Il mondo dei professionisti ha i suoi pregi e difetti, ma una cosa è sicura: l’universo della previdenza è diverso da quello dei dipendenti. Parliamo infatti di un vasto popolo di lavoratori autonomi che, stando alle ultime proiezioni Inps, si trovano fuori dai radar del primo pilastro pensionistico e risentiranno maggiormente del passaggio al metodo contributivo avvenuto nel 2012. Una situazione via via peggiore per i nati dopo il 1980.

MEGLIO DIPENDENTI?

Dati alla mano non ci sono dubbi: i professionisti e partite iva hanno avuto e avranno un assegno previdenziale tendenzialmente più basso rispetto ai lavoratori dipendenti.

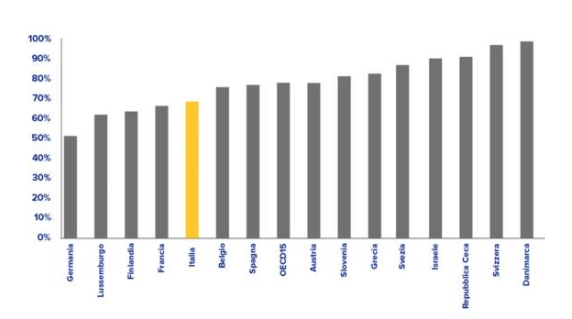

E non solo in Italia; nei 15 paesi OCSE analizzati nel report “Pensions at a glance” del 2019 i lavoratori autonomi in pensione ricevono, in media, assegni inferiori del 22% a quelli dei dipendenti. E se nella media Ocse questi lavoratori hanno pensioni mediamente più basse del 22%, in Italia c’è uno dei più grandi divari con una differenza che supera il 30%.

E questo non perché versano meno contributi, anzi: solitamente gli autonomi versano di più. Ma allora perché questa disparità di trattamento al momento della liquidazione della pensione?

IL MOTIVO

La differenza dipende da diversi fattori, tra i quali le aliquote contributive applicate dalla gestione di appartenenza – più basse rispetto a quelle dei dipendenti-, il metodo di calcolo della pensione utilizzato e le tipologie di rivalutazione applicate.

Spesso, infatti, un autonomo può non riuscire a versare i contributi dovuti, come ad esempio in caso di malattia invalidante, e anche un solo anno di contributi versati in meno può comportare un enorme divario tra le prestazioni.

DIVERSE GENERAZIONI, DIVERSI PROBLEMI

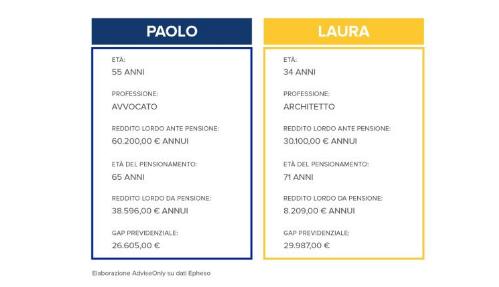

Prendiamo l’esempio di due professionisti: Paolo, un avvocato di 55 anni e Laura un architetto di 34 anni. Quando riusciranno ad andare in pensione? Come sarà il loro assegno previdenziale?

LE PROIEZIONI ATTUALI

Come abbiamo visto la situazione non sarà rosea: Paolo dopo una vita di lavoro, andando in pensione perderà circa 26.000 euro all’anno, ancora di più nel caso di Laura, che oltretutto dovrà aspettare i suoi 71 anni per riuscire a lasciare il lavoro. E questo stando alle proiezioni attuali.

La situazione previdenziale in Italia continua a peggiorare: ci

sono pochi giovani che lavorano e producono reddito, molti anziani in pensione e poca spesa pubblica destinata alla previdenza. Il risultato?

Un sistema la cui sostenibilità è in serio pericolo.

Secondo l’Ocse, inoltre, la spesa pubblica italiana destinata alle pensioni continuerà a diminuire, arrivando a quasi il 2% in meno nel 2060, mentre ci saranno sempre più anziani da sostenere e sempre meno lavoratori su cui contare per pagare gli assegni previdenziali.

GLI ASSEGNI PREVIDENZIALI DEI PROFESSIONISTI

Secondo il Centro studi Itinerari Previdenziali la situazione è preoccupante.

Ad oggi, i tassi di sostituzione netti, ossia il rapporto percentuale

tra l’importo del primo rateo pensionistico e l’ultimo reddito percepito

prima del pensionamento, sono molto bassi e oscillano tra il 72,9% e il

79% per i dipendenti e tra il 64% e il 71,2% per gli autonomi, con un minimo del 65% per le carriere importanti. Si è proprio così: notai, medici e dirigenti sono quelli che vedranno diminuire di più l’assegno.

Un esempio? Un notaio oggi con un reddito medio annuo pari a circa 150.000 euro andrà in pensione con quasi 78.000 euro.

Un bel salto indietro, che fa la differenza nel mantenimento della

propria qualità di vita. Stessa cosa per commercianti e artigiani che a fronte di un reddito ante pensione pari a circa 21.000 riceveranno pressappoco 10.000 al momento del pensionamento.

Come saranno in futuro? Ancora peggio. Nel 2060 si stima che il tasso di sostituzione per tutti i lavoratori subirà un’ulteriore contrazione di circa 20 punti percentuali.

COME PROTEGGERE IL PROPRIO FUTURO?

Secondo l’Inps ogni lavoratore, soprattutto se autonomo, dovrebbe dotarsi al più presto di una pensione integrativa.

Investire una parte dei propri risparmi in un fondo pensione significa mettere al sicuro il proprio futuro, anticipando quella che sarà la dura realtà del sistema pensionistico italiano.

Inoltre, investire un fondo pensione permette di avvantaggiarsi di ottime detrazioni fiscali, avendo la possibilità di dedurre dal reddito complessivo annuo i contributi versati al fondo pensione fino a un massimo di 5.164,57 euro.

Vuoi iniziare la tua pensione complementare ma non sai come fare?

Contattami in DM.