L’importanza di attenersi alle strategie e alla pianificazione di lungo periodo.

Si.

Partiamo dal presupposto che i soldi investiti sono un extra, e che non ne avremo la necessita’ (almeno in previsione) nel futuro prossimo per qualche spesa di emergenza. Ovvero che i soldi che andremo ad investire non sono soldi di cui avremo bisogno per le spese correnti di tutti i giorni.

Una volta chiarito questo concetto, con il cliente andiamo a pianificare una strategia di investimento in base ai suoi obiettivi, ovvero in base alle sue aspettative.

Maggiore e’ il periodo di investimento, maggiore e’ il rischio che si puo’ sostenere durante gli anni.

Spiegato meglio: in un investimento di breve periodo, bisogna avere una strategia che permetta di svincolarsi dall’investimento nel breve periodo senza o con meno rischi possibili, per non ritrovarsi davanti a un problema di erosione del capitale.

Infatti, il problema che si puo’ ponere e’ quello di vedersi costretti a disinvestire in un momento negativo o poco favorevole perche’ abbiamo bisogno della liquidita’ per spese impreviste.

In questo caso andremo a scegliere un investimento con meno rendimento, e di conseguenza con minori oscillazioni. Qualcosa di piu’ prudente insomma.

Nel caso in cui invece la strategia e la pianificazione siano di lungo periodo, attraverso una buona diversificazione, e’ possibile mettere in portafoglio strumenti migliori con una maggior oscillazione sui rendimenti, in modo da garantirsi un rendimento superiore col passare degli anni.

Ovviamente quello che sto dicendo non e’ dato dal caso, non e’ che mi sono svegliato questa mattina e ho voluto dare dei dati a caso. No.

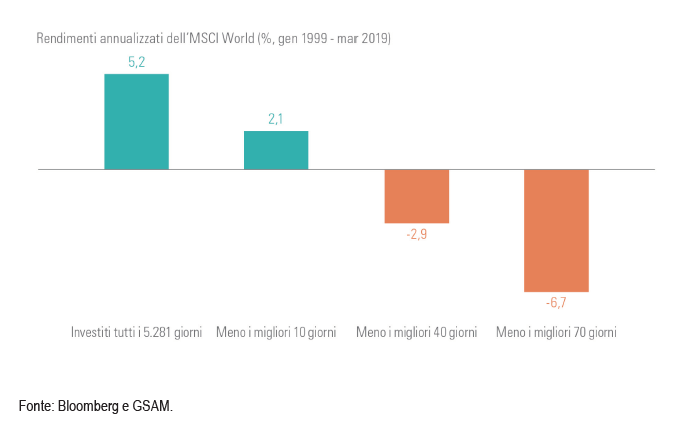

No, la statistica e’ stata fatta da Bloomberg sulla performance del MSCI World, che altro non e’ l’indice di riferimento dell’azionario globale. Ovvero delle oltre 1000 aziende piu’ grosse di tutto il mondo.

Lo studio evidenzia quattro differenti scenari. Il primo, nel quale si rimane investiti in tutto il periodo dal gennaio 1999 al marzo 2019, ovvero passando dalle vari crisi del 2000, del 2008, e volendo dalla crisi del debito del 2011, anche se non era legata a tutto il mondo. Nel secondo scenario si rimane investiti per tutto il periodo tranne che nei migliori 10 giorni. Nel terzo in tutto il periodo tranne i migliori 40 giorni e nell’ultimo tranne nei migliori 70 giorni.

Ebbene, il risultato e’ sorprendente. Chi e’ rimasto investito in tutto il periodo, ha avuto un rendimento del 5.2% annuo, piu’ del doppio rispetto a chi ha mancato i 10 migliori giorni del mercato. Per chi ha mancato piu’ giorni invece il rendimento e’ addirittura negativo.

Cioe’ chi e’ rimasto investito per oltre 20 anni, mancando solo 40 giorni, ha registrato una perdita.

E’ qundi pacifico capire come, nonostante i ribassi, la migliore scelta sia quella di rimanere investiti, perche’ non si puo’ sapere mai come andra’ la prossima giornata di mercato.

Alcuni clienti, riferito anche alla crisi che stiamo vivendo in questi giorni, per il coronavirus, mi hanno chiesto:

Ma Leonardo, non sarebbe meglio disinvestire, aspettare che il mercato ribassi, e poi rientrare a prezzi minori?

La mia risposta e’ stata: Beh, ovviamente si. Pero’ non ci e’ dato fin quando il mercato ribassera’. E se disinvestiamo e poi perdiamo la risalita? In quel caso andiamo a perdere il doppio!

Detto questo, mi riallaccio quindi al titolo diciamo dell’argomento, ovvero sull’importanza di attenersi alle strategie e alla pianificazione di lungo periodo.

Se c’e’ un momento di crisi oggi, ma il nostro obiettivo e’ di almeno altri ad esempio 8 anni, che facciamo, togliamo tutto?

Oppure ne approfittiamo per aumentare il capitale investito, per mediare i prezzi e per avere un extra rendimento nel futuro?