Con l’approvazione del decreto Legge 28 gennaio 2019, si torna a parlare di riscatto della laurea ai fini pensionistici. In un contesto, come quello attuale, in cui i requisiti pensionistici rimangono spesso una lontana utopia soprattutto per i giovani, e l’età della pensione è sempre più lontana, ritorna la possibilità di richiedere il “riscatto della laurea”, ma questa volta agevolato.

Cos’è il riscatto agevolato del 2019?

E’ una novità introdotta nel nuovo decreto pensioni 2019 e riguarda il riscatto della laurea (art. 20, comma 2) da parte di chi non ha ancora raggiunto i 45 anni di età (nati dopo il 1974) e ha iniziato a lavorare dopo il 31 dicembre 1995, quindi con il sistema pensionistico contributivo.

Si tratta di una possibilità che consente di riscattare gli anni del corso regolare di laurea ai fini pensionistici con una particolare agevolazione finanziaria: un costo di 5.240 euro per ogni anno riscattato. In sostanza, con lo stesso onere finora concesso ai giovani che non hanno ancora iniziato a lavorare.

Di sicuro si tratta di un’opportunità in più a disposizione dell’interessato, perchè consente di riconoscere alcuni periodi della vita (come per es. i periodi di studio) che sono scoperti dal punto di vista previdenziale.

Il limite anagrafico dei 45 anni potrebbe addirittura essere elevato a 50 anni in sedi di conversione del decreto legge, secondo quanto affermato dal vice ministro del lavoro Claudio Durigon.

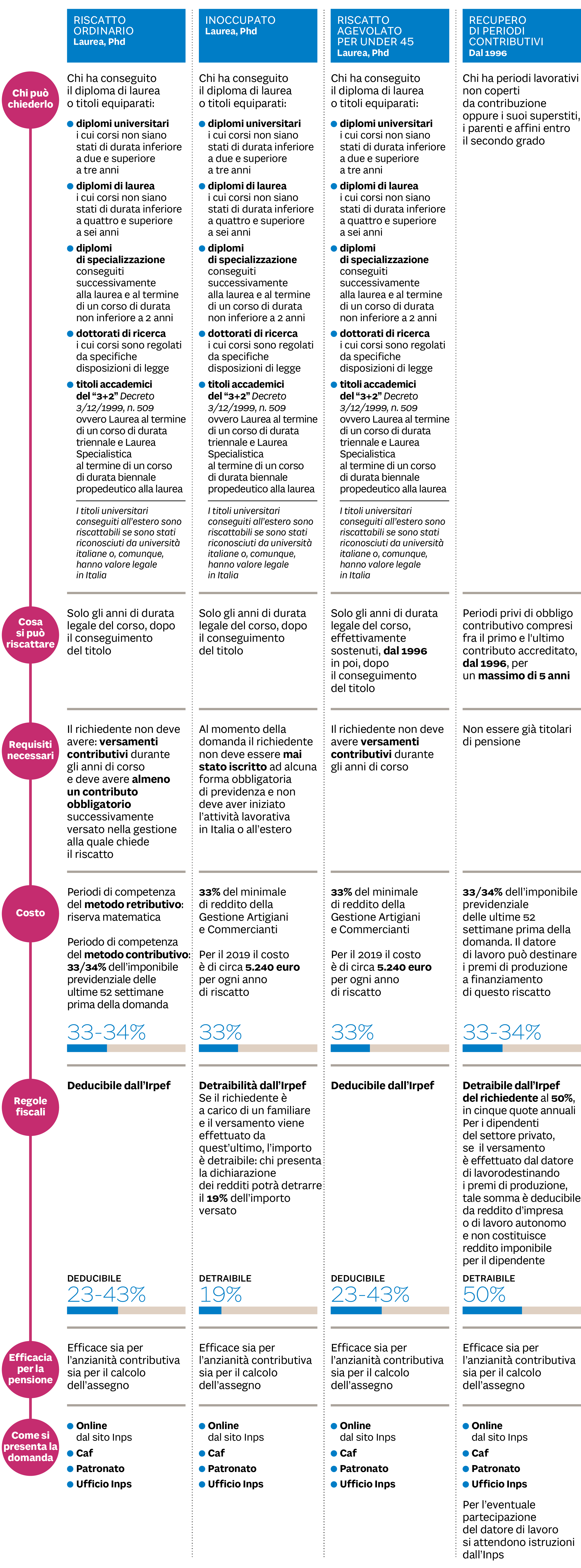

Chi può riscattare la laurea?

Chi è in possesso di:

- i diplomi universitari (corsi di durata non inferiore a due anni e non superiore a tre);

- laurea (corsi di durata non inferiore a quattro e non superiore a sei anni);

- diplomi di specializzazione che si conseguono successivamente alla Laurea ed al termine di un corso di durata non inferiore a due anni;

- i dottorati di ricerca i cui corsi sono regolati da specifiche disposizioni di legge;

- i titoli accademici introdotti dal decreto n. 509 del 3 novembre 1999 cioè: Laurea (L), al termine di un corso di durata triennale; Laurea specialistica (LS), al termine di un corso di durata biennale a cui si accede con la laurea.

Inoltre, possono essere ammessi al riscatto i diplomi rilasciati dagli Istituti di Alta Formazione Artistica e Musicale (AFAM), con riferimento ai nuovi corsi attivati a decorrere dall’anno accademico 2005/2006, e che danno luogo al conseguimento dei seguenti titoli di studio:

- diploma accademico di primo livello;

- di secondo livello;

- di specializzazione;

- formazione alla ricerca;

Conviene e quanto costa?

Normalmente il riscatto della laurea si richiede quando il lavoratore desidera recuperare anni di laurea onde aumentare l’assegno mensile che l’Inps corrisponderà, oppure per accelerare i tempi del pensionamento.

Ecco, in merito al nuovo riscatto agevolato 2019 è valido solo per arrivare prima al traguardo della pensione ma non incide minimamente sulla misura dell’assegno.

Quindi, non serve per migliorare la propria pensione, ma per acquisire anzianità ed andare in pensione 4 anni prima del previsto.

Conviene al laureato che ha iniziato a lavorare subito dopo aver conseguito la laurea, perché ha oneri fiscali deducibili.

E il costo?

Il costo del riscatto agevolato è calcolato con le modalità della laurea per i disoccupati.

Il riscatto non avrà un costo proporzionale all’ultimo reddito imponibile, ma sarà pari al 33% del minimale di reddito soggetto a imposizione della Gestione Inps di artigiani e commercianti, cioè 15. 878 Euro (5.240 : 33%)

Il costo per ogni anno di riscatto ruoterà attorno 5.240 euro e sarà rateizzabile in un massimo di 10 anni, senza interessi e rappresenterà un onere deducibile nell’anno o negli anni di imposta in cui viene materialmente sostenuto.

Ti faccio un esempio: se il laureato già dipendente guadagna 30.000 euro lordi l’anno:

- con il riscatto ordinario per ciascun anno di laurea riscattato sarebbe pari a € 9.900,00 (il 33% di 30.000) rispetto ai 5.240,00 che verserebbe con il riscatto “light”.

- con la nuova agevolazione, nel caso di riscatto di 4 anni pagherebbe un importo di 20.960,00 euro (5.240 x 4) euro anziché di 39.600,00 (9.900,00 x 4).

Quindi, oltre al risparmio contributivo previdenziale INPS, vi è un risparmio fiscale pari all’aliquota IRPEF marginale; la somma pagata per il riscatto va a ridurre l’imponibile, come se si trattasse di contributi obbligatori. Quindi i 5.240 euro vanno ad abbattere il reddito.

Ecco la tabella con gli scaglioni e le aliquote attualmente in vigore.

Se ne desume che c’è una deducibilità fiscale minima del 23 e massima del 43%.

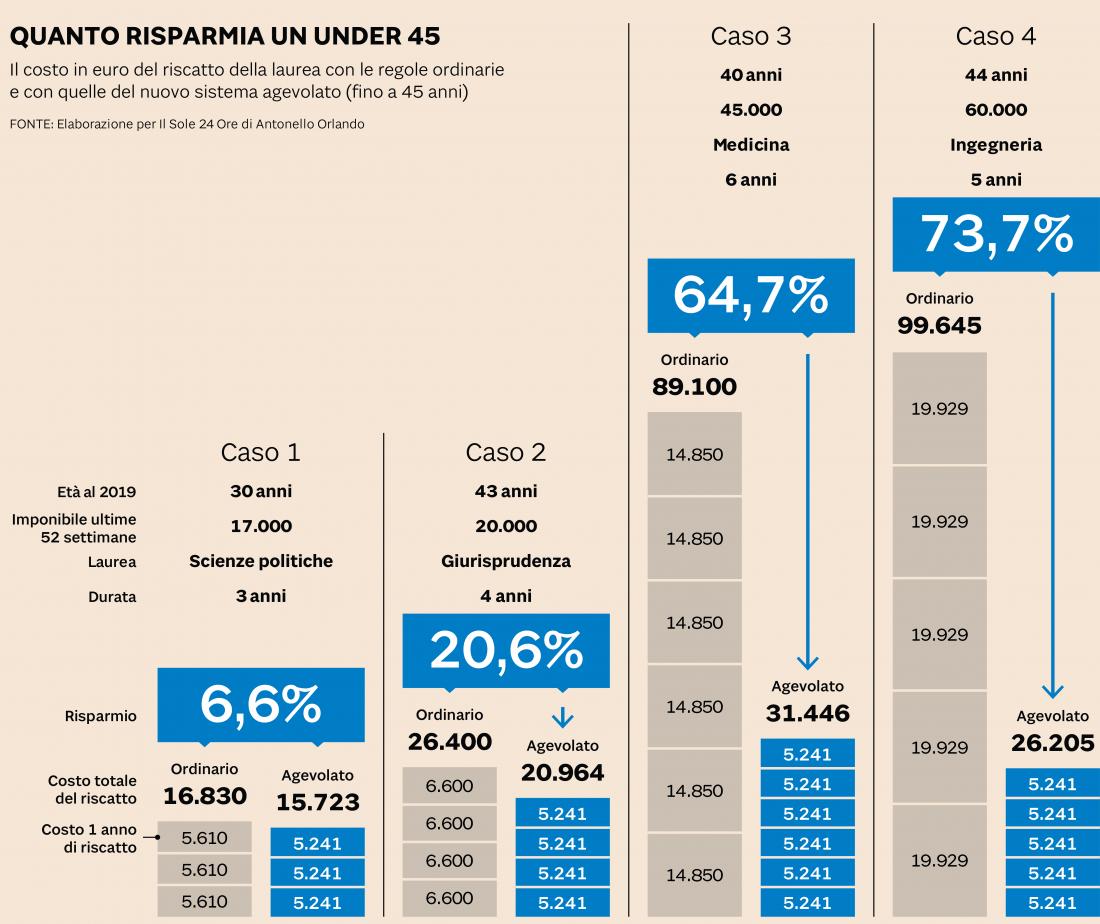

Ecco un esempio grafico tratto dal Sole 24 Ore che rappresenta 4 casi a confronto con il sistema agevolato contro quello ordinario

Un’opportunità fiscale anche per i genitori?

Se la laurea “low cost” sia un’opportunità fiscale per i genitori è ancora da chiarire, ma il discorso del riscatto potrebbe essere interessante. I genitori, in quanto consapevoli delle difficoltà d’ingresso nel mondo del lavoro dei propri figli, sembrano essere più motivati a mettere nel paniere dei contributi gli anni di corso.

Il genitore farebbe bene a muoversi in anticipo, perché se il laureato è a carico del genitore, quest’ultimo potrà effettuare il riscatto previsto per i disoccupati con una detrazione del 19%.

Quali sono i limiti?

Come anticipato precedentemente, il soggetto interessato:

- non deve aver compiuto 45 anni di età (questo limite è stato posto per rendere matematicamente impossibile usare il riscatto della laurea per accedere alla pensione anticipata con quota 100)

- non deve aver lavorato durante il percorso universitario (salvo lavori estivi o di breve durata)

- non essere titolare di pensione;

- è possibile solo per i periodi da valutare con il sistema di calcolo pensionistico contributivo.

- è possibile solo per chi versa contributi INPS]* e questo è un limite per la categoria degli avvocati, ingegneri, architetti, giornalisti e medici, dato che hanno una cassa previdenziale privata. Dovrà essere la stessa a decidere di percorrere questa strada.

* grazie al cumulo contributivo potenziato dal 2017 – per chi abbia carriere contributive frammentarie e almeno un contributo accantonato in una gestione Inps, queste nuove chance potranno essere colte nell’ottica di riunire le contribuzioni, una volta raggiunti requisiti, con la facoltà gratuita del cumulo in base alla legge 228/2012.

Ecco il grafico dei 4 percorsi messi a confronto (Fonte Sole 24 Ore)

In conclusione…

Mi rendo conto che in molti penseranno che tanto l’età pensionabile per i giovani è ancora lontana e si alzerà ancora negli anni, e lo credo anche io, ma l’aver accelerato i tempi per raggiungere la pensione rimarrà un dato immodificabile e quindi il lavoratore che ha scelto questa strada andrà in pensione sempre 4 anni prima rispetto a chi non ha richiesto il riscatto.

Ricorda che la pensione non è una rendita finanziaria, ma è basata anche sul principio di mutualità.