Ho già affrontato quello che c’è da sapere sulle polizze Long Term Care che divengono operati a fronte della perdita dell’autosufficienza dell’assicurato.

Esistono anche le coperture Dread Disease,

polizze molto intelligenti, ma poco conosciute in Italia, comparse per

la prima volta in SudAfrica nel 1983 come soluzione pratica per

affrontare i costi di cure adeguate senza dover ricorrere a mutui o

prestiti.

E’ una polizza che tutela l’assicurato dai danni economici derivanti dal manifestarsi di una malattia particolarmente grave mettendo a disposizione dello stesso una somma una tantum utile ad affrontare spese o impegni finanziari di rilievo.

Ha due tipi di garanzie:

- GARANZIA ANTICIPATIVA: un’aliquota prestabilita dalla somma assicurata della garanzia principale viene anticipata al manifestarsi della malattia grave indicata nella polizza.

- GARANZIA AGGIUNTIVA: l’aliquota viene aggiunta al manifestarsi di una delle malattie indicate dalla polizza.

Generalmente è offerta in abbinamento alla polizza Temporanea Caso Morte (TCM).

ESONERO DAL PAGAMENTO DEI PREMI:

La garanzia comporta sempre, al verificarsi della malattia, l’esonero dei premi dell’assicurazione in scadenza dopo il sinistro.

CARENZA

L’assicurazione può essere assunta con o senza accertamento sanitario

In entrambi i casi, esiste un periodo di carenza: 6 mesi se viene fatta la visita medica e 18 mesi senza visita

ESCLUSIONI

Tra le malattie escluse ci sono:

- se l’assicurato è già malato prima della stipula della polizza

- abuso e dipendenza da alcool, droghe, psicofarmaci

- interventi angioplastici

- qualsiasi forma patologica legata in modo diretto o indiretto al virus HIV

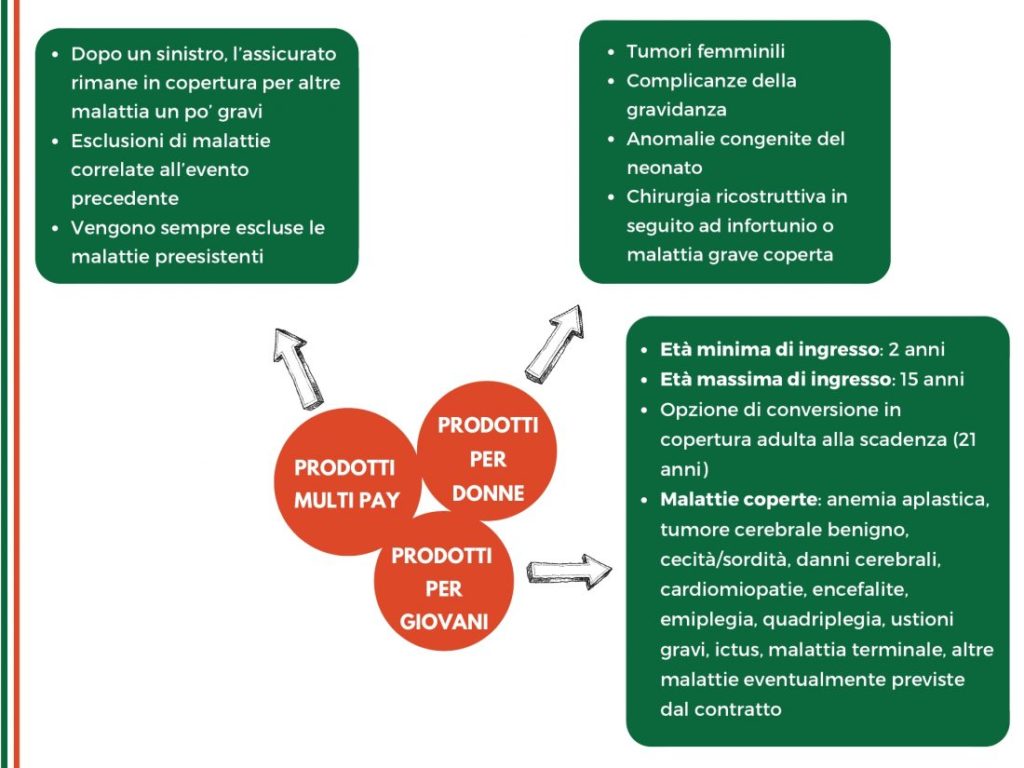

Negli ultimi anni, il mercato assicurativo ha messo a punto nuove formule che mirano a soddisfare esigenze specifiche.

Eccole elencate nello schema:

COSA SIGNIFICA POLIZZA DREAD DESEASE MULTIPAY?

E’ una caratteristica molto importante e non prevista dalle tradizionali condizioni generali dei contratti per polizze malattie, infatti i prodotti Multi Pay prevedono delle reintegrazioni delle coperture sulle malattie gravi, evitando di essere “scoperti” rispetto alle stesse.

Ti spiego meglio: in generale, i contratti tradizionali di dread disease vengono sospesi una volta pagata l’indennità (vedi anche l’esonero dal pagamento dei premi non ancora scaduti), lasciando quindi il titolare della polizza senza una reale copertura nel caso di una seconda e futura malattia. Questo è sicuramente un limite, considerando il miglioramento delle cure mediche degli ultimi anni e, dunque, una maggiore probabilità di sopravvivenza alla malattia.

Altro aspetto importante è il fatto che l’entità del danno che la malattia determina nell’assicurato non ha alcuna influenza, questo perchè la Compagnia,, alla consegna dei risultati degli accertamenti diagnostici che danno una prova della malattia, provvede a chiudere il sinistro mettendo a disposizione le somme spettanti

Aspetto completamente differente rispetto alle tradizionali coperture malattia o invalidità, perché:

- le coperture malattie forniscono il rimborso delle spese sostenute oppure danno direttamente il corrispondente servizio.

- le coperture invalidità ricoprono una funzione indennitaria ed erogano le prestazioni soltanto nel caso ci sia una invalidità permanente, in seguito ad una patologia ed in seguito all’accertamento di un grado d’invalidità.

BENEFICI FISCALI

L’articolo 15 comma 1 lettera f) del TIUR 917/86 dispone che i premi versati per la sottoscrizione di una polizza d’assicurazione che preveda la garanzia del rischio morte e d’invalidità permanente per qualunque causa (con franchigia assoluta de 5%) stipulate dal 1 gennaio 2001 diano diritto al contraente di beneficiare di una detrazione del 19% sulla somma spesa di 530€ un conseguente massimo risparmio annuo d’imposta di 100,70 €.

Inoltre:

- le somme liquidate a seguito di sinistro per invalidità permanente e inabilità temporanea sono esenti da tassazione

- il capitale caso morte è esente da imposta di successione