Il rischio è il concetto che sta alla base del mondo degli investimenti, oltre che la logica che domina i mercati finanziari. Quando si investe, si viene remunerati proprio perché si mette il proprio capitale a rischio. La possibilità di generare profitti deve essere logicamente in qualche modo proporzionata al rischio di poter compromettere in parte il proprio capitale: se così non fosse saremmo ovviamente tutti più ricchi e più felici.

Ma in questa semplice verità, si nasconde uno dei concetti più difficili da comprendere per le persone che investono: in pochissimi hanno chiaro di cosa esattamente si tratti.

La maggior parte delle persone associa esso a una vaga cognizione che qualcosa possa andare storto, quando invece il rischio sarebbe più correttamente inquadrabile in modo matematico come la probabilità che qualcosa non vada secondo le nostre aspettative, causando un danno.

Questa definizione fa subito capire che il rischio è un concetto relativo. Ognuno di noi percepisce il rischio in modo diverso e – a seconda della propria situazione – lo associa a eventi che possono avere portata e segno molto diverso: ciò che può essere un grande rischio per qualcuno, è al contempo un’eventualità trascurabile per qualcun altro e magari positiva per qualcun altro ancora.

Un’altra difficoltà è capire i vari livelli a cui il rischio si manifesta. Da una parte c’è il rischio di mercato, un concetto quasi tecnico legato alla qualità dell’investimento. Dall’altra parte c’è il rischio per l’investitore, che è il rischio legato agli effetti che tale perdita può avere sulla vita di una persona. Giocare un euro alla lotteria, per esempio, implica un rischio di investimento molto elevato, ma un rischio personale molto basso (difficilmente la perdita di pochi Euro è in grado di condizionare pesantemente la propria vita).

La gestione del rischio di investimento: l’asset allocation

Il rischio legato all’andamento di un investimento, quale che sia (magari 10.000 euro o 20.000 €) dunque, è un concetto puramente matematico: tecnicamente è la probabilità di ottenere un rendimento minore rispetto a quello atteso. Questo rischio, in pratica riguarda il calore degli asset che acquistiamo quando investiamo e come esso varia nel tempo. Quante probabilità ci sono che un azione diminuisca il suo valore, facendomi perdere dei soldi?

Questo tipo di rischio è di solito categorizzato secondo la causa che lo determine. Quando si investe sono molte le cose che che possono andare secondo il piano. Quando si sente parlare di rischio economico, rischio politico, rischio Paese ci si riferisce proprio alla possibile fonte del rischio. Ognuna di queste tipologie necessita di essere gestita in modo diverso.

Il rischio negli investimenti si può prevedere e controllare attraverso l’asset allocation e la diversificazione. Il mio sistema di investimenti e gestione dei portafogli segue proprio questa logica, individuando dei profili di rischio/rendimento e monitorando costantemente i portafogli per far sì che i parametri stabiliti siano sempre rispettati..

La gestione del rischio personale: la consulenza

Un secondo livello di rischio riguarda invece i possibili effetti delle scelte di investimento sulla propria situazione personale. In questo ambito, il concetto di rischio può essere interpretato in tre modi diversi. Per semplicità li chiameremo: il “rischio di non fare nulla”, “il rischio di non fare abbastanza” e il “rischio di fare troppo”.

Partiamo dal rischio non fare nulla. Questo è uno dei rischi più comuni tra gli investitori, perché non viene percepito come un rischio ed effettivamente non lo è. Evitare di investire, a prima vista, garantisce un discreto sollievo, perché potrebbe sembrarci che siamo esonerati da un qualsiasi possibilità di perdere dei risparmi. In realtà evitare di investire finisce per comportare una perdita certa sul proprio capitale.

Esiste poi il rischio di non fare abbastanza: questo vuol dire perdere importanti opportunità di generare profitto nel tentativo di limitare il rischio degli investimenti. Una tendenza molto comune è quella di scegliere gli investimenti scegliendo un livello di rischio che ci sembra accettabile, senza considerare gli obiettivi del nostro investimento. Questo porta moltissimi investitori a optare per soluzioni che abbiano come unico obiettivo la riduzione del rischio. A volte si scelgono investimenti protetti estremamente costosi e inefficienti pur di soddisfare questa necessità. In realtà il controllo del rischio è solo uno dei molti fattori che bisogna prendere in considerazione quando si pianifica un investimento e, preso in isolamento, ci offre poche indicazioni sulla scelta di investimento più adatta alle nostre esigenze. L’obiettivo di investimento e la situazione patrimoniale sono dei fattori altrettanto importanti. L’obiettivo, quando si pianifica un investimento, è l’individuazione di un livello di rischio accettabile per raggiungere i propri obiettivi in modo confortevole: solo così si eviterà di incorrere nel “rischio di non fare abbastanza”. Diminuendo di 1 punto percentuale la propria performance per 20 potresti diminuire il tuo capitale investito di oltre il 30%

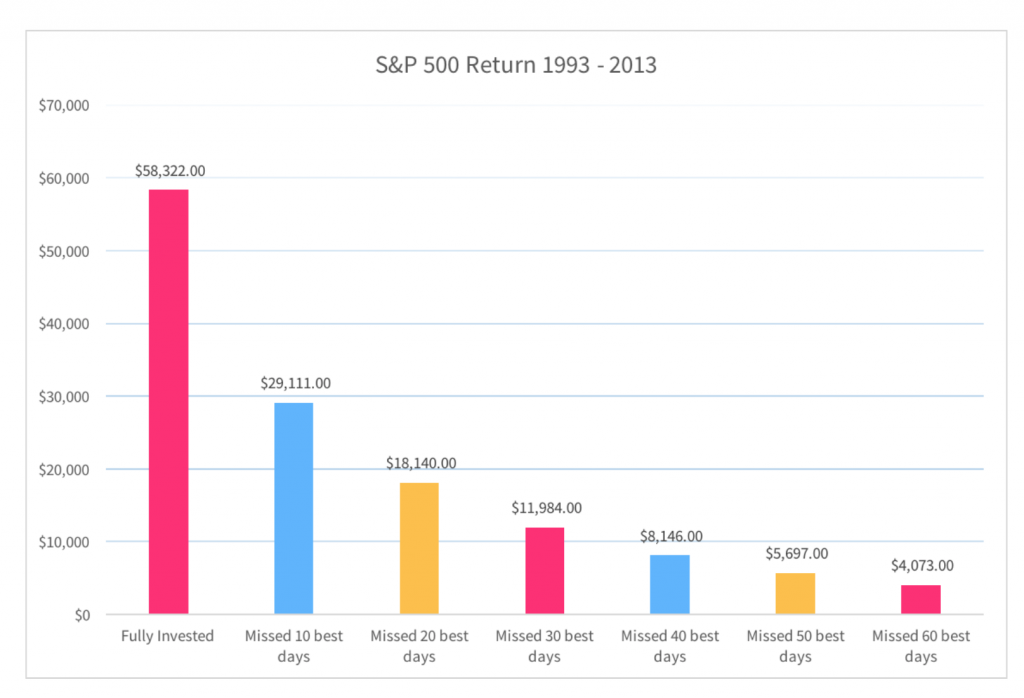

C’è poi il rischio di fare troppo. Ovvero il rischio di peggiorare la tua performance provando a intervenire sul mercato con operazioni di compravendita. Questa strategia non è affatto semplice: la chiave sarebbe evitare i giorni di mercato peggiori e restare investiti nei giorni migliori. Facile a dirsi più difficile da mettere in pratica, visto che reagire vendendo in seguito ai giorni peggiori e comprando dopo quelli migliori non farebbe che creare un effetto incredibilmente negativo. Come si può apprezzare dal grafico, eliminando solo alcuni dei giorni più positivi, il valore di un investimento può cadere drammaticamente. A volte reagire all’andamento dei mercati può causare degli errori e questi errori possono costare moltissimo.

In finanza la gestione del rischio personale è demandata alla consulenza. Il ruolo dei consulenti è quello di assegnare a ogni investitore la gestione che comprende asset con un livello di rischio congruo alle necessità della persona.