Il TFR – trattamento di fine rapporto – accumulato dai lavoratori dipendenti rappresenta una risorsa preziosa in vista del futuro, soprattutto pensionistico. Si tratta di un tesoretto che matura e viene accantonato di mese in mese per ogni dipendente da parte del datore di lavoro, per una quota annuale pari a circa il 6,91% della retribuzione lorda, sempre su base annua.

Nell’odierno mercato del lavoro, caratterizzato da una elevata mobilità e discontinuità delle carriere, non è sempre facile riuscire a “mettere da parte” il proprio TFR in quanto, se lasciato in azienda, viene liquidato e tassato ad ogni cambio del datore di lavoro. Una volta ricevuto sarà più facilmente accessibile e utilizzabile anche per spese quotidiane, perdendo così il suo scopo previdenziale e di tutela per gli anni post lavoro.

TFR nel fondo pensione: la scelta più conveniente

I lavoratori dipendenti, hanno la possibilità, entro sei mesi dall’assunzione, di scegliere tra due opzioni:

- lasciare il proprio TFR in azienda (in questo caso verrà liquidato e tassato ad ogni cambio di lavoro)

- destinare il proprio TFR maturando alla previdenza complementare

Questa seconda opzione, risulta essere decisamente più vantaggiosa e non solo perché permette di accumulare il proprio TFR in un unico strumento.

TFR nel fondo pensione: cosa succede se cambio datore di lavoro?

Una volta scelto di destinare il TFR alla previdenza integrativa questo, in caso di cambio di lavoro non verrà liquidato ma continuerà ad essere gestito dal fondo pensione, generando rendimenti.

Successivamente, al momento di una nuova assunzione come lavoratore dipendente il TFR maturando riprenderà ad essere versato da parte del nuovo datore di lavoro alla propria posizione di previdenza integrativa. In questo modo sarà possibile accumulare in un unico strumento il TFR maturato nell’arco dei diversi periodi lavorativi.

TFR nel fondo pensione o TFR in azienda? Ecco l’ipotesi di Sabrina

Lasciando il proprio TFR in azienda si rischia di sperperarlo nei momenti di transito da una posizione lavorativa all’altra o utilizzarlo per far fronte alle esigenze quotidiane. Inoltre, il TFR viene tassato ad ogni cambio di lavoro e questo comporta una diminuzione non indifferente del proprio risparmio.

Abbiamo ipotizzato l’esempio di Sabrina, 34 anni, che dopo essersi laureata in economia all’età di 25 anni ha dovuto fare i conti con una certa discontinuità lavorativa: dai 25 fino ai 28 anni ha lavorato come impiegata in banca; successivamente alla scadenza contrattuale ha trovato impiego come consulente presso una società di revisione dei conti e, infine, dall’età di 30 anni lavora come impiegata presso una compagnia di assicurazione (i primi due anni a tempo determinato con un reddito lordo pari a 24.000€ e poi a tempo indeterminato percependo un reddito pari a 26.000€).

Vediamo cosa sarebbe cambiato se, invece di destinare il TFR alla previdenza integrativa (come Sabrina ha saggiamente deciso di fare), avesse deciso di lasciare il proprio TFR in azienda, così da averlo liquidato ad ogni cambio di lavoro.

Come illustrato dal grafico, lasciando il TFR in azienda Sabrina avrebbe “perso”, ad ogni cambio di lavoro, una bella parte del suo TFR maturato a causa della tassazione applicata in fase di erogazione. Mentre, destinando il TFR al fondo pensione, Sabrina potrà contare sulla tassazione agevolata della previdenza integrativa che va da un massimo del 15% a un minimo del 9% sulla base degli anni di partecipazione al fondo e che le farà risparmiare un bel po’ di tasse.

TFR nel fondo pensione: restano ferme le flessibilità previste dalla previdenza integrativa

Nel caso di cambio o di perdita di lavoro, il sistema di previdenza complementare prevede la possibilità di richiedere il riscatto di quanto accumulato nel fondo pensione, comprese le quote del TFR. Si tratta di una possibilità prevista al fine di venire incontro alle esigenze di coloro che, a causa della discontinuità della propria carriera lavorativa, si ritrovino in difficoltà economiche e abbiano la necessità di accedere a quanto accumulato nel fondo pensione anche prima del pensionamento.

Il TFR rappresenta una risorsa importante per tutti i lavoratori dipendenti. Versandolo ad un fondo pensione acquisterà ancora più valore potendo contare su un unico strumento in cui accumulare i propri risparmi e sulla tassazione agevolata tipica della previdenza integrativa.

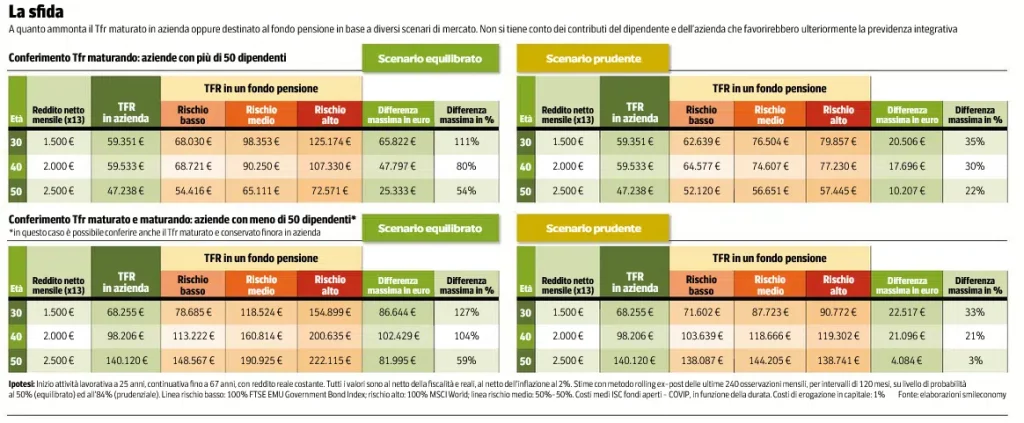

Fino al 127% in più nel fondo pensione per il proprio TFR

L’articolo riporta un’interessante analisi di Smileconomy, laboratorio indipendente di ricerca e consulenza finanziaria, assicurativa e previdenziale, dalla quale emerge che la previdenza integrativa continua ad avere la meglio sul TFR lasciato in azienda.

Come afferma la stessa COVIP, infatti, per un fondo pensione bisogna innanzitutto valutare le performance su orizzonti temporali più propri del risparmio previdenziale, senza focalizzarsi sulla singola annualità.

Fondamentale, poi, il fattore fiscale, nettamente più favorevole nel fondo pensione rispetto alla liquidazione ordinaria da parte dell’azienda.

Conti alla mano, quindi, il fondo pensione non teme confronti. Ecco come e perché.

L’analisi ha confrontato, con il cosiddetto “metodo rolling”, la rivalutazione ordinaria del TFR con 120 possibili scenari di andamenti dei fondi pensione negli ultimi 20 anni e rispetto a:

- tre profili di lavoratore: trentenne, quarantenne e cinquantenne

- versamento nel fondo pensione del TFR maturando o anche di quello maturato

- diversi scenari di mercato, equilibrato o prudente

- linee di investimento a rischio basso, medio o alto.

Considerando il caso del trentenne, con uno stipendio netto di 1.500 euro al mese, versando il TFR nel fondo pensione (sia maturando che quello maturato negli anni precedenti) in un comparto di gestione a rischio alto, nell’ambito di uno scenario di mercato equilibrato, si stima che al pensionamento, all’età di 67 anni, possa ottenere un capitale superiore del +127% rispetto a lasciarlo in azienda. In particolare, una differenza di capitale di ben 86.644 euro.

[…] Il modo migliore per accumulare il TFR? Il fondo pensione! […]