BEAR MARKET CHECKLIST

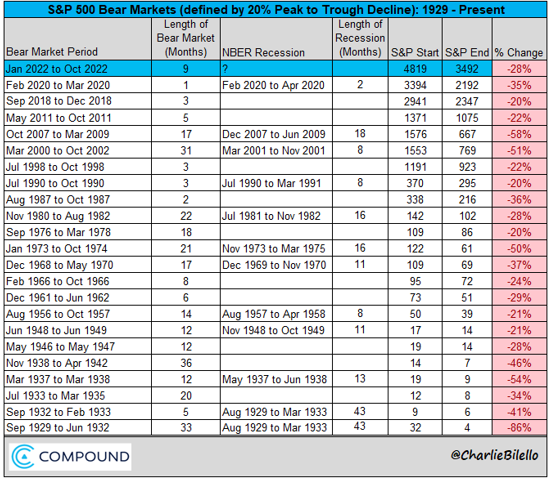

L’indice S&P500 è nel bel mezzo della sua terza ondata di mercato ribassista nel giro degli ultimi quattro anni.

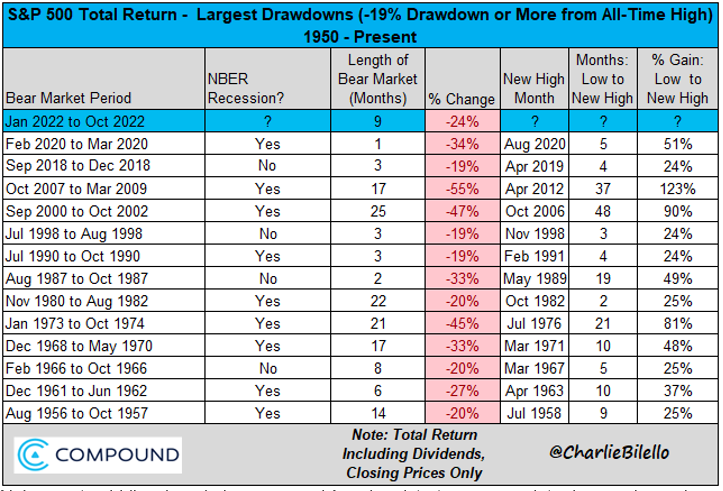

Ma questa sembra differente rispetto alle precedenti due, dovuto principalmente alla lunghezza con la quale si sta protraendo nel tempo. Con i suoi nove mesi e se si considerano i massimi raggiunti nel mese di gennaio, questo è il periodo di bear market più lungo dai tempi del collasso registrato nel 2007-09. Per fare un paragone, nel 2020 il mercato ribassista ha raggiunto il suo picco in appena un mese e nel 2018 in soli tre mesi.

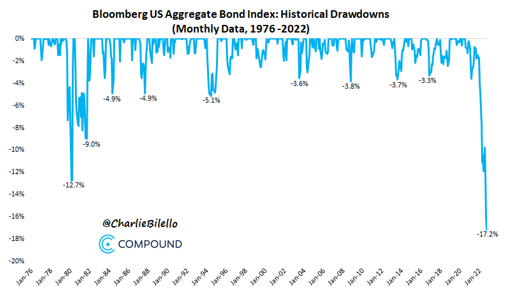

Nel mentre scendevano le azioni, le obbligazioni si muovevano specularmente.

Negli ultimi 27 mesi, il mercato obbligazionario americano è sceso di oltre il 17%, il più lungo e profondo drawdown nella sua storia.

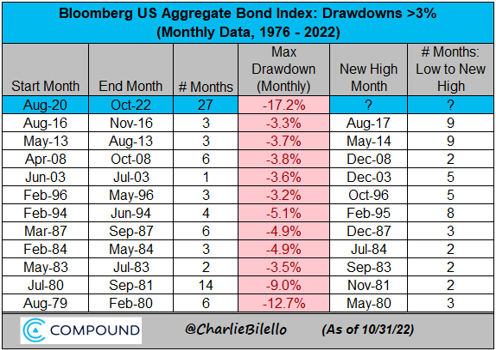

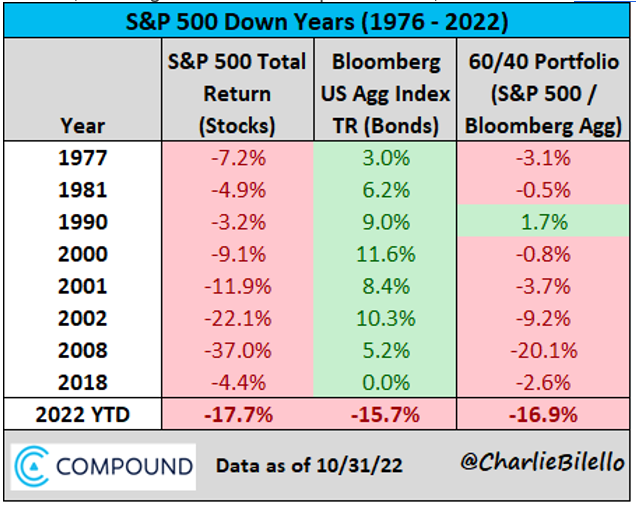

Questo è stato uno shock per molti investitori in quanto le otto precedenti volte che le azioni sono scese nell’anno solare, le obbligazioni sono finite per crescere, attenuando la caduta..

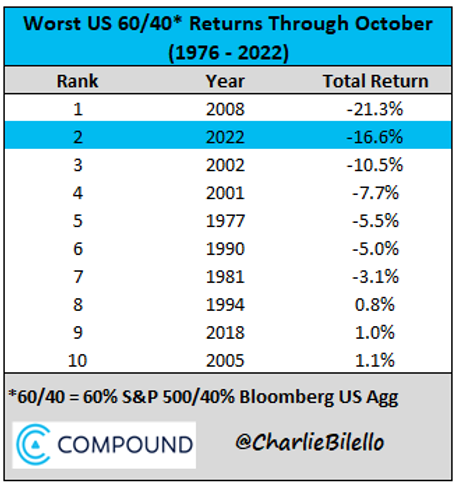

Questo non è stato il caso per questo anno, e per questo motivo il classico portafoglio 60/40 composto da azioni/obbligazioni è sulla strada per avere il suo peggior anno dal 2008.

Durante tutta la carneficina, ci sono due domande che gli investitori continuano a chiedersi:

- Quanto lungo ancora durerà il mercato ribassista per azioni e obbligazioni?

- Quanto profondi saranno i ribassi prima di arrivare ai loro massimi?

Sfortunatamente, non si può rispondere a nessune delle due domande in quanto ogni bear market è diverso. Dal 1929, la media del l’S&P500 nei mercati ribassisti è sceso del 36% in 14 mesi, ma la deviazione attorno a questa media risulta essere incredibilmente alta. Mentre per quanto riguarda le obbligazioni siamo già in territori inesplorati, molto lontani dai ribassi storici in termini di durata e magnitudine.

Questo per specificare che fare una previsione di quando e dove il mercato toccherà i suoi minimi, è una futile perdita di tempo.

Su cosa un investitore dovrebbe focalizzarsi invece? Facciamo una checklist da tenere in considerazione:

- Sapere il tuo orizzonte temporale

Quando i mercati viaggiano su valori alti, il nostro orizzonte temporale potrebbe essere quasi irrilevante. Ma quando il rischio è dietro l’angolo, niente potrebbe essere più importante.

Perchè?

Perché se investiamo con soldi che necessitiamo nel breve termine come può essere il mese o l’anno, siamo più inclini ad essere un forced seller (venditore obbligato), facendo diventare la volatilità del breve periodo una perdita permanente. Ma se si investe per la prossima decade o ancora più a lungo, il tempo gioca a nostro favore e tutto quello di cui hai bisogno è semplicemente tenere duro con il portafoglio che si è creato nei momenti più difficili.

Quello che può aiutare in questi casi è una prospettiva, sapendo che ogni bear market del passato ha raggiunto poi nuovi massimi di crescita nel futuro. Dal 1950, il tempo medio di ripresa dell’indice S&P500 è stato di 14 mesi, con la ripresa più lunga registrata a 48 mesi. Quando si parla di ripresa si intende il suo ribasso fino ad un nuovo picco, più alto del precedente raggiunto. Se 48 mesi (4 anni) possono sembrare un’eternità, il nostro orizzonte temporale è probabilmente troppo corto per essere compatibile con investimenti in azioni.

Nel mercato obbligazionario invece non si è mai registrata una completa ripresa che andasse oltre i nove mesi (con data che iniziano dal 1976). Ma solo perché una cosa non è successa nel passato, non significa che non debba accadere nel futuro. La profondità infatti dell’attuale drawdown del 17% indica che la ripresa avverrà in più tempo rispetto i precedenti. Ma se sei un investitore obbligazionario con un lungo orizzonte temporale, puoi cercare di essere paziente e si sarà ricompensati con un ritorno più alto. Proprio per questo motivo, in quanto investitori individuali, il tempo è il nostro asset più importante. Per utilizzarlo efficientemente, bisogna conoscere il nostro orizzonte temporale.

- Bisogna essere sicuri di aver diversificato propriamente.

La diversificazione è un concetto sempre importante, ma durante lunghi mercati rialzisti questo concetto spesso cade in orecchie sorde. Nei 40 anni di bull market obbligazionario, finiti nel 2020, possedere un fondo che rappresentasse il mercato totale obbligazionario avrebbe reso il 7.6% annualizzato, se si prende a riferimento il periodo che va da gennaio 1981 fino dicembre 2020 nel Bloomberg US Aggregate. Negli ultimi due anni, 2019-2020, il guadagno così forte di +8.7% e +7.5%, ha fatto sembrare la diversificazione totalmente inutile. Ma il passato non è un preludio all’investimento e con i rendimenti che hanno raggiunto i minimi storici nel 2020, le obbligazioni come asset class risultano essere tutto rischio senza ricompensa.

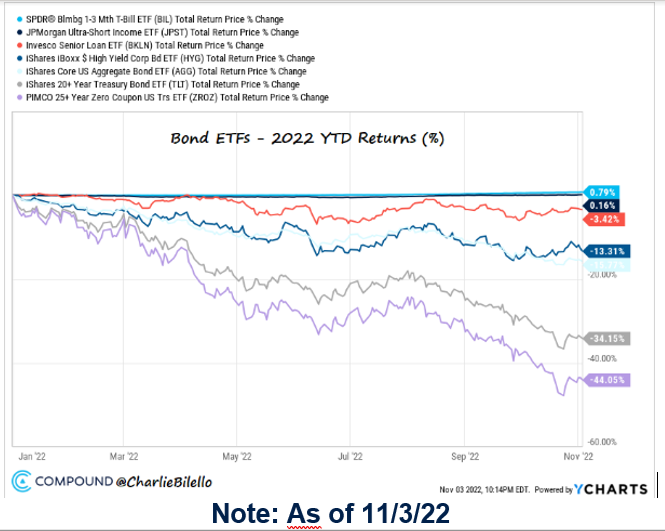

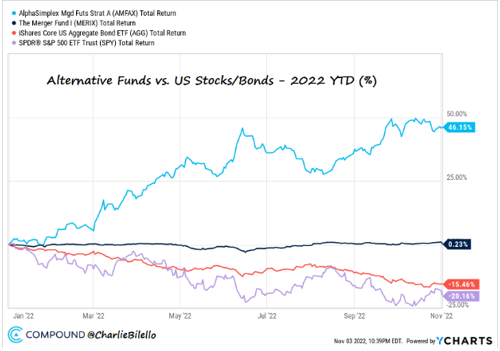

L’unico modo per ridurre il rischio di durata negli indici aggregati è di guardare diversamente, allocando una più alta percentuale del nostro portafoglio obbligazionario in prodotti con una ridotta sensibilità ai tassi di interesse. Quella diversificazione addizionale ha pagato i dividendi finora quest’anno, con Treasuries nel breve termine e corporate bond di breve termine. Duration non è l’unico diversificatore con titoli a reddito fisso, in ogni caso. I crediti possono comunque benefici come dimostrato dai mutui a tasso variabile, i quali hanno di molto surclassato gli indici aggregate di quest’anno.

Note: As of 11/3/22

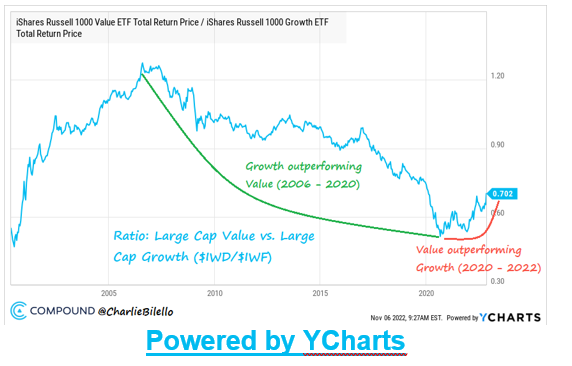

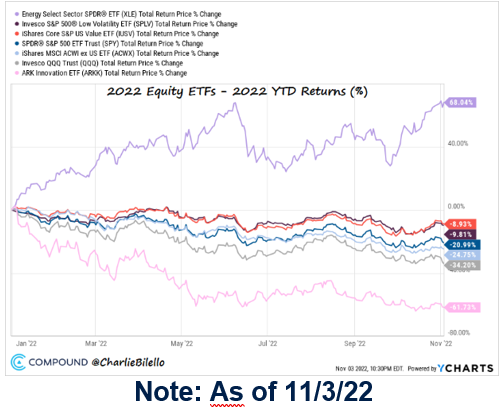

Nel mercato azionario, la diversificazione è stata ugualmente ignorata nell’ultima decade, con portafogli concentrati nelle azioni high growth e il Nasdaq 100 il quale ha surclassato praticamente tutto. Ma nel mercato tutto è ciclico, e i 14 anni di crescita fuori dal comune cominciano ora a rientrare nei valori della media.

Come risultato, abbiamo visto un valore che ha sovraperformato il mercato di una misura considerevole per quest’anno (ex: $IUSV ETF, -8.93%) mentre settori con valutazioni minori come l’energetico, hanno fatto meglio di tutto il resto (ex: $XLE ETF, +68.04%). In più, le aree difensive come quelle a bassa volatilità (ex: $SPLV ETF, -9.81%) hanno resistito sicuramente meglio rispetto al Nasdaq 100 (ex: $QQQ ETF, -34.20%) e le azioni ad alta crescita (high growth stocks) (ex: $ARKK ETF, -61.73%).

Note: As of 11/3/22

Entrando nel 2022, un portafoglio 60/40 di azioni e obbligazioni statunitense hanno sperimentato i loro migliori 3 anni dal 1999, con un ritorno cumulativo del 58.8% (60% S&P 500, 40% Bloomberg US Aggregate). E come allora, questa è un’opportunità per cercare diversificatori con una bassa correlazione per entrambe asset class.

3) Look for Opportunities to Rebalance

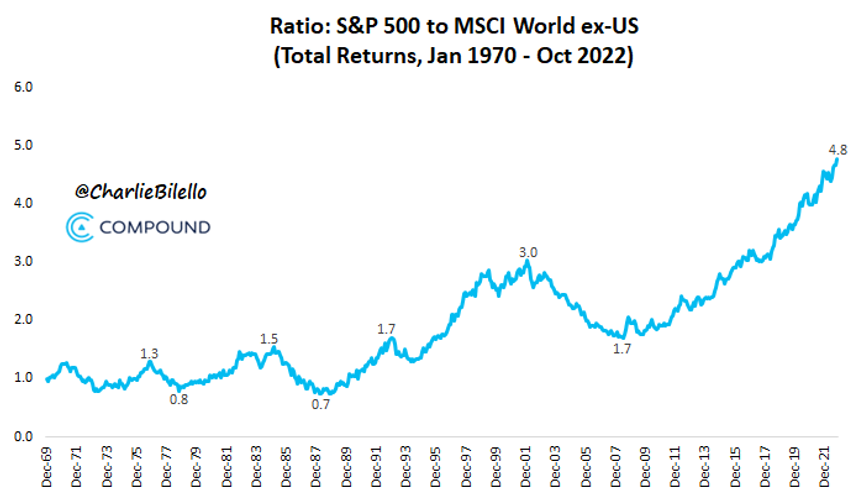

Volatilità nei mercati tende a creare maggiori dispersioni per le performance delle asset class. Questo può portare a maggiori shifts nel nostro ribilanciamento di portafoglio e nelle opportunità per ri-bilanciare. Una delle più evidenti di queste opportunità oggi sono nelle azioni/equities internazionali, le quali hanno sottoperformato la loro controparte americana per almeno quindici anni.

Un rapporto dell’indice S&P 500 con il resto del mondo è attualmente ai suoi livelli più larghi nella storia, con la probabilità di lasciare una posizione nelle posizioni americane in molti portafogli. Nessuno sa cosa ci riserverà il futuro ma come abbiamo potuto vedere con le azioni growth e value, un ciclo può cominciare in qualsiasi momento. Una volta che inizia, avere delle esposizioni in azioni al di fuori del mercato americano sarà benefico.

Ribilanciare è quindi uno strumento del risk management, prendendo profitti in area che sono andate estremamente bene su base relativa e aggiungendo ad aree che sono arrivate in ritardo. Si fa questo non solamente per aumentare l’esposizione ad aree in ritardo le quali spesso costano meno, ma più importante, per protezione contro inversioni taglienti rispetto alla media che possono aggiungere una volatilità indesiderata al nostro portafoglio.

4) focalizzarsi sul lato positivo

Durante i mercati ribassisti, c’è sempre una lunga lista di cose per le quali bisogna preoccuparsi, e questa non è una eccezione. Dalla paura di recessione all’inflazione, fino alla guerra nucleare. Non è che ci siano molte buone notizie ora.

Ovviamente è allettante durante questi periodi spostare tutto il nostro portafoglio a liquidità, la quale ha facilmente battuto il rendimento di azioni e obbligazioni del 2022. Ma questo è una visione di breve termine e retroattiva. A mano a mano che il nostro orizzonte temporale si allunga, le probabilità che la liquidità divenga il nostro asset più performante si riducono considerevolmente.

E questo diventa mano a mano più vero in quanto dopo lunghi periodi di mercati ribassisti per azioni e obbligazioni, le valutazioni si abbassano e i rendimenti si alzano, facendo diventare azioni e obbligazioni più difficili da battere.

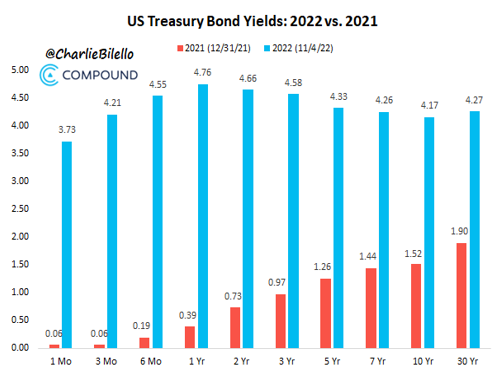

Nel mercato obbligazionario dei Treasury non abbiamo visto rendimenti simili dal 2007.

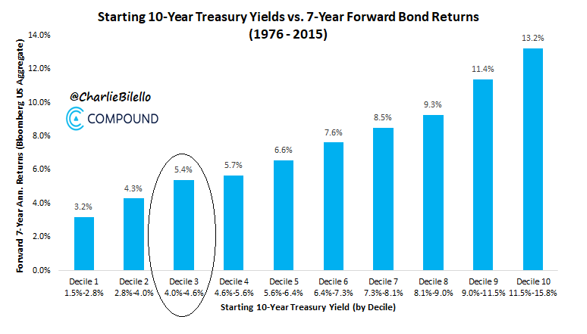

Con una correlazione di circa il 97% tra acquistare obbligazioni a dieci anni e i futuri ritorni del mercato obbligazionario, questo è una grande notizia per gli investitori di lungo termine in questa tipologia.

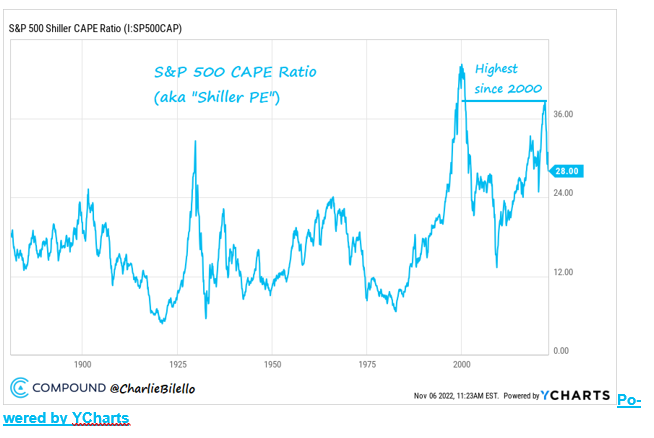

Per quanto riguarda le azioni, siamo entrati nell’anno con le più alte valutazioni per le azioni americane dal 2000, le quali si sono mosse a ribasso per una cifra considerevole.

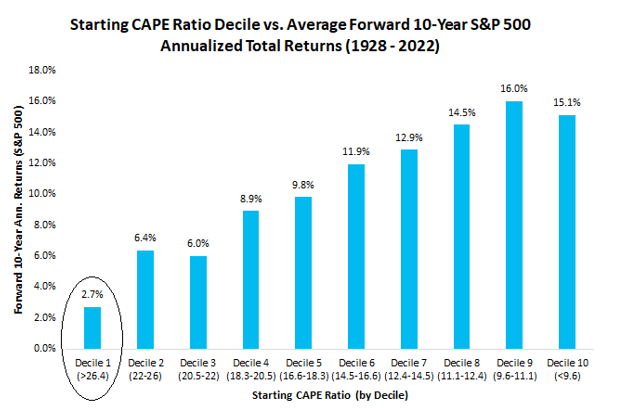

Anche se rimaniamo nella zona del non proprio economico (rapporto CAPE delle 28 rimane a livelli importanti), sono divenute sicuramente meno dispendiose di quanto erano ad inizio anno. E se il declino dovesse continuare, il ritorno potenziale futuro non farà altro che crescere per quando tornerà a salire.

Nessuno può dunque capire quando e dove il mercato ribassista di azioni e obbligazioni toccherà il fondo. E comunque, va bene. Questo perché predire il futuro non è un requisito richiesto per investimenti di successo. Se conosciamo il nostro orizzonte temporale, siamo sicuri che il nostro portafoglio sia veramente diversificato e cerchiamo delle opportunità per ribilanciare e ci focalizziamo sul lato positivo: possiamo far fronte a qualsiasi cosa si presenti lungo la nostra strada da investitori.