Negli ultimi mesi, e soprattutto a inizio anno, abbiamo visto un calo generale di tutto il settore growth, ovvero le aziende in grado di crescere ad un tasso superiore a quello del mercato e dei concorrenti, e/o aziende che operano in settori a loro volta con alta crescita attuale o potenziale (per intenderci: non gli operatori telefonici o le utilities, ma intelligenza artificiale e semiconduttori, ad esempio).

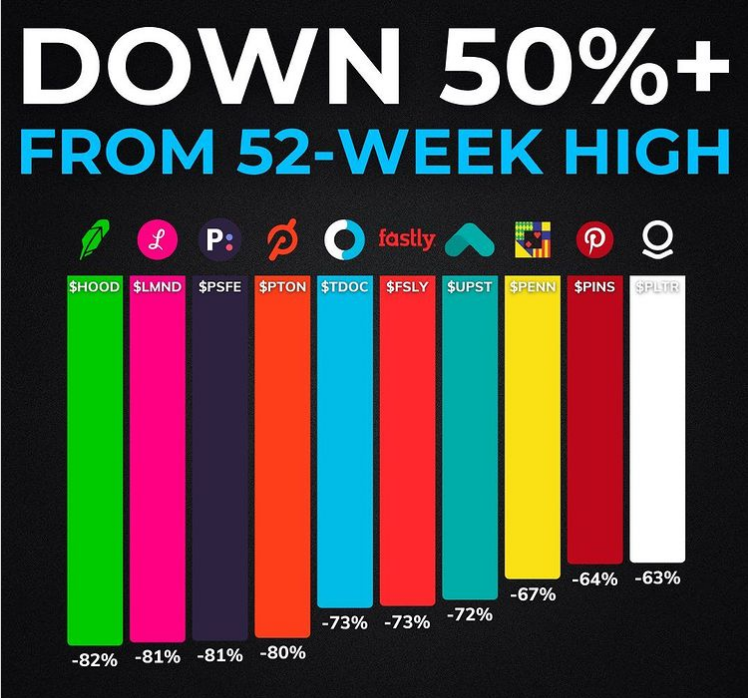

Ma perchè tutte queste società hanno perso tantissimo valore, anche oltre il 50% dai massimi toccato nell’ultimo anno?

Quando il Federal Open Market Committee (FOMC), composto da sette governatori del Federal Reserve Board e cinque presidenti della Federal Reserve Bank, fissa l’obiettivo per il tasso sui fondi federali, vi è un effetto a catena sull’intera economia statunitense, compreso il mercato azionario statunitense. E, mentre di solito occorrono almeno 12 mesi perché una variazione del tasso di interesse abbia un impatto economico diffuso, la risposta del mercato azionario a una variazione è spesso più immediata.

Il tasso di interesse che incide sul mercato azionario è appunto il tasso sui fondi federali, che altro non è che il tasso di interesse che gli istituti di deposito – banche, risparmio e prestiti e cooperative di credito – si addebitano a vicenda per i prestiti overnight. Il tasso di sconto è invece il tasso di interesse che le banche della Federal Reserve applicano quando concedono prestiti garantiti, di solito durante la notte —agli istituti di deposito).

Ma come viene scelto questo tasso?

La Federal Reserve influenza il tasso sui fondi federali al fine di controllare l’inflazione. Aumentando il tasso sui fondi federali, la Federal Reserve sta effettivamente tentando di ridurre l’offerta di denaro disponibile per effettuare acquisti. Questo, a sua volta, rende i soldi più costosi da ottenere. Al contrario, quando la Federal Reserve diminuisce il tasso sui fondi federali, aumenta l’offerta di moneta. Questo incoraggia la spesa rendendo più conveniente prendere in prestito denaro.

Cosa succede quando i tassi di interesse salgono?

Quando la Federal Reserve agisce per aumentare il tasso di sconto, eleva immediatamente gli oneri finanziari a breve termine per le istituzioni finanziarie. Ciò ha un effetto a catena su praticamente tutti gli altri costi finanziari per le aziende e i consumatori in un’economia.

Poiché prendere in prestito denaro costa di più alle istituzioni finanziarie, queste stesse istituzioni finanziarie spesso aumentano le tariffe che applicano ai propri clienti per prendere in prestito denaro. Quindi i consumatori individuali sono influenzati dall’aumento dei tassi di interesse dai finanziamenti e dai mutui, soprattutto se questi prestiti hanno un tasso di interesse variabile. Stessa cosa accade per le aziende, poichè hanno bisogno di finanziarsi sui mercati attraverso la ricerca di denaro.

Con l’aumento dei tassi, le imprese non solo sono influenzate da costi di finanziamento più elevati, ma sono anche esposte agli effetti negativi della domanda dei consumatori in calo. Entrambi questi fattori possono pesare sugli utili e sui prezzi delle azioni.

Come i tassi di interesse influenzano il mercato azionario?

Se si ritiene che un’azienda stia riducendo la propria crescita o sia meno redditizia, a causa di maggiori spese per debiti o minori entrate, l’importo stimato dei flussi di cassa futuri diminuirà. A parità di condizioni, ciò abbasserà il prezzo delle azioni della società. Perchè accade questo?

Perchè per prendere una decisione di investimento, un investitore calcolerà e considererà l’ipotetico renumerazione del futuro, comparandola con alternative di investimento. Poniamo che dal calcolo dell’investitore, che il più delle volte utilizza una formula per l’attualizzazione dei flussi di cassa (ovvero portare ad oggi quelli che saranno i profitti futuri) sia il 5%. Ciò vuol dire che per ottenere € 105.000 al 5% tra un anno dovrei investire oggi € 100.000. Quindi, considerando per semplicità un solo anno di entrate finanziarie, per acquistare l’azienda la somma che dovrei sborsare oggi sarebbe di € 100.000. Se dovessi pagare anche un euro in più l’investimento non sarebbe redditizio dato che potrei investire nell’altra azienda che ha il medesimo grado di rischio sborsando sempre € 100.000.

Un aumento dei tassi significa che le obbligazioni governative, quelle considerate risk-free dal mercato, offriranno un rendimento maggiore. Se, a titoli di esempio appena fatto, il tasso di un titolo di stato statunitense passa dallo 0 all’1%, allora il premium risk, ovvero il rendimento che si ottiene investendo nella società anzichè nel titolo di stato considerato risk-free, si abbasserà dal 5 al 4% annuo.

E se il rendimento futuro sarà minore, allora anche il suo prezzo ad oggi dovrà per forza comprimersi.

Appare allora evidente che tanto più è alta la crescita attesa per una società, tanto più è “deprimente” un aumento dei tassi sul prezzo dell’azione.

Nel caso di Coca-Cola, l’impatto per un aumento del tasso di sconto dell’1% è pari a una contrazione del 17% del suo valore, mentre nel caso di Pinterest (non a caso una delle più colpite quest’anno), l’impatto è ben maggiore, con una penalizzazione del 32%.

Ci sono però alcuni settori che traggono vantaggio dagli aumenti dei tassi di interesse. Un settore che tende a beneficiarne maggiormente è il settore finanziario. Banche, intermediari, società di mutui e assicurazioni spesso aumentano, man mano che i tassi di interesse salgono, perché possono addebitare di più per i prestiti e per i finanziamenti.

Fondi e ETF Growth

Settori altamente innovativi quindi, come la tecnologia e i megatrends vari, stanno riportando perdite da qualche settimana all’annuncio dell’aumento dei tassi di interesse a breve da parte della Fed, aumento che come abbiamo visto incideranno sui loro flussi di cassa futuri, e quindi sul loro potenziale rendimento nel tempo.

Perdite più o meno pesanti a seconda di quello che era l’aspettativa di guadagno rispetto a quello che è attualmente oggi l’azienda.

Cosa fare allora?

Se siamo investitori da market timing, può sicuramente convenire spostarsi su società Value, al fine di limitare i ribassi nel breve periodo.

Se siamo investitori di lungo periodo, e soprattutto se stiamo facendo un piano di accumulo su fondi o ETF growth, ben diversificati, efficienti e con un ottimo storico, allora possiamo sfruttare questo momento di debolezza per effettuare aggiuntivi in modo da abbassare il prezzo medio di carico.

A fine mese vedremo di utilizzare parte di quella liquidità che vi avevo non fatto investire (per chi aveva capitali maggiori).

Per chi invece ha iniziato da pochi mesi, possiamo anche tranquillamente saltare il momento, dato che ogni versamento mensile va a mediare pesantemente il pac.