Purtroppo, in Italia l’educazione finanziaria e’ scarsa. Si sa. Ma cosa si intende con educazione finanziaria? E chi ha piu’ problemi? E come si puo’ migliorare la situazione?

Vediamolo insieme.

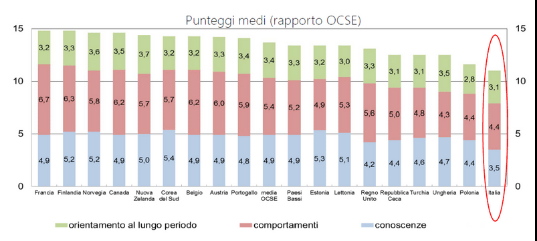

COMPETENZE FINANZIARIE

Parlando di competenze finanziarie, l’Italia e’ ultima tra i paesi OCSE. E penultima tra i paesi del G20 (meglio solo dell’Arabia Saudita).

IL PROBLEMA

Meno della metà degli italiani è in grado di calcolare un tasso di interesse semplice e solo un terzo di loro sa calcolare un tasso di interesse composto. E più della metà non conosce l’effetto dell’inflazione su una somma di denaro.

Queste conclusioni provengono da un’indagine dell’Ocse sull’alfabetizzazione finanziaria degli adulti nei paesi del G20 e mostrano un paese impreparato ad affrontare un periodo difficile come quello che si preannuncia: capire poco i meccanismi dell’economia non è soltanto un problema per la qualità del dibattito pubblico, ma anche per la vita privata dei cittadini, più esposti a difficoltà finanziarie.

CHI HA PIU’ BISOGNO

Il livello di conoscenza finanziaria non è uniforme in tutta la popolazione. Gli uomini presentano livelli di consapevolezza finanziaria maggiori delle donne, anche se il gap è minore rispetto ad altri paesi dell’area OCSE: le donne altamente istruite, in particolare, hanno punteggi di conoscenza finanziaria inferiori rispetto ai loro coetanei maschi.

Rimane l’istruzione uno dei fattori più importanti per garantire livelli adeguati di comprensione dei concetti finanziari. Il punteggio medio delle conoscenze scende da circa 4 per i laureati a circa 3,2 per le persone diplomate e a 2 fra chi non ha il diploma. Le conoscenze finanziarie sono inoltre più basse fra chi non lavora.

NEL DETTAGLIO

Gli italiani, rispetto alle proprie conoscenze finanziarie, possono essere classificati in quattro categorie:

- gli esclusi che nel 2020 costituivano il 21% della popolazione, la cui frequenza è maggiore nel Sud e nelle Isole, fra coloro che hanno più di 65 anni e coloro che non sono diplomati;

- gli incompetenti (30%), la cui frequenza cresce nella fascia di età vicina al pensionamento (55-64 anni), fra i pensionati e fra coloro con un basso livello di istruzione;

- i competenti (32%), che sono soprattutto tra i diplomati e tra i lavoratori autonomi e nelle fasce di età sotto i 45 anni.

- gli esperti (17%), la cui frequenza aumenta fra i maschi e i laureati sono la maggior percentuale di individui che hanno acquistano prodotti finanziari negli ultimi 12 mesi.

COME CI INFORMIAMO SULLE FINANZE?

In italia, la prima fonte di informazione sui temi finanziari sono i genitori o la famiglia. Segue internet, poi la televisione e la radio. Solamente il 34% delle famiglie italiane si affida a un consulente finanziario. Il 60% si affida a amici o familiari prima di intraprendere una scelta di investimento.

Come potremmo migliorare la situazione in Italia?

Scrivilo nei commenti.