Il sistema finanziario europeo

Per rispondere a tutte queste domande è necessario partire da lontano, delineando parte del sistema finanziario europeo. Il nostro sistema è formato dalla Banca Centrale Europea e da tutte le banche e gli istituti finanziari (privati e pubblici) che collegano i cittadini e le imprese dell’Unione, più o meno in questo modo:

La Banca Centrale Europea e le banche (tra di loro), si prestano denaro. In questo modo una banca potrebbe chiedere denaro ad un’altra banca del sistema o direttamente alla BCE, in base alle necessità.

Ma… per quale motivo le banche dovrebbero prestarsi del denaro? Semplice, un istituto potrebbe essere in deficit di liquidità, mentre qualche altra banca potrebbe avere un surplus di denaro e cercare un rendimento. I prestiti ovviamente non sono gratuiti: ecco quindi che si viene a creare un mercato di tassi interbancari.

Due famiglie di tassi interbancari

Prima di addentrarci nelle differenze tra i vari tassi interbancari esistenti (EONIA, EURIBOR, tasso marginale di rifinanziamento e tasso sui depositi) è importante suddividerli in due famiglie principali:

- Famiglia 1: i tassi stabiliti dalla Banca Centrale Europea;

- Famiglia 2: i tassi stabiliti da domanda e offerta del sistema bancario.

I tassi stabiliti dalla BCE

Sono formati da:

- Tasso sui depositi (Deposit facility rate): è il tasso d’interesse overnight pagato dalla BCE ad una banca che deposita denaro di propria iniziativa presso di lei;

- Tasso di rifinanziamento marginale (Marginal lending facility rate): è il tasso d’interesse overnight pagato alla BCE da una banca che fa richiesta di denaro di propria iniziativa presso di lei;

- Tasso di rifinanziamento principale (Main refinancing rate), chiamato anche REFI dagli operatori di mercato, è il tasso d’interesse a sette giorni pagato alla BCE da una banca che fa richiesta di denaro di propria iniziativa presso di lei.

Questi tre tassi formano quello che viene chiamato il corridoio dei tassi di interesse.

Come detto, i tassi di cui abbiamo parlato fin qui sono decisi dalla BCE, che li annuncia nel comunicato mensile in cui si illustrano le decisioni in materia di politica monetaria. Questi tassi d’interesse valgono solo per le operazioni di prestito che vedono come controparti da un lato un istituto di credito, dall’altro la BCE.

Cerchiamo di chiarirne il funzionamento con due esempi:

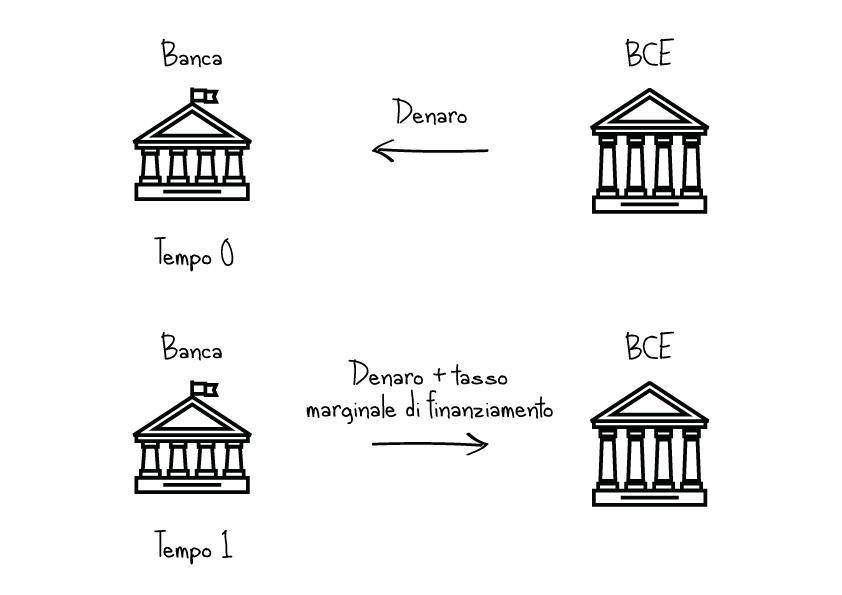

Esempio 1: una banca ha bisogno di liquidità (in quanto molte persone si sono recate allo sportello per prelevare) e reputa conveniente richiederlo alla BCE. In questo caso la BCE presta denaro (al tempo 0) che finisce nelle casse della banca. Alla scadenza (tempo 1), che in questo caso viene fissata il giorno successivo, la BCE richiederà, oltre alla restituzione del denaro prestato, un costo: nient’altro che il tasso di rifinanziamento marginale. Il tasso di rifinanziamento marginale rappresenta un costo per la banca e un ricavo per la BCE. Qualora la banca avesse voluto liquidità a 7 giorni, avrebbe pagato alla BCE il tasso di rifinanziamento principale.

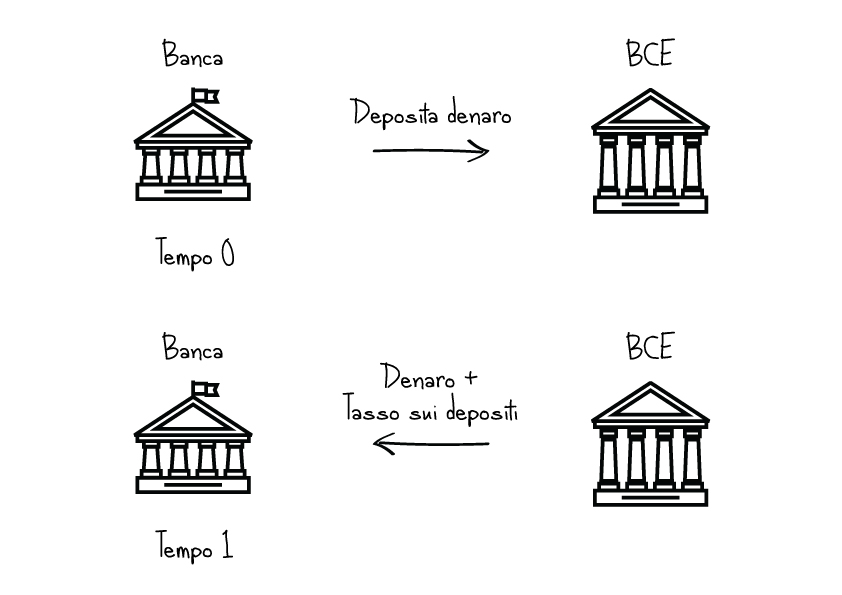

Esempio 2: supponiamo questa volta che la nostra banca abbia un eccesso di denaro; per evitare di lasciarlo “parcheggiato” infruttuosamente decide di depositarlo presso la BCE (al tempo 0). In questo caso alla scadenza (tempo 1), la BCE restituirà il capitale e pagherà il tasso sui deposit alla banca. Quest’ultimo tasso rappresenta un costo per la BCE e un ricavo per la banca. Anche in questo caso il tempo 1 (scadenza) è considerato di un giorno, in quanto il tasso sui depositi è overnight.

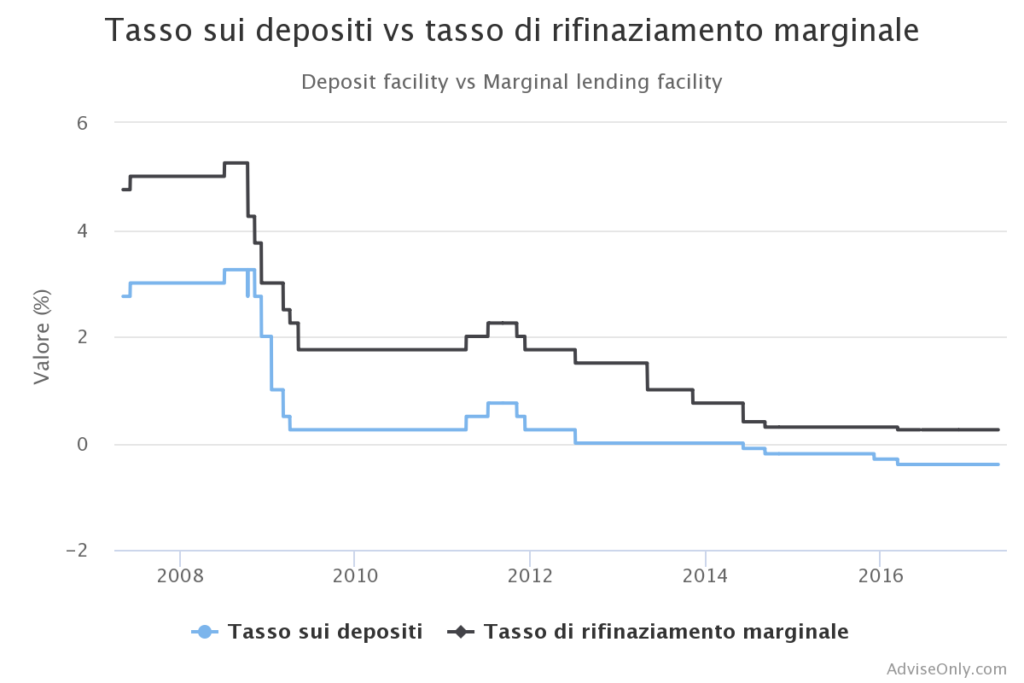

Ora che abbiamo chiaro il funzionamento dei tassi di rifinanziamento marginale e sui depositi, ecco un grafico che li mette in relazione:

Il tasso sui depositi sarà sempre minore rispetto al tasso di rifinanziamento marginale e al REFI. Se così non fosse, la banca centrale rischierebbe di chiudere il bilancio sempre in perdita, dal momento che le condizioni di rendimento sarebbero superiori alle condizioni di finanziamento. Inoltre, le banche non sarebbero incentivate a fare il loro lavoro: ovvero riversare il denaro nel sistema economico ad imprese e individui per permettere gli investimenti (anche se non è sempre stato sempre così).

I tassi stabiliti da domanda e offerta del sistema bancario

Sono formati da:

- Euribor: il tasso d’interesse al quale ogni giorno i maggiori istituti finanziari fissano i prezzi delle proprie operazioni di credito, con scadenze comprese tra una settimana e un anno

- EONIA: il tasso d’interesse medio al quale i maggiori istituti finanziari europei si concedono reciprocamente prestiti in euro per un periodo di un giorno (detta anche scadenza overnight).

La differenza tra i due sta quindi solo nella scadenza. Questa famiglia di tassi, a differenza della prima, è determinata dall’offerta e dalla domanda nel mercato interbancario; inoltre, qui le due controparti sono esclusivamente due banche del sistema finanziario: per dirla in altre parole in queste operazioni di prestito e pagamento la BCE non è coinvolta.

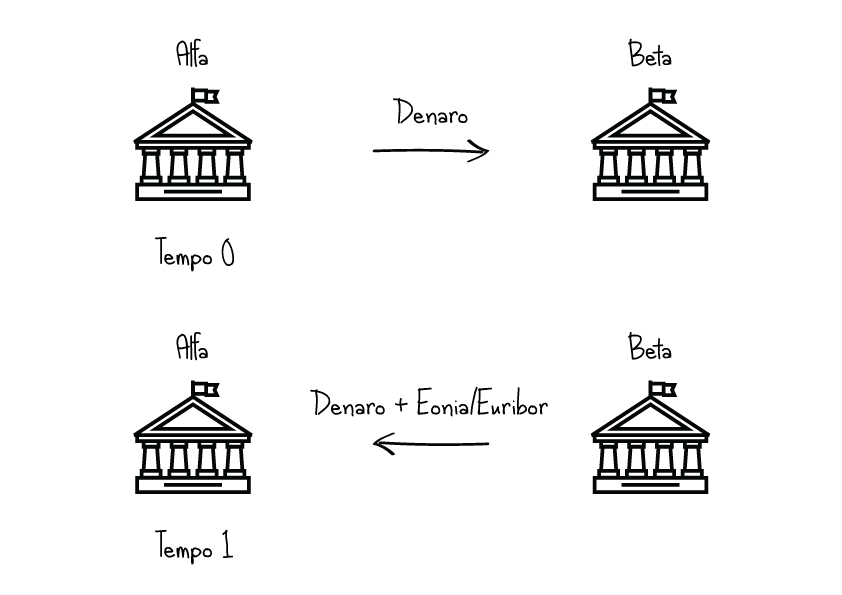

Esempio 3: immaginiamo che la banca Beta abbia bisogno di denaro e che reputi più conveniente richiederlo (al tempo 0) ad un’altra banca del sistema (banca Alfa) piuttosto che alla BCE. A seconda della scadenza del prestito (al tempo 1), la banca Beta pagherà il tasso EONIA (se la scadenza è overnight) o il tasso EURIBOR (se la scadenza è compresa tra una settimana e un anno, in particolare per una delle date citate nelle note).

Componiamo il puzzle

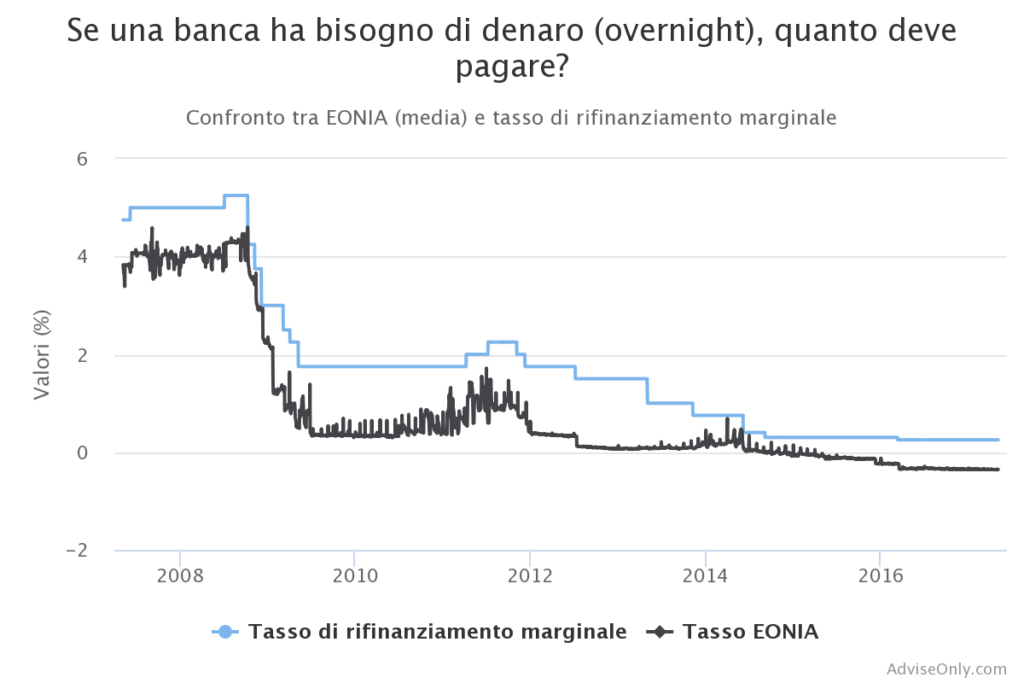

Come abbiamo già detto, una banca può prendere in prestito denaro da un’altra banca oppure dalla BCE. Qualora volesse un prestito overnight, potrebbe quindi decidere se pagare l’EONIA o il tasso di rifinanziamento marginale. Ecco un grafico che li mette a confronto.

Si nota come l’EONIA sia più variabile, questo perché è una media decisa ogni giorno dalle principali banche, quindi più suscettibile al mercato (proprio come un’azione). Al contrario il tasso di rifinanziamento marginale è un tasso fissato dalla BCE e presenta un andamento meno volatile in quanto non cambia ogni giorno. Sebbene l’EONIA non sia direttamente influenzato dalla BCE, il cambiamento dei tassi della prima famiglia ne altera comunque l’andamento: il mercato interbancario si adatta alle nuove disposizioni decise dall’Istituto di Francoforte.

Il tasso di rifinanziamento marginale è più alto: in questo modo la BCE disincentiva le banche a chiederle prestiti diretti. Francoforte preferisce che siano le stesse banche a concedersi denaro tra loro, stimolando così il mercato a reggersi sulle proprie gambe. Il tasso di rifinanziamento marginale è una sorta di linea guida, più precisamente un tetto massimo. Nessuno però vieta ad una banca di offrire sul mercato un tasso più basso, più competitivo della BCE. In condizioni di mercato funzionante, chiedere aiuto alla BCE non sarà mai meno costoso che chiederlo ad un altro istituto di credito.