Dopo aver preso in esame un case study riguardante il fondo patrimoniale, questa volta voglio affrontare invece il Trust.

Il Case Study

Luca è un medico chirurgo di 45 anni, durante un incontro per valutare un pò l’andamento dei suoi investimenti, Luca mi parla un pò dei suoi obiettivi futuri di tutela: “Leonardo vorrei destinare alcuni dei miei beni (denaro, la casa al mare ei titoli azionari) per esigenze future sia a mia moglie che a mia figlia (minorenne). Cosa mi consiglieresti di fare?”

Poi, inizia ad essere più preciso,

“Inoltre, vorrei soddisfare anche altre esigenze, per esempio:

- che i redditi derivanti dai beni, siano accumulati ed impiegati per i bisogni della mia famiglia

- che alcuni dei miei beni siano impiegati per necessità della famiglia e per eventuali spese mediche, sia per me che mia moglie, nel caso in cui non possa far fronte con il mio reddito

- che la mia casa al mare possa essere poi lasciata agli eredi, senza però essere venduta, visto che appartiene alla mia famiglia da generazioni

La soluzione

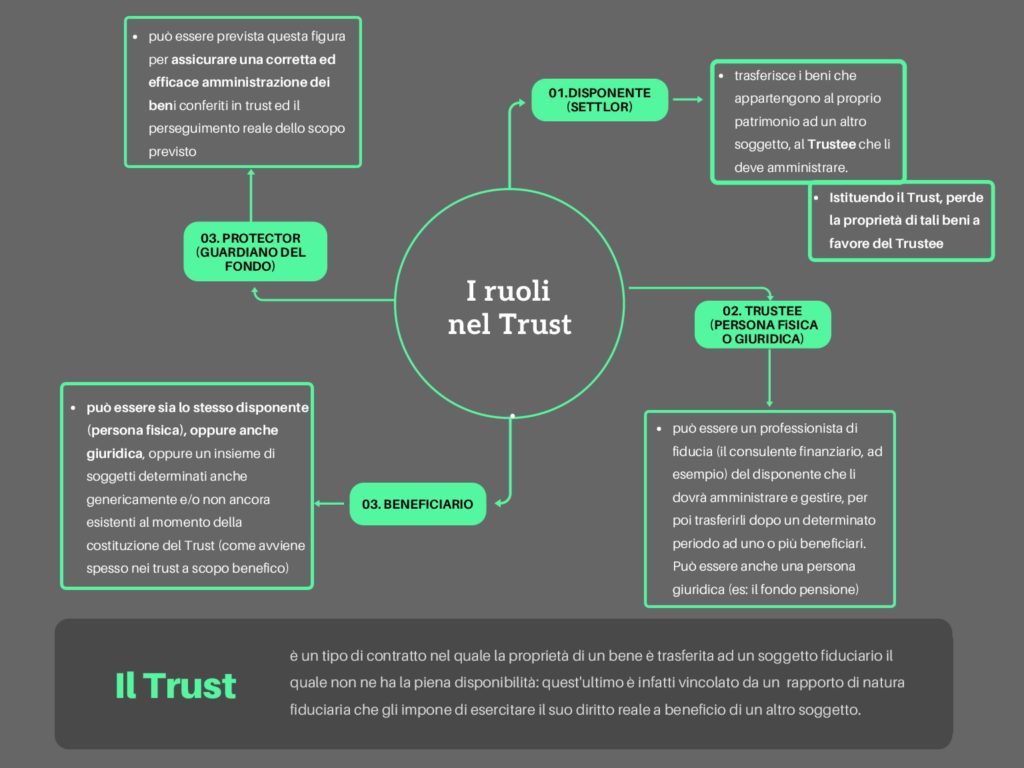

La migliore soluzione, a mio parere, è stata quella di consigliarli il TRUST, ovvero un tipo di contratto nel quale la proprietà di un bene è trasferita ad un soggetto fiduciario il quale non ne ha la piena disponibilità: quest’ultimo è infatti vincolato da un rapporto di natura fiduciaria che gli impone di esercitare il suo diritto reale a beneficio di un altro soggetto.

Il vincolo di destinazione tutela il beneficiario con il raggiungimento di scopo.

Può riguardare qualunque tipo di bene ed è disciplinato da legge estera.

La sua durata può essere determinata fino a 100 anni.

I beni possono essere destinati al Trust anche per via testamentaria, permettendo al disponente la previsione di un programma destinatario corrispondete alle proprie volontà.

La segregazione patrimoniale è l’aspetto fondamentale che caratterizza il Trust.

Il mio consiglio è stato quello di istituire un Trust di famiglia.

Nel mio caso il Disponente è stato Luca, il quale appunto vuole proteggere e tutelare i beni ed i diritti della sua famiglia.

Il mio ruolo è stato quello di suggeritore e gestore degli asset finanziari.

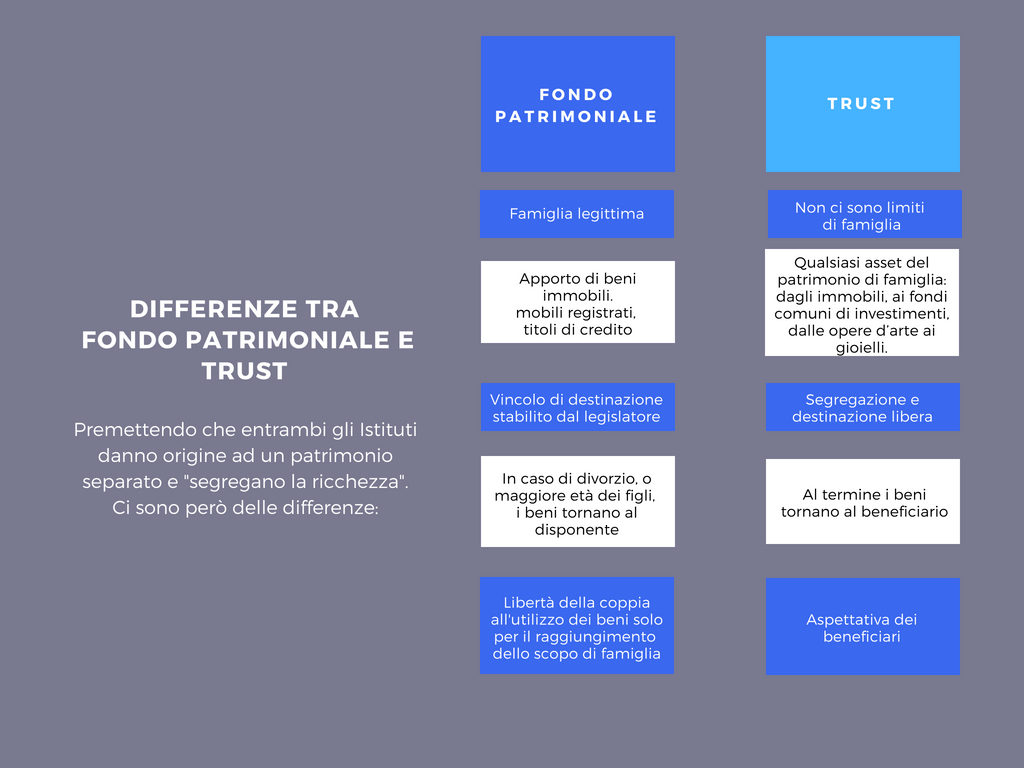

Differenze con il Fondo Patrimoniale

Non ho suggerito il Fondo patrimoniale perché, sebbene entrambi diano origine ad un patrimonio separato, all’interno del Fondo possono essere conferiti solo beni mobili e immobili registrati, con il limite di tutela patrimoniale.

Il trust invece consente di segregare qualsiasi asset del patrimonio di famiglia: dagli immobili ai fondi comuni di investimenti, dalle opere d’arte ai gioielli.

I vantaggi

Conferendo nel Trust i beni immobiliari, finanziari e societari Luca si è protetto dai rischi professionali e ne ha garantito la continuità nel tempo.

Inoltre, per quanto riguarda la sua casa al mare, attraverso questo istituto, l’immobile potrà essere goduto dai suoi discendenti, i quali però non potranno venderlo.

Un esempio di un professionista e padre previdente che ha salvaguardato la sua famiglia.

Tu ci hai pensato?

[…] Se vuoi saperne di più sul Trust, leggi questo articolo. […]