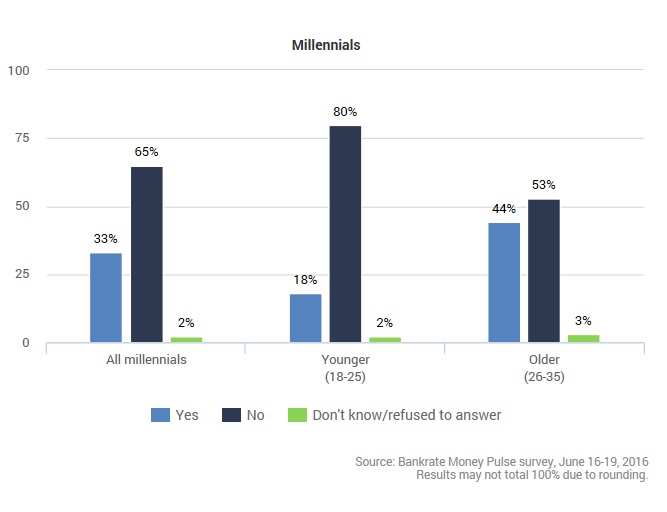

Bankrate.com ha rilevato che il 65% dei Millennials non investe i propri risparmi, con un picco che arriva all’80% tra i più giovani, quelli nella fascia tra i 18 e i 25 anni di età.

Come (non) investono i Millennials?

A mettere sotto la lente il rapporto col denaro degli attuali 18-35 enni, destinati nei prossimi anni a diventare i principali depositari del risparmio, è il sito web americano di finanza personale Bankrate.com.

L’indagine è stata condotta negli Stati Uniti, ma i risultati sono interessanti anche per noi: del resto la sensazione di avere ancora tutta la vita davanti e la conseguente scarsa urgenza di mettere fieno in cascina per i giorni della vecchiaia sono atteggiamenti tipici dei giovani, che si trovino da questa o dall’altra parte dell’Oceano.

Entriamo allora nel merito dell’indagine: ebbene, Bankrate ha rilevato che il 65% dei Millennials non investe i propri risparmi in alcun modo (contro un 54% della popolazione totale, comunque elevato), con un picco che arriva all’80% tra i più giovani, quelli nella fascia tra i 18 e i 25 anni di età.

DOMANDA: Investi nel mercato azionario, tramite azioni, fondi comuni o un piano pensionistico?

Disinteresse o reale impossibilità?

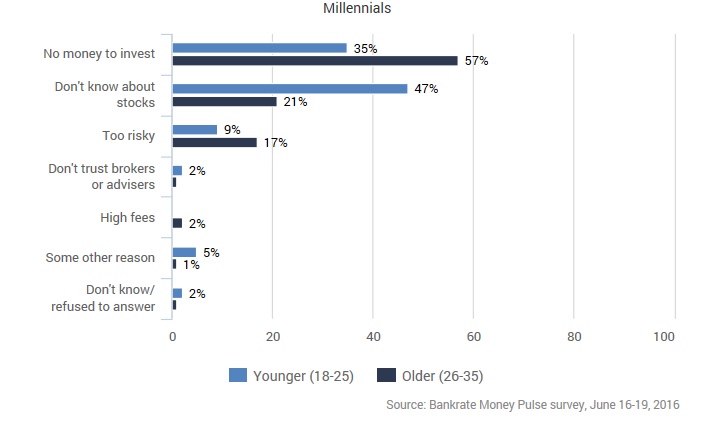

Alla richiesta di argomentare la scelta di non investire, il 46% dei Millennials ha dichiarato di non avere abbastanza risorse a disposizione. Ma sono molti anche coloro che rinunciano a causa della scarsa conoscenza delle dinamiche del mercato: il 34% per l’esattezza, con la percentuale che sale al 47% nella fascia 18-25 anni.

DOMANDA 2: Se non investi, qual è la principale ragione che ti spinge a non farlo?

L’incentivo a informarsi viene poi stemperato da quel senso di ottimismo che pervade chi pensa di avere tutto il tempo del mondo a propria disposizione: secondo un recente studio di Franklin Templeton, il 35% dei Millennials crede addirittura che la propria pensione sarà migliore di quella ricevuta dai genitori. Ma stare seduti sugli allori rimandando a domani quel che si potrebbe fare oggi non è mai una buona idea, specialmente quando si parla di investimenti a lungo termine.

Il motivo è semplice: prima si comincia, più è ampio il proprio orizzonte temporale. E con tanto tempo a disposizione si può riuscire ad accumulare un reddito extra senza dover fare grossi sacrifici. Non è necessario vincolare grosse somme di denaro privandosene per i prossimi 30 anni – così sarebbe impensabile: esistono prodotti flessibili che consentono di versare poco alla volta, in base alle proprie possibilità.

Uno di questi è il PAC, ovvero il Piano di Accumulo