I piani di accumulo del capitale, conosciuti anche con l’acronimo PAC, costituiscono un modo intelligente di investire somme di denaro nel tempo.

Hanno per oggetto comunemente fondi comuni di investimento, ma più in generale organismi di investimento collettivo del risparmio (Oicr), in quanto possono riguardare anche Sicav ed Etf.

Concretamente consistono nell’ investimento di cifre costanti, anche modeste (si può partire anche con soli 50 o 100 euro) a scadenze regolari (mensili, bimestrali o trimestrali). La durata (da uno sino a dieci anni) viene stabilita all’atto della stipula del Pac, ma in ogni momento è possibile sospendere i versamenti.

I Pac (Piani di Accumulo) rappresentano senza un dubbio un modo intelligente di accantonamento di capitali nel tempo, anche partendo da importi bassi.

Per questo motivo sono adatti alle esigenze più disparate, sia di piccoli risparmiatori che di grossi investitori.

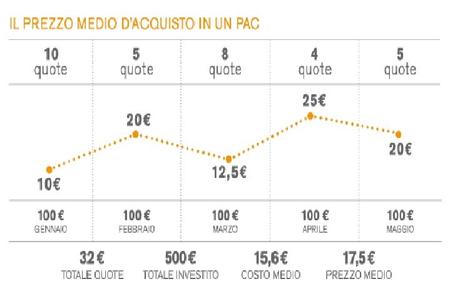

I piani di accumulo possono investire sia in strumenti azionari che bilanciati, obbligazionari o monetari. I versamenti suddivisi in tante rate permettono soprattutto di limitare i rischi connessi alle oscillazioni dei mercati azionari che presentano una maggiore volatilità, ma nel tempo sono caratterizzati da rendimenti superiori. In sostanza, con rate mensili il sottoscrittore può acquistare quote di fondi in fasi differenti di mercato senza impiegare tutto il capitale in un unico momento. Questo meccanismo consente un duplice frazionamento del rischio: sia da un punto di vista quantitativo, attraverso la diversificazione dell’investimento in un numero di titoli significativo, sia temporale, tramite lo scaglionamento dell’investimento in tempi differenti.

I Vantaggi dei Piani di Accumulo

Il vantaggio principale dei piani di accumulo è quello di mediare i picchi delle oscillazioni borsistiche, e quindi la volatilità dei mercati. Con questo sistema, soprattutto, è anche possibile controllare il fattore emotività. Destinando una cifra fissa con cadenza mensile, infatti, l’investitore non interviene nella scelta del timing. Non solo, i più attenti ed oculati possono decidere di acquistare più quote, facendo ulteriori versamenti, proprio quando il mercato è particolarmente debole. In questo modo anche le situazioni critiche dei mercati possono rappresentare valide opportunità di guadagno.

Come funzionano i PAC?

Normalmente i piani di accumulo avvengono mediante un addebito automatico fatto sul conto corrente. Questo impedisce dimenticanze o valutazioni soggettive legate al fatto che i mercati possano essere più o meno alti.

Come si diceva prima i piani di accumulo possono avere una durata molto diversa. Sono comunque da considerare un investimento nel medio/lungo termine. Il sottoscrittore decide ex ante la durata e l’ammontare complessivo dell’investimento che intende effettuare. In questo modo ha l’opportunità di pianificare nel tempo la diversificazione dei propri risparmi. I Pac sono particolarmente indicati per flussi di reddito periodico. Mentre per patrimoni di una certa entità la via migliore è il versamento in un’unica soluzione (PIC). Questo per evitare di tenere infruttifero il capitale per un lungo periodo.

I piani di accumulo diventano uno strumento strategico per aumentare nel tempo le performance di portafoglio.

Accantonare 100 euro al mese per dieci anni, simulando un rendimento del 10%, porterebbe ad un montante a scadenza di 20.145 euro a fronte di versamenti per 12.000 euro. La stessa cifra mensile investita in un orizzonte temporale di vent’anni, in costanza di rendimenti, porterebbe ad un montante addirittura di 72.398 euro a fronte di versamenti per 24.000 euro.

[…] Uno di questi è il PAC, ovvero il Piano di Accumulo […]