Il pensiero comune normalmente è:

“I mercati sono saliti talmente tanto in così poco tempo, che ci deve essere un forte calo a breve. Allora vendo ora e ricompro quando è più basso!”

Sebbene la strategia sembrerebbe perfetta, almeno nella teoria, ci sono delle forti motivazioni per le quali tale strategia, proprio perfetta non è:

Ogni volta che realizzi un guadagno, lo Stato richiede il pagamento delle imposte, ovvero del 26% sui profitti (12.5% in caso di strumenti a tassazione agevolata). Questo significa che quando vendi una posizione, non potrai ricomprare la stessa posizione con lo stesso capitale.

– Ciò, ti fa già partire in modo svantaggiato –

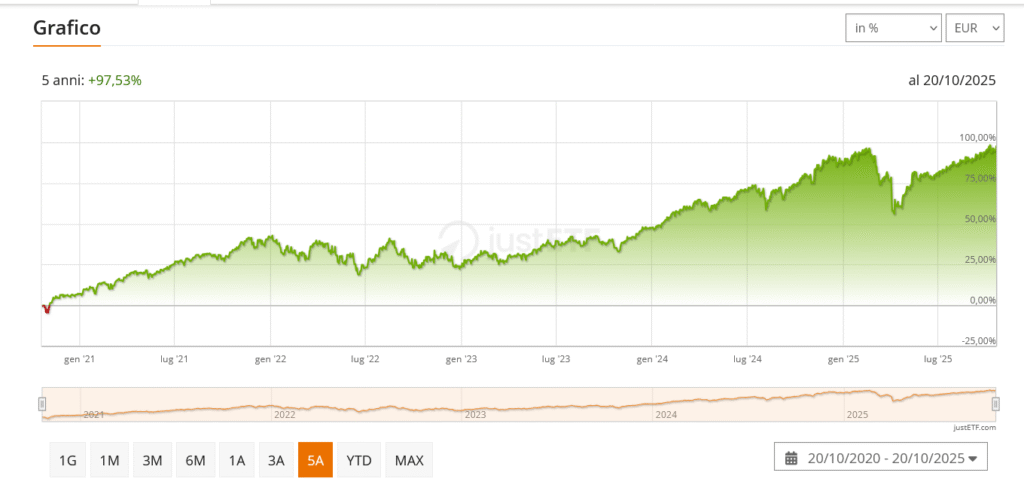

Guardiamo un caso reale. Il mercato azionario globale, negli ultimi 5 anni, è salito veramente tanto, sopra le medie storiche di riferimento. Se tu avessi investito 5 anni fa quindi, senza MAI toccare i soldi, senza mai fare aggiuntivi o ribilanciamenti, oggi ti troveresti il capitale praticamente raddoppiato.

Facciamo 2 conti:

- Capitale iniziale: 10.000 euro

- Valore attuale: 19.753 euro

- Plusvalenza realizzata: 9.753 euro

- Imposte sulla plusvalenza: 2.535 euro

Quindi dopo la vendita ti rimangono 7.218 euro. Hai dunque già perso 2.535 euro, ovvero il 12.8% del valore complessivo.

Quanto dovrebbe allora perdere il mercato per rendere “sensata” la vendita?

Per poter ricomprare la stessa quantità dello strumento dovrebbe quindi perdere almeno il 12.8%, considerando anche eventuali commissioni servirebbe anche qualcosa di più.

In altre parole, partendo da una plusvalenza simile, se il mercato perde meno del 13%, rientreresti sul mercato con meno capitale, anche azzeccando il perfetto timing – cosa non scontata tra l’altro, per cui potremmo sbagliare anche su questo e rendere l’operazione ancora meno conveniente.

| Plusvalenza Pregressa | Calo Minimo per Rendere Conveniente la Vendita |

| 24% | 5% |

| 31% | 6% |

| 37% | 7% |

| 45% | 8% |

| 53% | 9% |

| 63% | 10% |

| 74% | 11% |

| 86% | 12% |

| 101% | 13% |

| 117% | 14% |

| 137% | 15% |

| 161% | 16% |

| 189% | 17% |

| 226% | 18% |

| 272% | 19% |

| 334% | 20% |

Poi, c’è un altro fattore da considerare. Siamo sicuri che, una volta venduto (sempre ammesso anche qui di prendere il miglior timing possibile, dato che si potrebbe vendere oggi e il mercato potrebbe ancora salire per giorni o settimane prima di calare, rendendo il tutto ancora meno sostenibile a livello di convenienza), saremmo in grado di rientrare quando tutti hanno paura dei mercati?

Durante il covid, nel pieno calo quando si vedeva un -3/-5 giornaliero, avresti avuto la mente lucida per rientrare o avresti aspettato “tempi migliori”?

Molti investitori vendono per prudenza e poi non rientrano più. Risultato? Restano fuori dal mercato proprio quando iniziano le nuovi fasi rialziste, e eventualmente rientrano solo a mercati che hanno pienamente recuperato, perdendosi così tutti i rendimenti della risalita.

E allora cosa fare in questi casi?

Se hai un PAC (Piano di accumulo Capitale) non lo fermare, anche se sei ai massimi. Il PAC è una strategia per accumulare capitale, anche ai massimi di mercato. Si investe in modo costante ad ogni fase di mercato, proprio per eliminare l’emotività e aumentare la costanza. Nessuno sa quando arriverà il prossimo ribasso, ma sospendere gli acquisti rischia di farti perdere i migliori giorni di rialzo – che spesso arrivano dopo i cali.

Se hai liquidità da parte, va sfruttata in modo strategico.

Se una parte di portafoglio è stata dedicata a strumenti monetari o obbligazionari, si possono utilizzare come “riserva” di liquidità proprio in questi momenti più delicati del mercato. Lasciare invece tutta la liquidità ferma sul conto corrente non è efficiente, in quanto rende zero. Meglio allora dedicarla, se in attesa di spesa, a strumenti più convenienti.

Come sempre, in caso di bisogno, potete contattarmi sia per email che per telefono.