Quando si parla di pensione, il rischio più grande è affrontare il tema troppo tardi. Molte persone continuano a vedere la previdenza complementare come qualcosa di distante, tecnico o utile solo a chi è già avanti con l’età. In realtà è vero il contrario. Proprio nel 2026 questo strumento diventa ancora più interessante, sia per i vantaggi fiscali immediati sia per la maggiore flessibilità che si sta delineando in fase di adesione, trasferimento e liquidazione.

La previdenza complementare non serve solo a integrare la pensione pubblica. Serve anche a costruire capitale nel tempo, a migliorare l’efficienza fiscale dei propri risparmi e, in molti casi, a sfruttare contributi che altrimenti verrebbero lasciati sul tavolo. Per un lavoratore dipendente, ad esempio, significa poter unire TFR, contributo personale e contributo del datore di lavoro. Per un libero professionista significa creare uno strumento fiscalmente molto efficiente. Per un genitore significa persino iniziare a costruire un capitale per un figlio con un costo reale molto contenuto, o in alcuni casi quasi nullo.

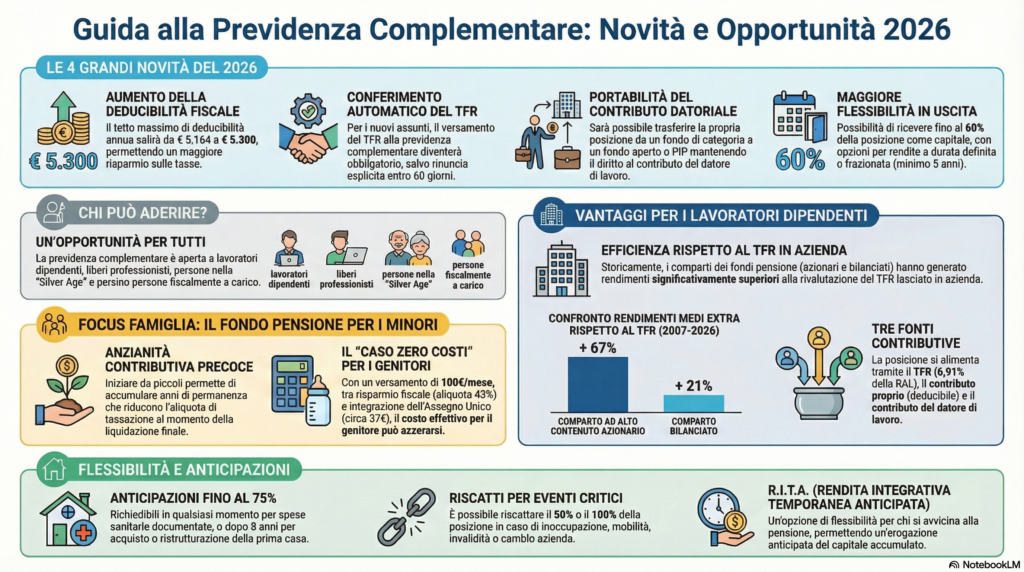

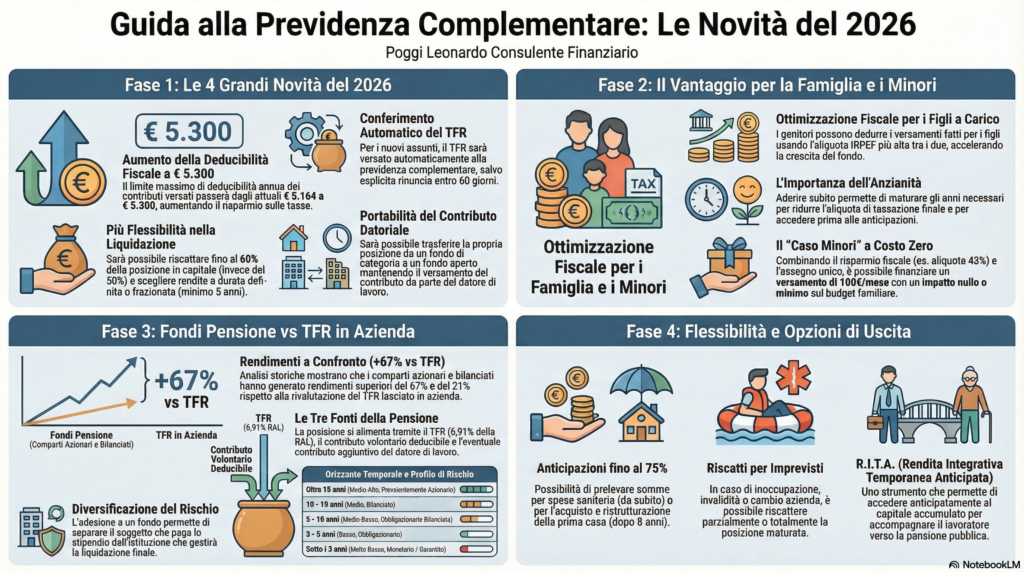

Nel 2026 il quadro si fa ancora più favorevole. Aumenta la deducibilità fiscale, cresce la flessibilità nella fase di uscita, si rafforza il tema della portabilità e prende sempre più spazio l’idea di un conferimento del TFR nella previdenza complementare come opzione standard per i nuovi assunti, salvo rinuncia entro un termine definito. Sono cambiamenti importanti, perché vanno tutti nella stessa direzione: rendere il fondo pensione meno rigido, più comprensibile e più utile nella vita reale delle persone.

Le novità del 2026: cosa cambia davvero

Nel 2026 le novità più rilevanti si concentrano su quattro aree: fiscalità, flessibilità in uscita, trasferibilità della posizione e meccanismo di destinazione del TFR. Viste una per una sembrano singole modifiche tecniche. Letta nel complesso, invece, la riforma rende la previdenza complementare più moderna e soprattutto più vicina alle esigenze concrete di lavoratori e famiglie.

Tabella riepilogativa delle principali novità 2026

| Area | Novità 2026 | Effetto pratico |

|---|---|---|

| Deducibilità fiscale | Limite annuo da 5.164 € a 5.300 € | Maggiore risparmio IRPEF per chi versa |

| Liquidazione | Più opzioni di uscita, con fino al 60% in capitale | Maggiore flessibilità nella fase pensionistica |

| Portabilità | Possibilità di mantenere le tre fonti contributive anche in caso di trasferimento | Più libertà di scelta senza perdere efficienza |

| TFR | Conferimento automatico salvo rinuncia entro 60 giorni per i nuovi assunti | La previdenza complementare diventa sempre più la scelta base |

1. Aumento della deducibilità fiscale

Il primo punto è molto semplice, ma molto potente. Il tetto annuo deducibile sale da 5.164 euro a 5.300 euro. Può sembrare un incremento limitato, ma il suo valore reale dipende dall’aliquota IRPEF marginale della persona che versa. Più alto è il reddito, più alto è il beneficio fiscale immediato. Questo significa che, a parità di versamento, il costo netto sostenuto dal risparmiatore può ridursi in modo sensibile.

Chi versa in previdenza complementare non sta solo accantonando soldi per il futuro. Sta anche abbassando il reddito imponibile di oggi. Questo punto è spesso sottovalutato. Molti investimenti possono promettere rendimento, ma pochissimi offrono un vantaggio fiscale immediato e misurabile già nella dichiarazione dei redditi.

2. Maggiore flessibilità nella liquidazione

Un altro cambiamento centrale riguarda la fase finale, cioè quando si arriva al momento di trasformare la posizione accumulata in prestazione pensionistica. Nel 2026 si rafforza la possibilità di scegliere modalità di uscita più flessibili, con una quota fino al 60% in capitale e la possibilità di forme di rendita a durata definita o frazionata.

Questo punto conta molto anche dal punto di vista psicologico. Uno dei motivi per cui molte persone rimandano l’adesione a un fondo pensione è l’idea di vincolare denaro senza sapere come e quando potrà essere recuperato. Più flessibilità in uscita vuol dire rendere lo strumento più vicino alle esigenze reali: chi ha bisogno di una quota in capitale può ottenerla, chi preferisce una rendita programmata può orientarsi su quella, chi vuole un equilibrio tra le due soluzioni ha più spazio di manovra.

3. Portabilità più evoluta

La portabilità è un tema chiave. In passato molte persone hanno percepito il fondo pensione come una scelta difficile da modificare. Il 2026 va in direzione opposta. Si rafforza l’idea di poter trasferire la posizione mantenendo la logica delle tre fonti contributive, cioè contributo personale, TFR e contributo del datore di lavoro, anche in strutture diverse rispetto a quella iniziale.

Questo significa più libertà di scelta. In pratica, il lavoratore non dovrebbe più sentirsi incastrato in una decisione presa anni prima in un contesto diverso. Potrà ragionare in modo più strategico su costi, comparti, rendimento atteso, livello di rischio e qualità complessiva dello strumento.

4. Conferimento automatico del TFR per i nuovi assunti

Il tema del TFR è probabilmente quello destinato a incidere di più sul comportamento concreto delle persone. Per i nuovi assunti si rafforza il principio secondo cui il TFR viene destinato alla previdenza complementare, salvo rinuncia entro 60 giorni.

Anche qui l’effetto pratico è enorme. Fino a oggi molte scelte venivano rinviate semplicemente per inerzia. Con un sistema di questo tipo, invece, la previdenza complementare tende a diventare il percorso naturale, mentre la rinuncia richiede un’azione esplicita. È un cambio culturale prima ancora che tecnico.

Perché la previdenza complementare conviene davvero

Se si dovesse riassumere tutto in una frase, si potrebbe dire così: la previdenza complementare è uno dei pochi strumenti che unisce vantaggi fiscali, accumulo di lungo periodo e una disciplina del risparmio automatica. È proprio questa combinazione a renderla così interessante. Non si tratta solo di mettere via soldi. Si tratta di farlo in un contenitore fiscalmente efficiente, spesso alimentato anche da fonti che da sole farebbero molta più fatica a generare lo stesso risultato.

Il vantaggio fiscale arriva subito. Il vantaggio finanziario si sviluppa nel tempo. Il vantaggio previdenziale si vede soprattutto alla fine del percorso. Ma il punto decisivo è che queste tre dimensioni lavorano insieme.

Tabella dei principali vantaggi

| Vantaggio | Perché è importante |

|---|---|

| Deducibilità dei versamenti | Riduce l’imponibile IRPEF e abbassa il costo reale del versamento |

| Orizzonte lungo | Favorisce l’accumulo progressivo e il rendimento composto |

| Fiscalità finale agevolata | Può risultare molto più favorevole rispetto ad altre forme di risparmio |

| TFR conferito | Trasforma una somma spesso poco valorizzata in uno strumento di accumulo |

| Contributo aziendale | Per i dipendenti è un extra che aumenta il montante finale |

| Flessibilità | Anticipazioni, riscatti, trasferimenti e nuove opzioni di uscita |

Il vantaggio fiscale: il punto più concreto di tutti

Molti parlano di fondo pensione partendo dai rendimenti. In realtà, il primo vero vantaggio da spiegare è il risparmio fiscale. Perché è immediato, misurabile e soprattutto certo nel meccanismo. Se versi entro il limite previsto, quei soldi vanno a ridurre il tuo imponibile fiscale. Questo significa che il costo effettivo del versamento è più basso dell’importo nominale.

Facciamo un esempio semplice. Se una persona versa 5.300 euro e ha un’aliquota marginale del 43%, il beneficio fiscale teorico può arrivare a 2.279 euro. In pratica, il costo netto del versamento si riduce a poco più di 3.000 euro. È come se una parte del contributo fosse sostenuta indirettamente dal risparmio fiscale. Questo cambia completamente il modo corretto di leggere lo sforzo di risparmio.

Esempi di beneficio fiscale sul versamento massimo deducibile

| Versamento annuo | Aliquota IRPEF marginale | Risparmio fiscale teorico | Costo netto teorico |

|---|---|---|---|

| 5.300 € | 23% | 1.219 € | 4.081 € |

| 5.300 € | 33% | 1.749 € | 3.551 € |

| 5.300 € | 43% | 2.279 € | 3.021 € |

Questa è una delle ragioni per cui la previdenza complementare diventa particolarmente interessante per chi ha redditi medio alti. Ma sarebbe un errore pensare che sia utile solo a chi guadagna molto. Anche con versamenti più contenuti il vantaggio esiste, e soprattutto cresce nel tempo grazie alla continuità.

Il tempo è il vero moltiplicatore

Il secondo fattore che conta è il tempo. Nella previdenza complementare il tempo ha un doppio effetto. Da una parte aumenta gli anni di capitalizzazione e quindi il potenziale di crescita del montante. Dall’altra può incidere positivamente anche sul trattamento fiscale finale, perché la permanenza nel sistema previdenziale conta.

Per questo iniziare presto vale molto più che cercare di recuperare tardi con versamenti più pesanti. Un piccolo importo versato con costanza per molti anni può fare una differenza enorme rispetto a contributi più elevati ma iniziati troppo tardi. È una logica spesso poco intuitiva, ma fondamentale.

Chi può aderire

La previdenza complementare non riguarda soltanto il dipendente standard. Riguarda praticamente tutti: lavoratori dipendenti, liberi professionisti, persone fiscalmente a carico e anche persone più avanti con l’età che vogliono organizzare in modo migliore la fase finale del patrimonio e della pensione.

Questo è un punto importante perché spesso il dibattito pubblico si concentra solo sul lavoratore dipendente. In realtà la previdenza complementare può essere utile anche a chi non ha TFR, perché conserva tutti i vantaggi fiscali sul versamento volontario e la logica di accumulo di lungo periodo. Per un autonomo, ad esempio, può diventare uno dei pilastri della pianificazione personale.

Tabella dei principali profili interessati

| Profilo | Perché può essere utile |

|---|---|

| Lavoratore dipendente | TFR, contributo proprio, possibile contributo del datore di lavoro |

| Libero professionista | Deducibilità fiscale e accumulo previdenziale autonomo |

| Figli o familiari fiscalmente a carico | Partenza anticipata, vantaggio fiscale familiare, maggiore anzianità previdenziale |

| Persone mature o vicine alla pensione | Pianificazione dell’uscita e gestione più ordinata della prestazione |

Il caso dei lavoratori dipendenti: dove il vantaggio è più evidente

Per il dipendente la previdenza complementare è spesso il terreno in cui i vantaggi si vedono meglio. Le fonti contributive possono essere tre: il TFR, il contributo volontario del lavoratore e l’eventuale contributo del datore di lavoro. Questa struttura rende il fondo pensione particolarmente efficiente, perché il capitale si forma non solo con un sacrificio personale, ma con una combinazione di risorse che lavorano insieme.

Inoltre il TFR versato al fondo pensione viene trattato in un contesto fiscalmente diverso rispetto al TFR lasciato in azienda. Questo non significa che esista una risposta uguale per tutti, ma significa che il confronto va fatto con attenzione, perché nel lungo periodo le differenze possono essere rilevanti sia sul piano fiscale sia sul piano del montante finale.

Le tre fonti contributive del dipendente

| Fonte | Descrizione |

|---|---|

| TFR | Rappresenta circa il 6,91% della RAL |

| Contributo personale | È volontario ed è fiscalmente deducibile |

| Contributo del datore di lavoro | Quando previsto, aumenta il montante senza gravare interamente sul lavoratore |

Per il dipendente esiste anche un altro vantaggio meno discusso ma molto importante: separare il soggetto che paga lo stipendio dal soggetto presso cui si accumula una parte del patrimonio previdenziale. È una forma di diversificazione istituzionale che può avere senso nella pianificazione complessiva.

Anticipazioni, riscatti e flessibilità: il fondo pensione non è una gabbia

Una delle obiezioni più comuni è questa: i soldi nel fondo pensione restano bloccati. In realtà la normativa prevede diverse forme di flessibilità. È possibile ottenere anticipazioni elevate per spese sanitarie, per acquisto o ristrutturazione della prima casa e una quota anche per ulteriori esigenze dopo una certa anzianità. Inoltre esistono casi di riscatto totale o parziale, ad esempio in presenza di cessazione dell’attività lavorativa, inoccupazione, invalidità o altre situazioni previste.

Questa flessibilità cambia molto la valutazione complessiva dello strumento. Non si tratta di un contenitore perfettamente liquido come un conto corrente, ma non è nemmeno un vincolo assoluto e senza vie di uscita. Esiste un equilibrio tra obiettivo previdenziale e possibilità di utilizzo in momenti importanti della vita.

Tabella semplificata delle opzioni di flessibilità

| Strumento | Possibile utilizzo |

|---|---|

| Anticipazione fino al 75% | Spese sanitarie anche da subito |

| Anticipazione fino al 75% | Acquisto o ristrutturazione prima casa dopo 8 anni |

| Anticipazione fino al 30% | Altre esigenze dopo 8 anni |

| Riscatto parziale o totale | In specifici casi previsti dalla normativa |

| Trasferimento | Possibile in caso di cambio fondo o altri presupposti |

Il caso dei figli: una delle strategie più intelligenti

Uno degli utilizzi più interessanti della previdenza complementare riguarda i figli fiscalmente a carico. Questo tema è spesso poco conosciuto, ma può diventare una leva molto forte di pianificazione familiare. Aprire una posizione previdenziale a un figlio significa far partire da subito il conteggio degli anni di permanenza, elemento rilevante sia per eventuali anticipazioni future sia per la riduzione dell’aliquota di tassazione al momento della prestazione. In più, ovviamente, significa dare al capitale un orizzonte temporale lunghissimo, che è il miglior alleato dell’accumulo.

C’è poi il tema della deduzione. In presenza di contributi versati in favore dei figli, la deduzione è generalmente più efficiente se utilizzata dal genitore con l’aliquota marginale IRPEF più elevata. Se quel genitore ha già saturato il proprio plafond di deducibilità, il versamento può essere gestito dall’altro genitore. È un dettaglio molto concreto, ma importante, perché rende il beneficio fiscale familiare più efficiente.

Esempio pratico: assegno unico e fondo pensione per un figlio

Uno degli esempi più efficaci è quello che combina assegno unico e previdenza complementare per un figlio minorenne. Ipotizziamo un assegno unico pari ad almeno 57 euro al mese, un versamento di 100 euro al mese su un fondo pensione e un genitore con aliquota marginale IRPEF del 43%. In questo scenario, su 1.200 euro annui versati, il risparmio fiscale può arrivare a 516 euro, mentre il contributo derivante dall’assegno unico può coprire 684 euro nell’anno. Il risultato è che il costo reale per il genitore può azzerarsi.

Questo è uno dei casi più intelligenti di utilizzo della previdenza complementare, perché unisce beneficio fiscale, contributo pubblico e orizzonte temporale lunghissimo. Ed è anche un ottimo esempio per capire come il fondo pensione non sia solo una scelta individuale, ma possa diventare uno strumento di pianificazione familiare.

Tabella esempio su minore fiscalmente a carico

| Voce | Importo annuo |

|---|---|

| Versamento al fondo pensione | 1.200 € |

| Risparmio fiscale con aliquota 43% | 516 € |

| Assegno unico impiegato nell’anno | 684 € |

| Costo reale del genitore | 0 € |

Se invece il genitore non utilizza la deduzione fiscale, lo stesso versamento di 1.200 euro, coperto in parte dall’assegno unico per 684 euro, comporta un costo effettivo di 516 euro annui. Anche in questo caso il risultato resta interessante, ma è evidente quanto la leva fiscale faccia la differenza.

Previdenza complementare e TFR: il confronto che non va fatto in modo superficiale

Molte persone ragionano così: lascio il TFR in azienda perché è più semplice. La semplicità, però, non coincide sempre con la scelta migliore. Nel lungo periodo, soprattutto su orizzonti ampi e con versamenti costanti, il confronto tra TFR lasciato in azienda e previdenza complementare può diventare molto significativo. I dati storici riportano differenze ampie a favore di linee previdenziali più dinamiche rispetto al TFR mantenuto in azienda, con divari che nel tempo diventano molto visibili.

Naturalmente i rendimenti passati non garantiscono quelli futuri. Questo va sempre detto. Ma il punto non è usare il passato come promessa. Il punto è capire il meccanismo: quando un capitale lavora per molti anni, con una linea coerente con l’orizzonte temporale, la differenza rispetto a una rivalutazione più contenuta può diventare davvero importante.

Il ruolo dell’orizzonte temporale e del profilo di rischio

Un altro aspetto decisivo è la scelta della linea di investimento. La previdenza complementare non è tutta uguale. Esistono comparti con profili di rischio diversi, dal monetario al più prudente, dal bilanciato fino a linee con una componente azionaria più elevata. La scelta dovrebbe dipendere soprattutto dal tempo che manca all’obiettivo e dalla capacità di sopportare oscillazioni nel breve periodo.

Un giovane lavoratore con molti anni davanti può ragionare in modo molto diverso da chi è a pochi anni dalla pensione. Questo è fondamentale, perché spesso si parla di fondo pensione come se fosse un blocco unico. In realtà la vera qualità della pianificazione sta anche nell’abbinare il comparto giusto alla persona giusta, nel momento giusto.

Schema orientativo tra orizzonte e profilo

| Orizzonte indicativo | Profilo più coerente in generale |

|---|---|

| Breve periodo | Linee più prudenti |

| Medio periodo | Linee bilanciate |

| Lungo periodo | Linee con maggiore componente azionaria |

| Molto lungo periodo | Maggiore capacità di assorbire volatilità nel tempo |

Perché il 2026 è un anno chiave

Il 2026 può segnare un punto di svolta per la previdenza complementare in Italia. Non solo per l’aumento della deducibilità o per la maggiore flessibilità tecnica, ma perché il sistema si muove verso una logica più naturale e meno residuale. In altre parole, il fondo pensione non viene più visto come un’aggiunta opzionale per pochi soggetti attenti, ma come uno strumento centrale nella pianificazione di lavoratori e famiglie.

Questo vale ancora di più in un contesto in cui la pensione pubblica da sola rischia di essere sempre meno sufficiente a mantenere il tenore di vita desiderato. Aspettare troppo significa dover recuperare con più fatica. Muoversi presto, invece, significa lasciare che fiscalità, tempo e contributi facciano il lavoro pesante.

Errori da evitare

Quando si parla di previdenza complementare, gli errori più comuni sono quasi sempre tre. Il primo è rimandare. Il secondo è aderire senza una logica, magari scegliendo comparti incoerenti con l’orizzonte temporale. Il terzo è non sfruttare fino in fondo i vantaggi fiscali e contributivi disponibili. Questo vale in particolare per i lavoratori dipendenti che potrebbero avere accesso al contributo del datore di lavoro e per le famiglie che potrebbero utilizzare in modo strategico la posizione di un figlio fiscalmente a carico.

Conclusione

La previdenza complementare nel 2026 diventa ancora più interessante perché unisce quattro elementi che raramente si trovano tutti insieme nello stesso strumento: vantaggio fiscale immediato, accumulo di lungo periodo, flessibilità crescente e forte utilità familiare oltre che individuale. Non è una soluzione uguale per tutti, ma è uno strumento che merita quasi sempre un’analisi seria, personalizzata e non superficiale.

Per alcuni la priorità sarà usare al meglio il TFR. Per altri sarà abbattere il carico fiscale. Per altri ancora sarà aprire una posizione per un figlio e sfruttare al massimo il fattore tempo. Ma il punto resta lo stesso: chi inizia presto parte con un vantaggio che gli altri non riescono più a recuperare facilmente.

Vuoi far crescere i tuoi risparmi con consapevolezza?

Richiedi una consulenza gratuita di 15 minuti e scopri come investire in modo efficiente con una strategia su misura per te.

Prenota ora