Esiste un nuovo rapporto tra giovani e denaro: risparmio regge, investimenti restano cauti, e cambia la percezione del rischio. Analizziamo i comportamenti, le cause e cosa significa per chi pianifica il proprio futuro finanziario.

💡 Risparmio sì, ma con molta cautela

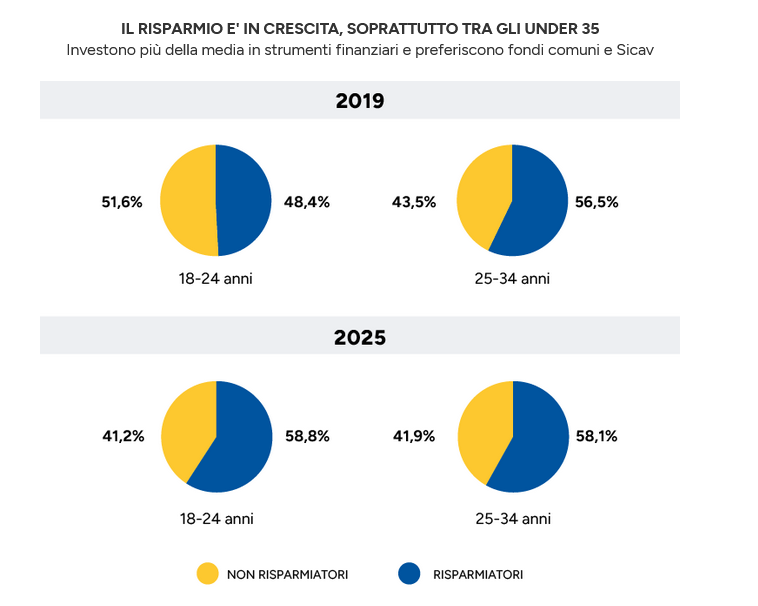

I giovani italiani negli ultimi anni sono riusciti a mantenere una buona attitudine al risparmio, nonostante salari spesso stagnanti e un costo della vita in aumento.

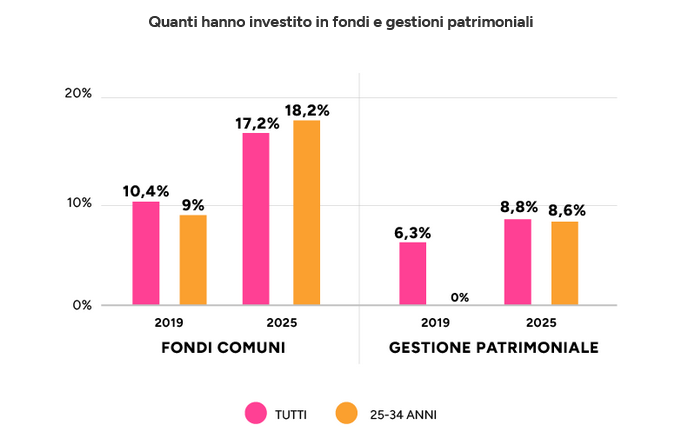

Questo comportamento, però, non sempre si traduce in investimento nei mercati finanziari o in strumenti a rendimento potenziale più elevato. Viceversa, molti preferiscono mantenere i loro risparmi in:

- conti correnti e depositi assicurati

- strumenti a rischio molto basso

- liquidità immediatamente disponibile

Il risultato è una forte prudenza finanziaria, che ha riflessi positivi sulla stabilità, ma anche costi in termini di crescita patrimoniale potenziale.

📉 La paura del rischio domina le scelte

I motivi principali della prudenza sono:

🔹 Incertezza economica percepita

Molti giovani ricordano periodi di crisi recente, discontinuità lavorativa e precarietà contrattuale, e questo li porta a evitare strumenti percepiti come più rischiosi.

🔹 Salari che non spingono al lungo periodo

Stipendi modesti o stagnanti riducono la capacità di mettere da parte importi consistenti da investire.

🔹 Scarsa cultura finanziaria

Nonostante l’ampia informazione disponibile, una buona parte dei giovani non si sente sicura nel valutare strumenti finanziari complessi o nei mercati azionari.

🔹 Ricerca di sicurezza

La priorità non è la massimizzazione del rendimento, ma il tetto di sicurezza: meglio poco con certezza, che tanto con rischio.

📈 Il risparmio resta alto, ma investire è un’altra storia

La maggior parte dei giovani dichiara di mettere da parte una quota del proprio reddito, ma pochi utilizzano questi risparmi per investire in modo strutturato.

Comportamenti tipici osservati:

- liquidità parcheggiata sui conti correnti

- investimenti in strumenti depositari a basso rendimento (es. buoni fruttiferi)

- pochissima esposizione alle azioni o ai fondi di investimento

- uso di piattaforme digitali solo per scopi speculativi a brevissimo termine, non per pianificazione

Questa prudenza si traduce in portafogli caratterizzati da:

✔ alta liquidità

✔ bassa volatilità

✔ rendimenti potenziali bassi

🧠 Una nuova “cultura del risparmio”

Nonostante la scarsa propensione all’investimento, tra i giovani si osserva una nuova mentalità legata al concetto di risparmio consapevole:

📌 Prevalenza di budget familiarizzati

📌 Attenzione alle spese quotidiane

📌 Valutazione costi-benefici attenta prima di aprire prodotti finanziari

📌 Tendenza a evitare debiti ad alto costo

Questo è un passo positivo: gestire bene il bilancio familiare è la base per investire bene in futuro.

📊 Com’è cambiata l’attitudine negli ultimi anni?

Rispetto a una generazione fa:

- cresce la consapevolezza dell’importanza di risparmiare

- diminuisce la fiducia nei sistemi pensionistici tradizionali

- aumenta l’interesse verso soluzioni alternative (uso di app, micro-investimenti, piattaforme digitali)

Tuttavia, l’atteggiamento prudente nei confronti dei mercati resta prevalente.

🔍 Quali sono le principali preoccupazioni?

⚠️ 1. Rischio di perdere capitale

I giovani temono di perdere i risparmi accumulati a causa di fluttuazioni di mercato.

⚠️ 2. Mancanza di formazione specifica

Poca conoscenza di:

- asset class

- diversificazione

- strumenti derivati

- fiscalità degli investimenti

⚠️ 3. Orizzonte temporale poco definito

Molti non definiscono obiettivi finanziari a lungo termine (casa, pensione, figli), quindi investono poco se non per il breve periodo.

📌 Perché questa prudenza rischia di costare

Lasciare i risparmi in strumenti a basso rendimento ha un costo reale nel tempo:

- l’inflazione erode il potere d’acquisto

- gli interessi reali possono essere negativi

- si rinuncia al potenziale di crescita dei mercati

In altre parole: risparmiare tanto non basta, bisogna anche investire bene.

💡 Come cambiare passo

Per i giovani che vogliono superare la prudenza e dare valore al proprio risparmio, è utile:

✔ Avere obiettivi chiari

Definire cosa si vuole ottenere e in quanto tempo.

✔ Capire il proprio profilo di rischio

Non esiste un investimento perfetto per tutti.

✔ Non farsi fermare dal primo ribasso

La volatilità è normale, e chi resta investito nel lungo periodo ha storicamente ottenuto rendimenti migliori.

✔ Informarsi con fonti affidabili

Corsi, webinar, consulenti, strumenti di simulazione.

📈 Il ruolo della consulenza

Una guida esperta può aiutare a:

- interpretare correttamente i prodotti finanziari

- capire differenza tra rischio e volatilità

- costruire un portafoglio coerente con il reddito e gli obiettivi

- bilanciare prudenza e potenziale di crescita

📞 Vuoi costruire la tua strategia di investimento?

Se vuoi trasformare il tuo risparmio in un piano di investimento efficace e personalizzato, puoi prenotare una consulenza gratuita di 15 minuti con me. Ti aiuterò a:

✔ definire un profilo di rischio

✔ capire quali strumenti sono adatti a te

✔ costruire un piano coerente e realistico

Vuoi far crescere i tuoi risparmi con consapevolezza?

Richiedi una consulenza gratuita di 15 minuti e scopri come investire in modo efficiente con una strategia su misura per te.

Prenota ora