Negli ultimi anni è in atto una trasformazione significativa nel modo in cui le famiglie italiane gestiscono i propri risparmi. Dopo un lungo periodo in cui la liquidità e gli immobili sono stati i pilastri del patrimonio familiare, oggi emerge una tendenza diversa: più risorse vengono allocate verso strumenti finanziari con rendimenti maggiori, riflettendo un atteggiamento più orientato all’investimento e alla diversificazione.

💰 Ricchezza finanziaria in forte crescita

Nel 2024 la ricchezza finanziaria detenuta dalle famiglie italiane ha superato i 6.000 miliardi di euro, segnando un’importante crescita rispetto all’anno precedente. Questo aumento non si spiega solo con la tradizionale propensione al risparmio, ma anche con:

- una maggiore fiducia nei prodotti finanziari più dinamici;

- la ripresa dell’interesse verso mercati come azioni e obbligazioni;

- condizioni di mercato con tassi di interesse più elevati, che rendono strumenti come BTP e BOT più appetibili rispetto al passato.

In concreto, nel giro di pochi anni la fetta di denaro parcheggiata nei conti correnti e nei depositi si è ridotta rispetto al totale del patrimonio finanziario, mentre strumenti remunerativi come fondi, titoli di Stato e azioni stanno conquistando sempre più spazio nei portafogli delle famiglie.

📊 I principali numeri del cambiamento

Negli ultimi anni, e in particolare tra 2019 e 2024, sono emerse alcune tendenze chiave:

🔼 Crescita degli investimenti

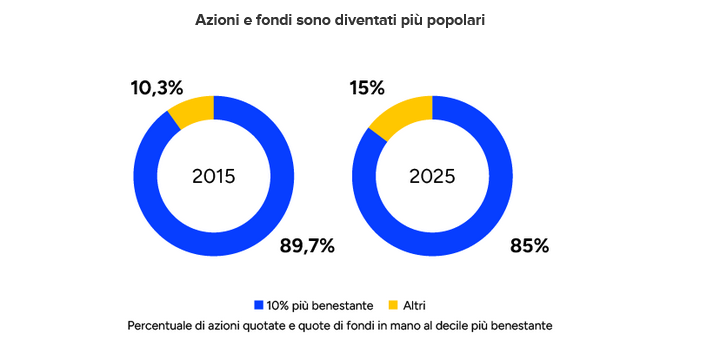

- Dal 2019 a oggi, gli investimenti in azioni detenuti dalle famiglie italiane sono cresciuti significativamente, passando da poco più di 1.000 miliardi a oltre 1.750 miliardi di euro.

- Anche il comparto obbligazionario ha registrato un progresso importante, con i titoli di Stato italiani che passano da circa 268 miliardi nel 2019 a quasi 493 miliardi nel 2024.

📉 Declino relativo della liquidità

- Nel 2019 la liquidità (conti correnti e depositi) costituiva oltre il 30% della ricchezza finanziaria totale.

- Nel 2024 la quota scende al poco più del 25%, nonostante un leggero aumento nominale dei depositi.

- Oggi, molte famiglie preferiscono investire parte della liquidità in beni finanziari con rendimento piuttosto che lasciarla ferma.

📈 Fondi e prodotti finanziari in ascesa

- Il patrimonio investito nei fondi comuni è cresciuto costantemente, diventando uno strumento sempre più centrale del risparmio familiare.

- Anche le polizze assicurative e i prodotti previdenziali stanno tornando in auge come strumenti di copertura e investimento a lungo termine, seppur con una crescita più moderata rispetto ad azioni e obbligazioni.

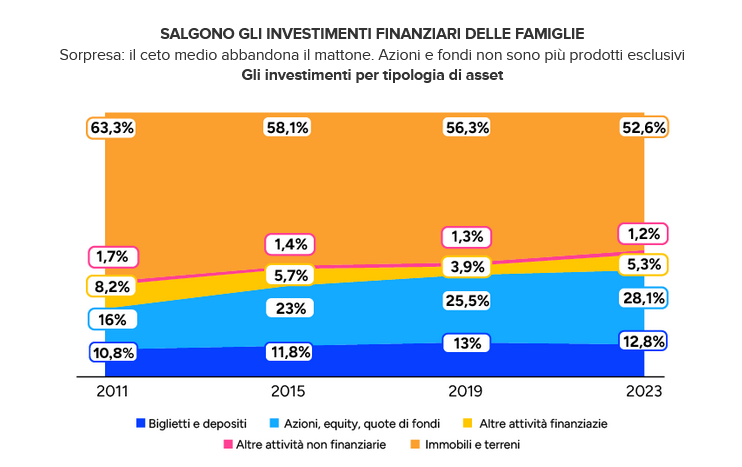

🏡 Dal mattone ai mercati: un cambio di mentalità

Per anni il patrimonio italiano è stato costruito quasi esclusivamente sul mattone. La casa di proprietà è stata, ed è ancora, una parte importante della ricchezza familiare. Ma la quota di ricchezza legata agli immobili scende gradualmente, mentre cresce quella legata a investimenti finanziari:

- meno contante immobilizzato nei conti correnti;

- maggiore predisposizione a diversificare in strumenti finanziari;

- ceto medio sempre più coinvolto nel mondo degli investimenti.

Questo cambiamento silenzioso riflette tre tendenze principali:

1️⃣ Ricerca di rendimenti superiori

La lunga fase di tassi bassi aveva reso poco interessante uscire dai depositi bancari. Oggi, con tassi più alti e mercati più dinamici, investire conviene di più.

2️⃣ Desiderio di una pensione integrativa più solida

Molte famiglie guardano al futuro e investono anche per obiettivi a lungo termine, come la pensione o l’istruzione dei figli.

3️⃣ Consapevolezza dei rischi e gestione strategica

La crescente familiarità con strumenti finanziari e la maggiore alfabetizzazione finanziaria spingono le famiglie a informarsi meglio prima di investire.

📈 Trasformazione del portafoglio familiare

Oggi il portafoglio medio di una famiglia italiana si compone di tre macro-componenti:

| Categoria principale | Percentuale del totale (indicativa) |

|---|---|

| 🏡 Immobiliare e beni durevoli | Grande quota, ma in leggero calo |

| 💶 Liquidità (conti e depositi) | Circa 25-30% |

| 📈 Investimenti finanziari (azioni, obbligazioni, fondi) | Oltre il 50% e in crescita |

Le famiglie stanno cominciando a vedersi non più come sole “accumulatrici di denaro” ma come investitrici attente che bilanciano sicurezza, rendimento e obiettivi a lungo termine.

📌 Cosa cambia per i risparmiatori italiani

Il nuovo trend significa:

✅ Minore dipendenza dal contante e dagli immobili

✅ Maggiore apertura verso mercati dinamici

✅ Interesse in crescita per titoli di Stato e azioni

✅ Consapevolezza crescente verso investimenti a lungo termine

Tuttavia, non tutte le famiglie investono allo stesso modo. La propensione al rischio resta moderata, con molte persone che impostano strategie conservative. Il vero salto di qualità si avrà quando la cultura finanziaria crescerà, portando più italiani a pianificare investimenti sulla base di obiettivi chiari e non solo per timore dell’inflazione.

📞 Vuoi trasformare la tua strategia di risparmio in un vero piano di investimento?

Se vuoi capire come allineare i tuoi risparmi agli obiettivi di lungo termine, diversificare il portafoglio e sfruttare al meglio il trend crescente di investimenti delle famiglie italiane, prenota una consulenza gratuita di 15 minuti.

Ti aiuterò a:

- valutare il profilo del tuo portafoglio attuale;

- scegliere i canali di investimento più adatti;

- impostare un piano consapevole, equilibrato e personalizzato.

Vuoi far crescere i tuoi risparmi con metodo e strategia?

Richiedi una consulenza gratuita di 15 minuti. Ti aiuterò a trasformare il risparmio in uno strumento efficace per raggiungere i tuoi obiettivi.

Prenota ora