Se ai genitori o ai nonni di una volta avessero detto di risparmiare per la pensione di figli e nipoti forse la proposta sarebbe apparsa alquanto strana. Oggi lo stesso consiglio farebbe tirare persino un respiro di sollievo. Il perché costruire loro una pensione di scorta è noto a tutti, un po’ meno forse il come.

Lo strumento mirato è il fondo pensione, al quale può aderire chiunque: lavoratori e non, studenti e persino minori. In quest’ultimi casi ci può pensare un genitore, iscrivendo il proprio figlio come fiscalmente a carico e avvalendosi del vantaggio fiscale della deducibilità dal proprio reddito IRPEF. Oppure nonni o zii possono aiutare un nipote, anche non a carico, fintanto che non è indipendente e in questo caso scatta la detassazione fiscale totale, oppure, un giovane lavoratore che ha ancora bisogno di un po’ di sostegno.

Tre storie possono chiarire meglio le idee:

- Sofia e Simone – figli fiscalmente a carico

- Pietro – nipote studente

- Isabella – lavoratrice non ancora del tutto autonoma.

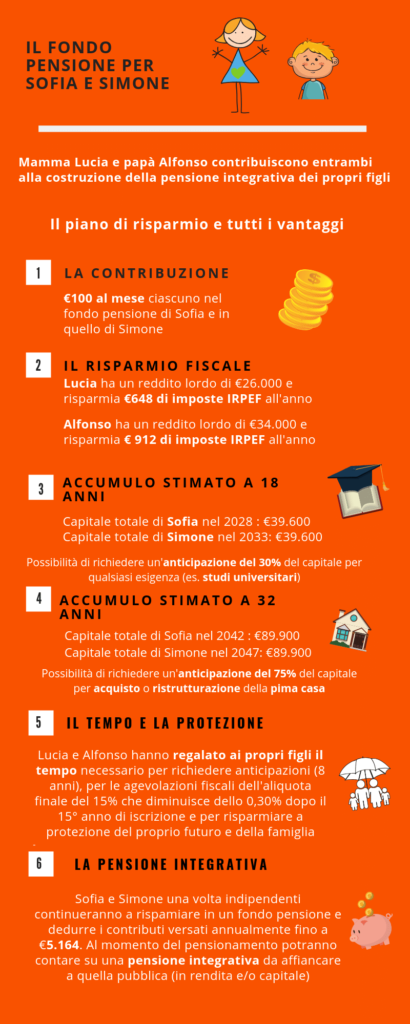

Fondo pensione per minori a carico

La prima storia è quella di Sofia, 9 anni, iscritta ad un fondo pensione da quando ne ha 4 e di Simone, 5 anni, iscritto anche lui da 1 anno ad un fondo pensione. Entrambi sono aderenti come fiscalmente a carico della mamma Lucia e del papà Alfonso. Visto il lunghissimo orizzonte temporale a disposizione, per i propri figli hanno scelto un comparto azionario che offre dei rendimenti maggiori e, nel tempo, si compensano le normali oscillazioni dei mercati finanziari. Lucia e Alfonso versano ciascuno 100 euro al mese sia per Sofia che per Simone.

Questo il piano di risparmio attuato e le prospettive di accumulo.

Trattandosi di figli fiscalmente a carico, Lucia e Alfonso possono dedurre ogni anno dal reddito IRPEF (26.000 euro per lei e 32.000 euro per lui) i 2.400 euro versati, con un risparmio rispettivamente di 648 euro e di 912 euro annui.

Prendendo come prima tappa della vita il compimento dei 18 anni d’età, si stima che Sofia e poi Simone avranno accumulato nel fondo pensione quasi 40.000 euro. Essendo trascorsi gli otto anni di iscrizione necessari, potrà essere richiesto per qualsiasi esigenza fino al 30% di questo capitale, ad esempio per sostenere le spese per gli studi universitari.

Un altro ipotetico traguardo potrebbe essere all’età di 32 anni, quando si è raggiunta una maggiore stabilità lavorativa e familiare. Sofia e Simone saranno propensi ad acquistare la loro prima casa e in questo caso potranno contare su un capitale di 89.000 e richiederne fino al 75%.

Il tempo regalato dai genitori è utile non solo per la maturazione degli anni necessari per richiedere anticipazioni di quanto accumulato nel fondo pensione. L’aliquota fiscale del 15%, già di per sé agevolata rispetto a quelle IRPEF, che viene applicata al momento dell’erogazione della pensione integrativa diminuisce dello 0,30% all’anno a partire dal quindicesimo anno di iscrizione, scendendo fino al 9%. Nel caso di Sofia e Simone questo requisito temporale è di gran lunga soddisfatto.

Lucia e Alfonso, infine, hanno regalato ai propri figli un investimento prezioso che gli permetterà di risparmiare ogni anno sulle tasse, migliorerà la loro vita una volta in pensione e a sua volta proteggerà le loro famiglie.

Fondo pensione per il nipote studente universitario

Un’ altra storia è quella di Pietro e dei suoi nonni Mario e Luisa. Pietro frequenta il primo anno di giurisprudenza a Bologna. Il suo sogno è quello di diventare avvocato e, come si sa, si tratta di un percorso impegnativo, per il quale l’indipendenza economica spesso si raggiunge in età più tarda rispetto ad altre professioni. Inoltre, dal punto di vista pensionistico, i liberi professionisti hanno ancora più bisogno di integrare la pensione pubblica rispetto ai lavoratori dipendenti.

Mario e Luisa hanno quindi deciso di aiutare il nipote facendolo iscrivere ad un fondo pensione e regalandogli ogni anno 3.000 euro da versare.

In questo caso non si tratta di un soggetto fiscalmente a carico e scatta un altro vantaggio fiscale. Pietro, infatti, non ha un reddito IRPEF per dedurre i contributi e potrà godere della loro detassazione totale, cioè, non saranno tassati alla fine in fase di erogazione della pensione integrativa. Ogni anno dovrà comunicare al gestore del fondo che i 3.000 euro non sono stati dedotti. Dal momento in cui lavorerà, invece, comincerà a risparmiare sulle imposte IRPEF per quanto versato fino a 5.164, 57 euro annui e rientrerà, quindi, nel regime fiscale generale della previdenza integrativa.

Dai 18 anni ai 30 anni ecco il suo risparmio previdenziale:

- 36.000 euro di contributi non dedotti che saranno esenti fiscalmente al momento dell’erogazione della pensione integrativa

- 41.700 euro di capitale grazie ai rendimenti ottenuti con gli investimenti

- nell’anno in cui ha iniziato a contribuire lui stesso, iniziando con 1.000 euro annuali, a fronte di un reddito lordo di 22.000 euro, ha risparmiato 270 euro di imposte IRPEF grazie alla deducibilità.

Fondo pensione per un giovane lavoratore

La storia di Isabella, 24 anni, è comune a molti suoi coetanei. Isabella ha ancora una carriera discontinua e lo stipendio che percepisce non le consente di accantonare con costanza i contributi nel fondo pensione.

Su consiglio dei suoi genitori Isabella è iscritta ad un fondo pensione da circa tre anni e quando può contribuisce lei stessa. I genitori, dal canto loro, la sostengono regalandole 2.000 euro all’anno da destinare al fondo pensione.

Nel corso del 2018, a fronte di un reddito IRPEF dichiarato di 16.000 euro e di 200 euro versati da Isabella e i 2.000 euro “versati” dai genitori ha risparmiato grazie alla deducibilità fiscale ben 540 euro.

Il fondo pensione è uno strumento unico con cui si possono aiutare i propri figli o nipoti, regalando loro non solo una pensione integrativa, ma anche del tempo prezioso e la cultura del risparmio.