Long Term Care, spesso snobbate, sono invece strumento di tutela molto importante considerato l’innalzamento della vita media, la percentuale e il numero di non autosufficienti e il fatto di non poter più contare con certezza, come fatto dalle generazioni passate, sui/sulle figli/e, sulle nuore e sullo Stato.

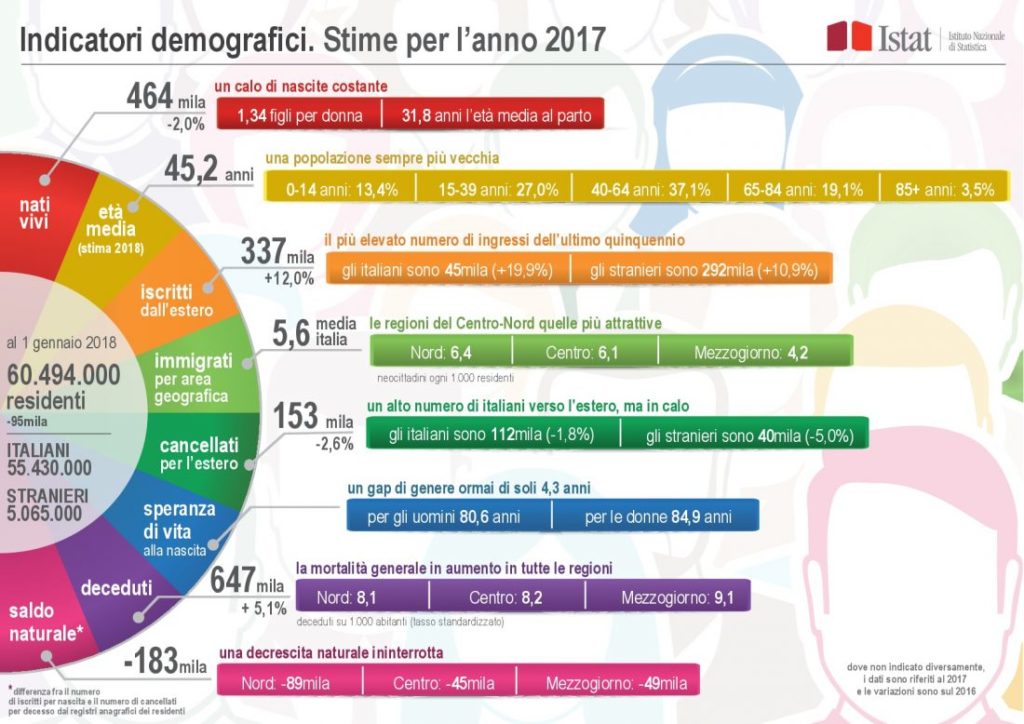

L’Italia, il Paese più vecchio d’Europa

In Italia, ci troviamo in questa situazione: il progressivo e crescente invecchiamento della popolazione unito al cambiamento della struttura per età (pochi giovani, più anziani) contribuisce ad accrescere lo squilibrio tra una sempre più elevata domanda di assistenza ed un’offerta finanziata tramite risorse pubbliche sempre più scarse.

Quindi, è cresciuto da un lato il numero di persone anziane che vivono sole o per le quali si sono attenuate, per motivi diversi, la possibilità tradizionali di aiuto e sostegno nell’ambito della famiglia, e dall’altro è aumentato il numero di persone esposte al rischio di perdere la proprio autosufficienza.

Questo insieme di fattori può generare una situazione tale da mettere a rischio il mantenimento di una buona qualità di vita anche nelle fasce con redditi medio alti.

Se poi si pensa alle coperture

pubbliche previste dall’Inps per esempio per i liberi professionisti si

comprende subito che ci sono dei limiti:

- nessuna indennità di malattia, salvo convenzioni con casse/enti di categoria

- requisito contributivo, in alcuni casi più severo

- pensione di invalidità non operante per alcune categorie (es: farmacisti)

- cancellazione dagli Albi professionali quale requisito per la pensione di inabilità

Visti gli evidenti limiti per le coperture pubbliche (negli ultimi 5 anni, infatti, c’è stato un calo della spesa sanitaria pubblica in relazione al PIL, che si è assestato al 6,70% nel 2017.), ci possono essere delle integrazioni in termini di copertura delle non autosufficienze e malattie gravi.

LE POLIZZE LONG TERM CARE

La perdita dell’autosufficienza è

uno dei tanti costi al quale lo Stato non è in grado di far fronte con

le sempre più scarse risorse a disposizione, strutture iper affollate e,

a volte, mal gestite.

Ormai è assodato che si sta andando verso un sistema sanitario misto per poter offrire una copertura sanitaria adeguata a tutti i cittadini italiani. Solo nel 2017 gli Italiani hanno sborsato 40 miliardi per la spesa sanitaria privata.

Quindi anche la non autosufficienza diviene un aspetto da affrontare privatamente con l’aiuto di una copertura assicurativa.

Un altro fattore per il quale una copertura assicurativa sarebbe oggi indispensabile è la forte percentuale di soggetti “single” non sposati o facenti parte di famiglie poco numerose. Chi si prenderà cura di queste persone quando, giunti a una certa età, a causa di un banale infortunio o di una malattia, si troveranno non autosufficienti?

So che può sembrare strano, ma sarebbero queste le domande da porsi anche a 30 anni.

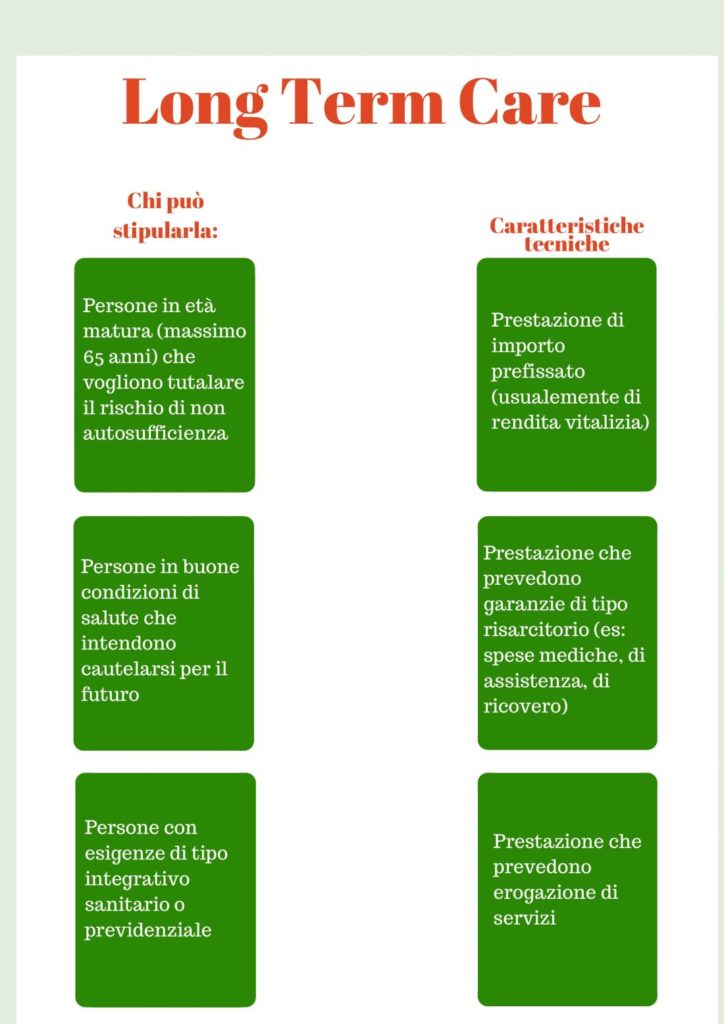

Le polizze di ultima generazione LTC – Long Term Care nascono dall’esigenza di dare una copertura rischi, prima meno percepiti dai Clienti. Possono quindi presentarsi come soluzioni finalizzate esclusivamente a proteggere la perdita di autosufficienza, oppure come strumenti validi ad integrare la copertura di base prevista dalla polizza a cui viene abbinata.

Queste polizze non coprono solo la non autosufficienza, ma anche la senescenza.

COSA COPRONO

La soglia di autosufficienza è rappresentata dal numero di ADL (Activities of Daily Living, cioè l’insieme delle azioni quotidiane) essenziali per l’autonomia della persona: mangiare, bere, vestirsi/spogliarsi, muoversi, ecc.

Se almeno 3 o 4 di queste attività vengono a mancare in una persona, la LTC paga l’indennità, oppure anche in caso di malattia invalidante, vedi per esempio l’Alzheimer.

Ma allora, è uguale alla “Pensione di inabilità” dell’Inps?

No, perchè quest’ultima certifica l’impossibilità a svolgere qualsiasi lavoro, mentre la LTC interviene quando la persona è nell’impossibilità di compiere alcune funzioni fondamentali della vita quotidiana.

COSA NON COPRE

Periodo di carenza

ovvero il lasso di tempo che intercorre tra la data di stipulazione della polizza ed effettiva decorrenza della garanzia. Durante questo periodo, le garanzie non saranno operative, nonostante sia già stato corrisposto il premio di Assicurazione e quindi in pratica il Cliente, in caso di non autosufficienza, non verrà indennizzato.

In generale, non vi è nessun ritardo dell’effetto se la non autosufficienza è causata dall’infortunio.

Di norma, il periodo di carenza dura 1 anno, se la non autosufficienza deriva da malattia, e 3 anni se da malattia mentale.

Nel caso in cui la situazione di non autosufficienza si verificasse in questo periodo, la Compagnia non è tenuta a pagare le prestazioni, ma rimborserà il premio versato.

Condizioni preesistenti

ovvero se la malattia è l’espressione o la conseguenza diretta di situazioni patologiche insorte prima della stipulazione della polizza

Esclusioni specifiche

conseguenze di alcoolismo, abuso di droghe, oppure in casi di cure necessitate da situazioni di guerra o automutilazione

ETA’ MASSIMA DI INGRESSO

L’età massimo di ingresso in copertura può variare a seconda delle polizze.

Solitamente è prevista un’età massima di 65 anni.

Queste limitazioni si riferiscono solo all’età di ingresso in quanto, una volta entrati in garanzia, la polizza dura tutta la vita.

DURATA DEL PAGAMENTO DELL’INDENNITÀ

Anche se purtroppo il caso di non

autosufficienza sia definitivo, potrebbe anche verificarsi che

l’assicurato riprenda le proprie capacità (vedi per esempio le

conseguenze di un grave incidente stradale).

Normalmente il pagamento dell’indennità viene sospeso alla perdita delle condizioni che lo determinavano.

RINNOVABILITÀ

Tutte le polizze sono automaticamente rinnovabili: la Compagnia ha il diritto di recedere dal contratto, tranne il caso in cui l’assicurato non abbia pagato il premio o abbia riportato dichiarazioni inesatte nel questionario sanitario che permette un’adeguata individuazione del rischio. La sua compilazione deve essere accurata, completa e veritiera. In caso contrario, la Compagnia potrebbe avanzare riserve sul pagamento delle prestazioni.

Nel caso in cui ci sia un aggravamento del rischio dell’assicurato, il premio non può essere aumentato.

BENEFICI FISCALI

Trattandosi comunque di una

polizza vita, l’assicurazione Long Term Care prevede, come gli altri

prodotti di questo genere, delle detrazioni fiscali sui premi versati.

Ciò significa che una parte dei premi versati andrà a decurtare

l’importo netto delle tasse da pagare, dopo l’applicazione dell’aliquota

di riferimento all’ammontare dei nostri redditi.

Secondo

il D.M 22/12/2000 sancisce che sulle polizze LTC stipulate dal 1°

gennaio 2001, compete una detrazione nella misura del 19% su un importo

massimo di premi di 1.291,14 €.

COME FARE AD AVERE UNA RENDITA VITALIZIA MENSILE A VITA INTERA DI 1.000€ IN CASO DI NON AUTOSUFFICIENZA?

SITUAZIONE: Immaginiamo una donna che al momento della stipula ha 40 anni e che accetta di pagare un premio per tutta la vita.

DURATA: vita intera

Prendendo

a riferimento un prodotto LTC alle condizioni medie di mercato, per

avere una rendita vitalizia mensile in caso di non autosufficienza di

1.000€ (12.000,00 € annui) il premio anno sarà di circa 482, 80€ (frazionabile anche in rate mensili)

TRATTAMENTO FISCALE: la detraibilità massima è del 19% dei premi versati, su un massimo di 1.291,14€ annui.

In questo caso la detraibilità effettiva sarà di 91,73€

In qualunque momento, dopo la stipula, si dovesse verificare un evento di non autosufficienza, l’onere del pagamento dei premi cessa e scatta la garanzia a vita intera.

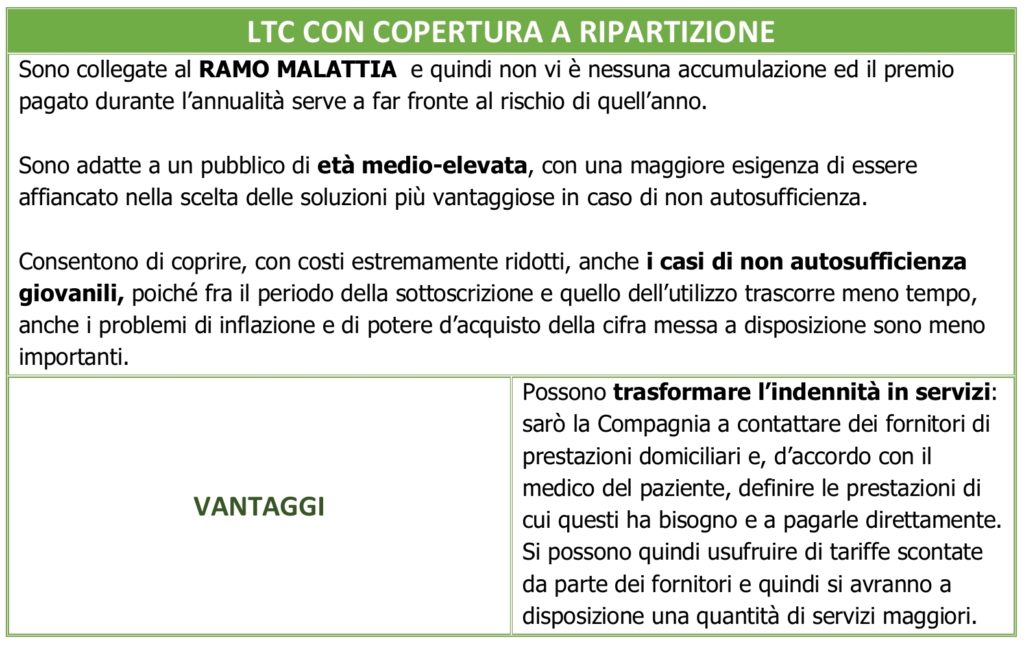

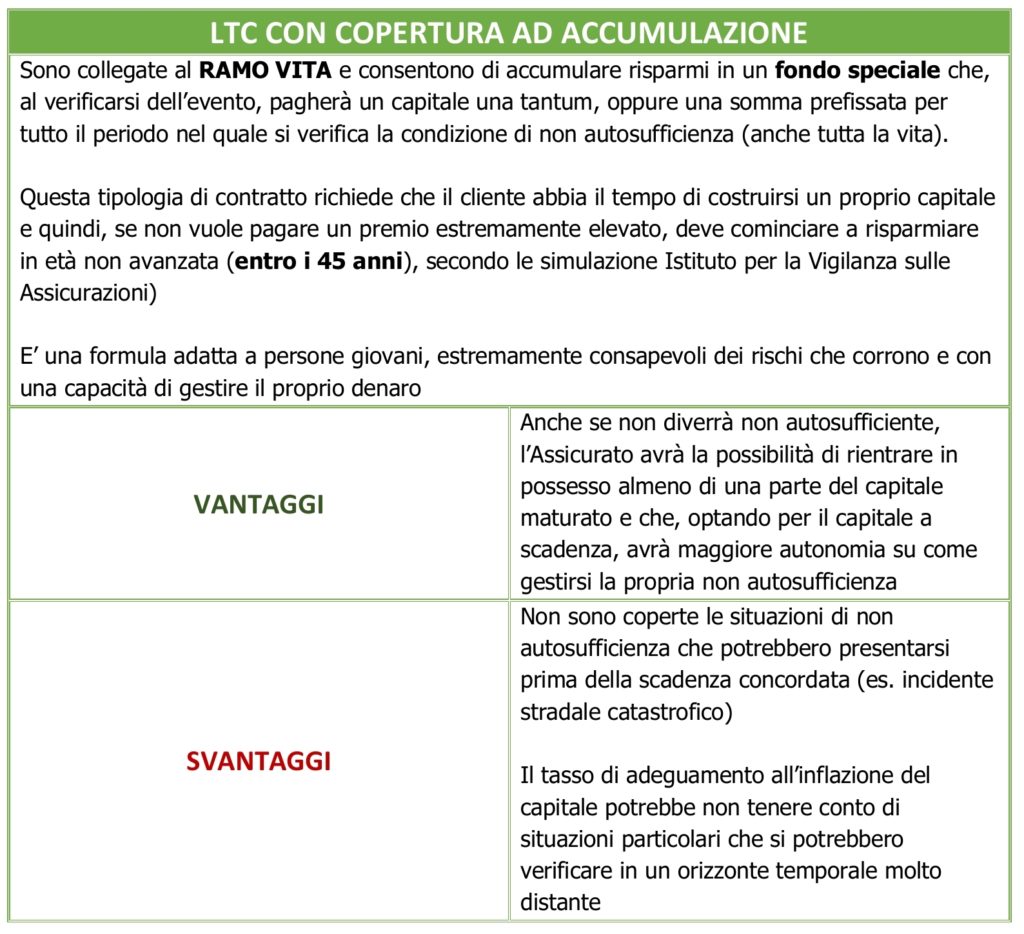

POLIZZE LTC “AD ACCUMULAZIONE” E “A RIPARTIZIONE”

Faccio una premessa.

I modelli di polizze LTC proposti dal mercato prevedono:

- vita intera a premi temporaneiIl premio viene pagato per un certo numero di anni di durata concordata, ma la copertura vale per tutta la vita. Il diritto di rendita si concretizza se l’assicurato perde l’autosufficienza e dura, con il persistere della stessa, fino alla sua morte.

- a vita intera a premi a vita intera

Il premio viene pagato per tutta la durata della vita dell’assicurato. Il pagamento viene interrotto al sopraggiungere della non autosufficienza, in cambio di una copertura che duri tutta la vita.

Ci può essere una clausola di riduzione che, se inserita, dà la facoltà al contraente di cessare il pagamento dei premi e di poter riscuotere, in caso di sinistro, una rendita di autosufficienza ridotta.

Per l’attivazione, è previsto un versamento per un periodo minimo di norma in 3 anni.

Esistono di tipi di copertura

“A RIPARTIZIONE” e “AD ACCUMULAZIONE”

La necessità di tutelare la propria salute e quella dei proprio cari è ormai un obbligo e spesso si sottovalutano le reali necessità.

Queste polizze sono spesso snobbate, sono invece uno strumento di tutela molto importante considerato l’innalzamento della vita media, la percentuale e il numero di non autosufficienti e il fatto di non poter più contare con certezza, come fatto dalle generazioni passate, sui famigliari e sullo Stato.

[…] già affrontato quello che c’è da sapere sulle polizze Long Term Care che divengono operati a fronte della perdita dell’autosufficienza […]