Aggiornamento Mercati: Il 2023

Causa un problema personale, per cui dovrò operarmi al naso a inizio Gennaio (il 10), e probabilmente essere “assente” da incontri personali di inizio anno (non so bene ancora come starò, 20 giorni sono di precauzione), per quest’anno anticiperò il riepilogo di fine anno, nonostante manchino ancora 2 settimane alla fine dell’anno solare.

Per cui i dati potrebbero variare leggermente rispetto ad oggi (ma date le prospettive che vedremo successivamente, possibilmente anche in positivo).

Partiamo stavolta dalle ultime novità, avvenute proprio in questi giorni. Le ultime decisioni delle banche centrali, della FED e della BCE.

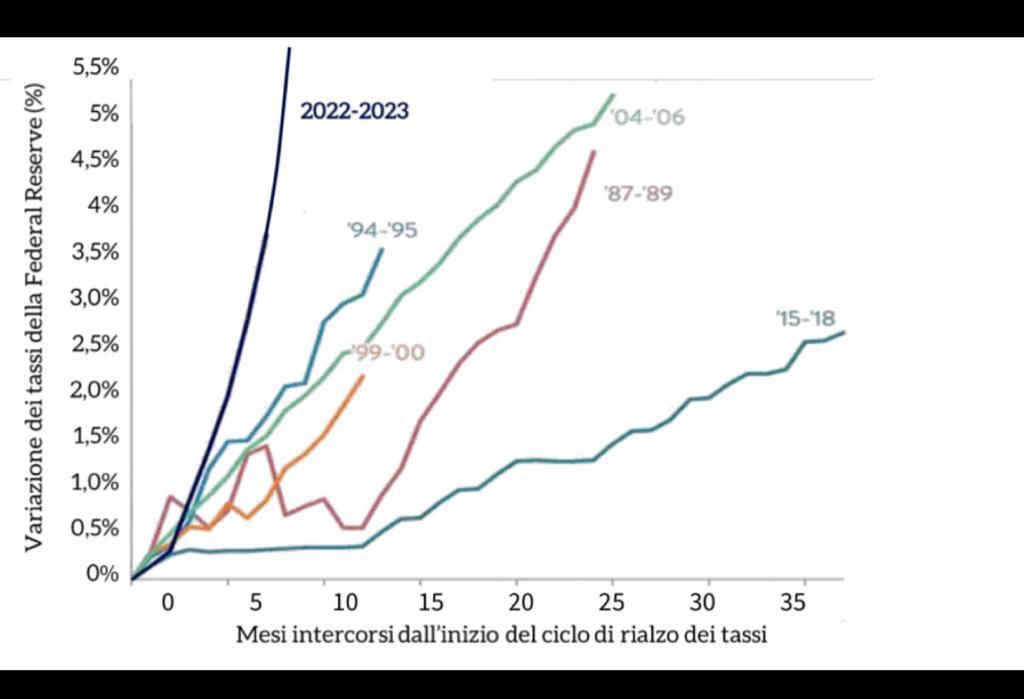

Dopo quello che è stato il più rapido e forte rialzo dei tassi di sempre (vedasi l’immagine qui accanto, che spiega molto bene la forza e la velocità di quello che è successo in questi due anni), per la prima volta la FED ha parlato esplicitamente di aver fatto sufficientemente quello che era necessario fare, e ha annunciato che vedrà, come sono saliti, una discesa dei tassi che avverrà molto più velocemente di quanto finora previsto.

Dopo l’ultimo rialzo avvenuto a Luglio infatti, la banca centrale statunitense ha mantenuto i tassi per ben tre sedute consecutive, monitorando gli effetti sull’inflazione, che sono stati più che soddisfacenti (passata dal 9.1% di Luglio 2022 al 3.1% di Novembre 2023).

Stessa cosa è avvenuta per la BCE, la Banca Centrale Europea, che ha mantenuto i tassi al 4.50% da Settembre.

Una situazione che, come vi ripeto da esattamente due anni – e potete rivederlo nei precedenti aggiornamenti, che linkerò nel corso di questo aggiornamento di fine anno – ha portato i mercati a recuperare le perdite registrate nell’anno precedente, e a avvicinarsi o superare i massimi di sempre.

Chi ha continuato a investire seguendo il proprio investimento, senza disinvestire, oggi si trova in netto guadagno rispetto ai mercati.

Dall’inizio dell’anno, tutti i listini azionari si trovano in territorio positivo, ad eccezione della Cina, che segna anche quest’anno (per il terzo anno di fila) anche perdite a due cifre, registrando a 3 anni un calo anche del quasi 40% rispetto a quanto era riuscita a guadagnare.

Ad oggi, l’S&P500 (aggiornato a quando scrivo, il 14 Dicembre) necessita di soli 2 punti percentuali per raggiungere i suoi massimi di sempre, 4,818 punti, toccati il 4 Gennaio 2022.

Il Dow Jones è riuscito a raggiungere dei nuovi massimi storici.

L’indice tedesco DAX è riuscito a raggiungere dei nuovi massimi storici.

L’indice Francese CAC40 è riuscito a raggiungere dei nuovi massimi storici.

L’indice Indiano Nifty 50 è riuscito a raggiungere dei nuovi massimi storici.

Il nostro indice italiano FTSE Mib ha superato quota 30.000 punti, numeri che non si vedevano dal 2008, registrando quindi massimi dagli ultimi 15 anni.

Insomma, la maggior parte degli indici ha recuperato a pieno le perdite registrate nel 2022, e chi si è perso questo anno “seguendo” consigli a caso da internet, o le “paure” varie, si ritrova adesso ad aver venduto in perdita o a avere rendimenti nettamente inferiori a quelle dei mercati.

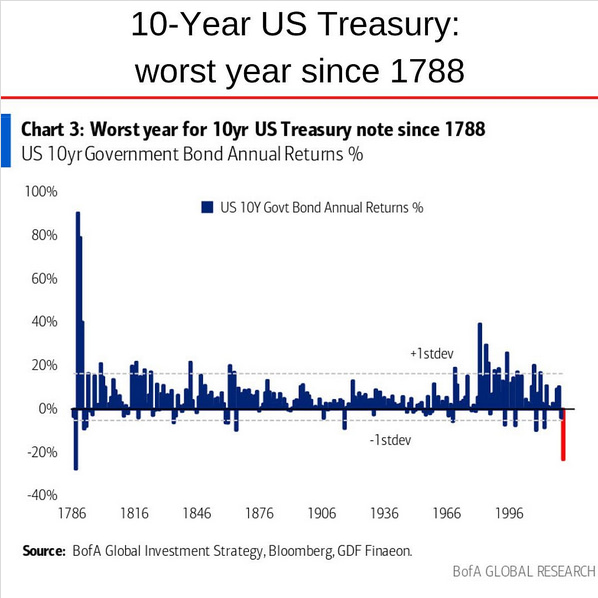

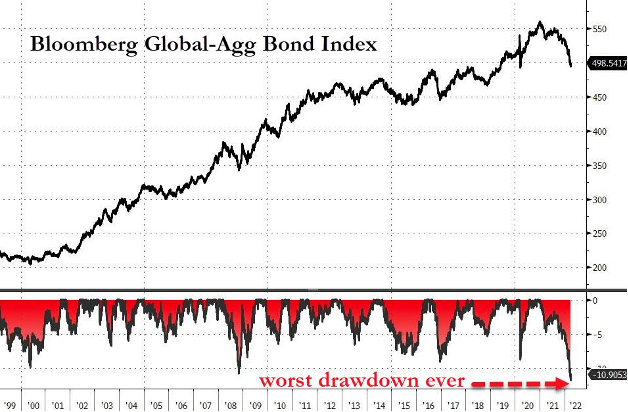

Discorso diverso è invece da fare per il settore obbligazionario – martoriato nel 2022 e anche in questo 2023 a causa del continuo rialzo dei tassi, che ha causato le perdite più forti degli ultimi 230 anni.

Diverso è anche il discorso per gli indici settoriali, che vediamo di seguito:

Il Nasdaq ad esempio, nel 2022 a causa dell’innalzamento dei tassi e dell’inflazione ha visto il suo valore crollare di 33 punti percentuali, portandosi dai massimi toccati il 22 Novembre 2021 di 16,212 punti ai 10.207 di Ottobre 2022. Oggi si trova a 14.761 punti, ancora lontano dai suoi massimi, ma a un +42% da inizio anno.

Altri settoriali, come ad esempio l’S&P Global Clean Energy Index, settori che richiedono forti investimenti, e che quindi subiscono tassi alti a causa dei necessari finanziamenti, che ora costano di più, sono addirittura in negativo da inizio anno. L’indice sulle energie rinnovabili ad esempio, perde addirittura il 28% da inizio anno. Essendoci società più “piccole” rispetto a quelle degli indici principali, qui servirà più tempo per tornare in pari. Ma come si sa, maggiore concentrazione, maggior potenziale rendimento, maggior rischio.

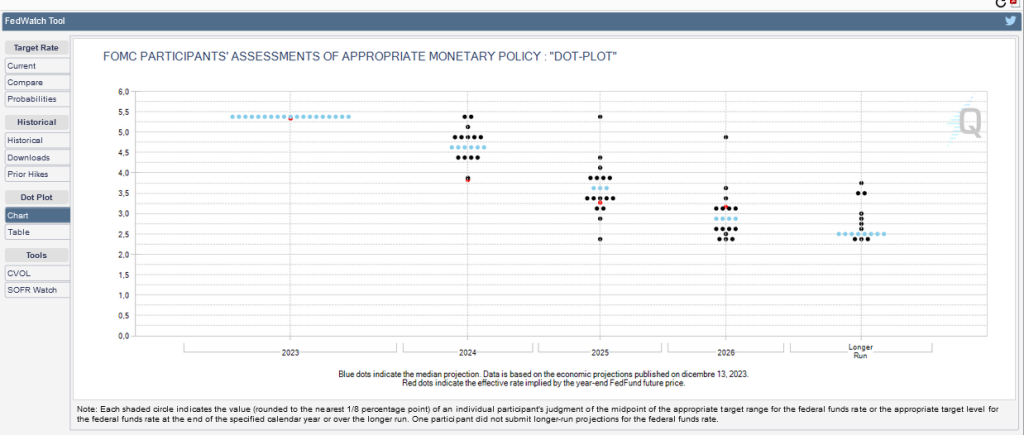

Vedendo però come sono cambiate le previsioni dei tassi da parte della FED, possiamo ad oggi dire che anche il recupero di questi settoriali sarà molto più veloce di quanto previsto fino a ieri. Se infatti le probabilità di un taglio dei tassi di 0.25% a Marzo 2024 erano del 34.6% a Novembre, oggi sono del 64.7%. Le probabilità di un doppio taglio, di un valore di 0.50%, sono invece passate dallo 0.7% di Novembre all’11.9% di oggi.

Una differenza non da poco!

A livello obbligazionario invece, i rendimenti sono letteramente crollati rispetto ai massimi toccati ad Ottobre, momento nel quale vi segnalavo l'”opportunità” di vincolare un tasso alto per i prossimi anni: https://poggileonardo.com/aggiornamento-mercati-novembre-2023/

Il Bund decennale tedesco ha oggi un rendimento del 2.11%, drasticamente inferiore rispetto al 3,024 di poco più di un mese fa (un calo del 30%).

Un BTP a 2 anni è passato dal 4,193 al 3,108.

Un BTP a 5 anni è passato dal 4,409 al 3,256.

Un BTP a 10 anni è passato dal 5,035 al 3,809.

Il rendimento del Treasuries decennale statunitense è passato dal 5,021 al 3,920.

Bene per chi ha obbligazioni in portafoglio – che hanno “respirato” dopo 2 anni di calo dovuto all’aumento repentino dei tassi di interesse – non benissimo per chi aspettava per acquistare a tassi ancora maggiori.

Da quello che è stato il peggior drawdown di sempre, la risalita è comunque ancora lunga.

Come sempre si dice, l’azionario si muove in modo molto dinamico – sia in discesa, a perdere, ma anche in salita, a recuperare, come abbiamo visto esattamente nel 2022 e in questo 2023 – mentre l’obbligazionario è un comparto più lento.

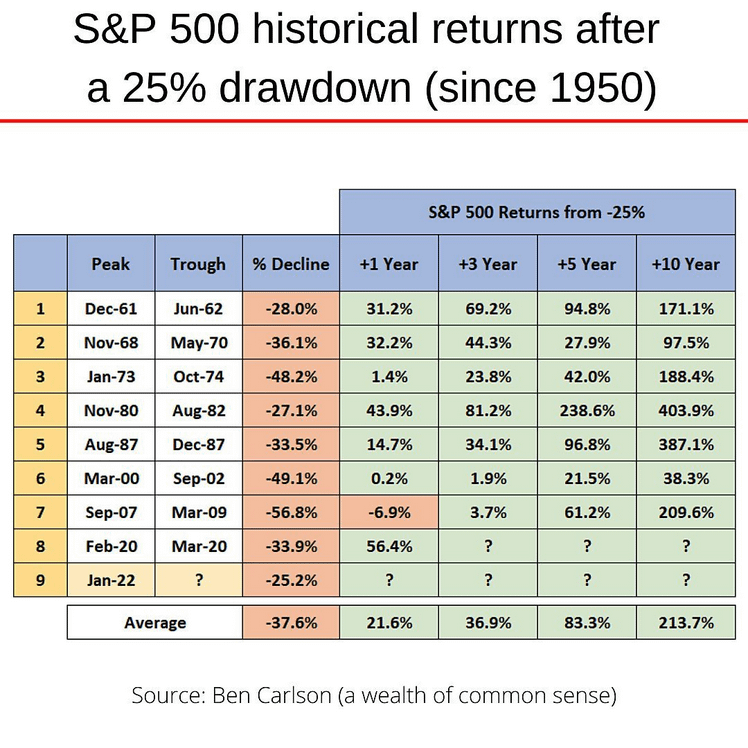

Esattamente un anno fa, nell’aggiornamento dei mercati 2022: https://poggileonardo.com/aggiornamento-mercati-il-2022/ vi mettevo questo grafico.

Come ben sapete, baso tutto sulle statistiche, e non sulle parole o sulle intuizioni che, per quanto possano essere ben motivate, possono anche essere sbagliate.

Ancora una volta, la statistica ci ha dato conferma di come uscire dal mercato cercando di fare market timing è fallimentare.

Vi scrivevo questo:

Anche le peggiori crisi (Tech Bubble del 2000, Financial Crisis del 2008), con cali di mercato rispettivamente del -49% e -57%, hanno poi visto la salita e il recupero.

Anche senza fare niente. Ma chi ha approfittato del momento, riducendo la perdita attivamente (tramite aggiuntivi e/o modifiche), ha sfruttato queste “occasioni” in modo irripetibili.Detto ciò, continuo ribadendo quello che ho sempre scritto.

Come sempre, l’acquisto tramite PAC, con entrate graduali (comprando quindi al ribasso), ci ha permesso di mediare di molto le posizioni, trovandoci adesso in posizione migliore rispetto al mercato.

Ad oggi, la maggior parte dei portafogli in gestione sono in posizione migliore rispetto al mercato, grazie alla gestione della liquidità. Se, inoltre, si ha un obiettivo di lungo termine (oltre 5/7 anni) guardare a cosa succede oggi sul mercato dovrebbe essere fatto solo per “notizia”, e non per stravolgere tutto o per farsi prendere dal panico dato che in 10 anni potrebbe succedere di “tutto”.Difatti, se il mercato di riferimento dove siamo esposti (prendiamo ad esempio che siamo 100% azionari sulla tecnologia) è in perdita del 25% da inizio anno, e il nostro investimento perde il 15/20%, quando il mercato recupererà (tornando a 100), allora il nostro investimento sarà già fortemente in positivo.

Ben vengano dunque i pac, ben vengano gli aggiuntivi. Il mercato potrebbe continuare a calare, e potremmo non essere al fondo e quindi avere un rialzo a breve. Ma nonostante ciò, ogni investimento fatto oggi è un tassello per abbassare i prezzi di carico, e avere un maggiore ritorno quando il mercato tornerà ai massimi. D’altrocanto, un calo del 20% porterà a un rendimento del 25% quando tornerà al livello iniziale.

Per quanto possa ad oggi fare paura, i cali di mercato sono i momenti migliori per costruire le basi degli investimenti.

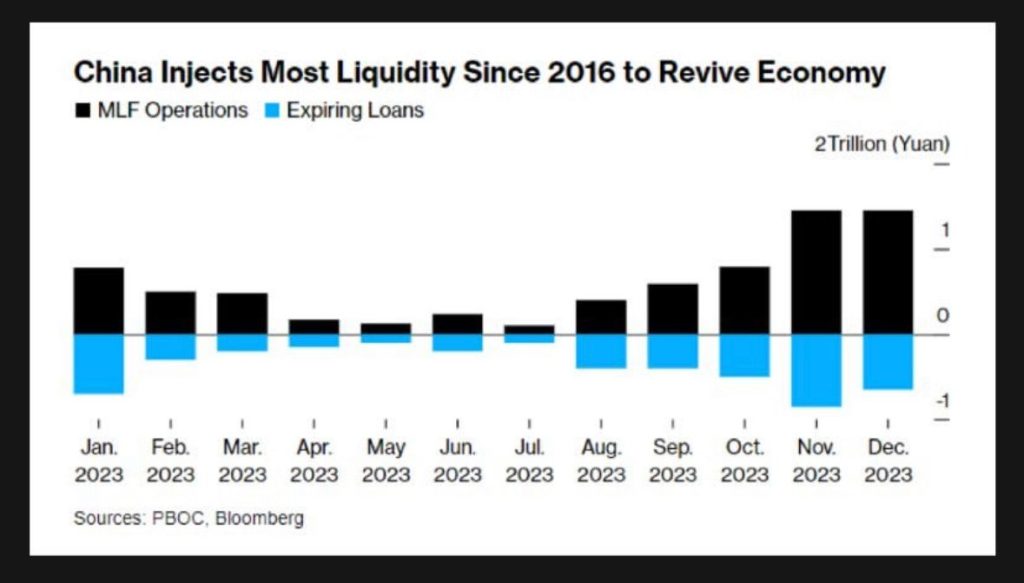

A livello economico, importante è la situazione della Cina, che si trova adesso in uno scenario abbastanza pericoloso, ovvero quello della deflazione. Con il termine deflazione si indica, in macroeconomia, un calo del livello generale dei prezzi. La deflazione è dunque l’opposto della ben più nota inflazione, ossia il processo di graduale incremento dei prezzi.

Seppure in molti possano pensare che sia qualcosa di positivo, dato il livello dell’inflazione globale che abbiamo avuto in questi due anni, non è proprio così.

Una flessione del livello generale dei prezzi deriva molto spesso da una situazione recessiva (ossia di crescita negativa) in cui la domanda di beni e servizi – la cosiddetta domanda aggregata – si contrae. La spesa di persone e aziende, in altri termini, si riduce. Questo spinge le società stesse a cercare di vendere i propri prodotti a prezzi inferiori, nella speranza di stimolare la domanda e una risposta del consumatore.

Ne deriva che le società vendono a un prezzo minore i propri prodotti e quindi registrano una diminuzione del fatturato. Per bilanciare questa contrazione del giro d’affari caratteristica delle economie in stato di deflazione, le imprese cercano di ridurre i costi per materie prime e servizi derivanti da altre imprese, di tagliare il costo del lavoro, di comprimere i finanziamenti dalle banche (riducendo gli oneri finanziari sui debiti contratti). Questi interventi, a loro volta, tendono a comprimere la domanda aggregata di beni e servizi, aggravando la situazione e portando nuove spinte deflative.

La crescita della disoccupazione derivante dal taglio dei costi del lavoro, per esempio, costringerà i nuovi disoccupati a ridurre le proprie spese, influenzando negativamente la domanda..

Starà quindi al governo cinese capire come muoversi per non replicare il caso del “Decennio perduto del Giappone”. I prezzi al consumo cinesi sono diminuiti dello 0,5% su base annuale a novembre, un calo più marcato rispetto allo 0,2% del mese precedente e rispetto alle previsioni di mercato di un calo dello 0,1%.Alla deflazione tende, però, anche a corrispondere un aumento del risparmio che può porre le basi per una sana ripresa economica.

Lo stimolo monetario cinese sta diventando sempre più forte, cercando di arginare questa possibilità di “crisi economica”.

Cosa aspettarci nel 2024?

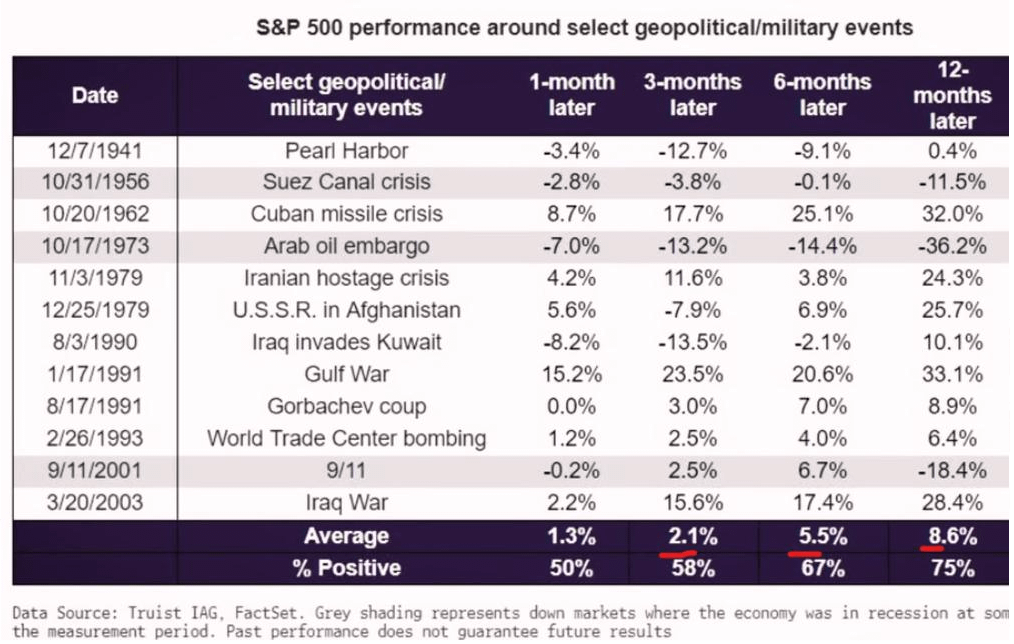

Ad oggi, si vedono potenzialmente alcuni rischi principali. Il primo, è quello di una escalation del conflitto mediorentale, che potrebbe avere un impatto sui mercati energetici, causando shock dei prezzi del petrolio che, a loro volta, potrebbero aumentare il rischio di recessione soprattutto nelle economie più vulnerabili. Prezzo del petrolio che è letteralmente crollato negli ultimi mesi, contribuendo al rallentamento dell’inflazione. Stessa preoccupazione deriva da un prolungamento del conflitto Ucraina e Russia.

Come vi avevo mostrato nell’aggiornamento di Novembre comunque, statisticamente le guerre hanno poco impatto sui mercati, e lo hanno per un tempo relativamente breve: https://poggileonardo.com/aggiornamento-mercati-novembre-2023/

Una delle preoccupazioni più forti è quella di un possibile riaumento dell’inflazione, dato che è calata notevolmente, ma è ancora a livelli alti rispetto agli ultimi 10 anni. I prezzi dell’energia possono essere volatili e quindi possono facilmente risalire nei prossimi mesi, causando un cambio di rotta delle banche centrali e causando un rallentamento alla “normalità”.

Bisogna poi considerare il problema dell’alto debito dei paesi emergenti – se ben notate, suggerisco da anni di stare lontano da bond high yield che, nonostante possano offrire cedole veramente interessanti, hanno parecchi rischi “nascosti”. Con l’aumento dei livelli di debito pubblico nei Paesi sviluppati, gli investitori chiedono un maggior premio per il rischio a termine dell’investimento in titoli di Stato, ovvero un compenso (yield) più alto per detenere le obbligazioni governative. Inoltre, le banche centrali non reinvestono più i proventi delle obbligazioni in scadenza, perché sono passate dalle eccezionali misure espansive (quantitative easing) al quantitative tightening (riduzione degli acquisti di titoli). Di conseguenza, saranno gli investitori che dovranno assorbire l’enorme volume nuove emissioni statali e potrebbero avere qualche difficoltà. In questo scenario, i rendimenti a lungo termine potrebbero salire e i prezzi scendere.

A causa del cambiamento delle abitudini dei lavoratori dopo il Covid poi, che ha portato molti a preferire lo smart working, molti analisti non esclusono una crisi immobiliare nel comparto commerciale.

Per terminare, un potenziale inasprimento dei rapporti USA – Cina, con la questione sempre verde Taiwan e delle intenzioni del mondo occidentale del reshoring, ovvero il ritorno in patria di attività produttive dislocate in Cina.

Cosa fare allora oggi?

Per chi ha un PAC a lungo termine, la risposta è sempre la stessa. Guardare i mercati per informazioni, per divertimento, ma non per lasciarsi influenzare sulle scelte di investimento, a meno che non siano cambiate le situazioni personali. Se investo per 10/15 anni, avrà tempo di vedere rialzi e cali ancora parecchie volte.

Anche se oggi nella maggior parte dei casi non si mediano più i prezzi come successo per tutto il 2022 e per buona parte del 2023, bisogna ricordarsi come la mediazione non è la funzione principale di un piano di accumulo.

Si investe tramite Piano di Accumulo per appunto accumulare il capitale, per farlo crescere piano piano nel tempo, investendo periodicamente liquidità senza farsi influenzare dalle condizioni di mercato. La mediazione è una caratteristica in più che, ben venga se aiuta a abbassare il prezzo di carico, ma che funziona anche al contrario. Con un mercato in salita, si comprerà a prezzi superiori nel tempo, mediando al rialzo.

Per chi ha invece un portafoglio già ben strutturato e definitivo, ci sentiamo a breve per gli eventuali bilanciamenti e/o le modifiche necessarie.

Come scrivevo all’inizio di questo aggiornamento di fine anno, per motivi personali, per una operazione al naso che dovrò effettuare il 10 Gennaio, non sarò disponibile per circa 20 giorni (a titolo precauzionale). Per cui ho preferito anticipare l’aggiornamento e i vari report così da poter avere più tempo a disposizione per tutti voi.

Per sentirci per eventuali aggiornamenti del portafoglio/situazione personali, vi ricordo la possibilità di fissare un appuntamento quando più volete (oltre alle classiche chiamate/email) dal link calendly, che trovate qui o nella mia firma per email:

https://calendly.com/poggileonardo_finanza/appuntamento/

Ricordo inoltre che sono da ora ufficialmente attivi tutti i simulatori sul sito:

https://poggileonardo.com/strumenti-e-simulatori-finanziari/

Potrete trovare:

– Calcolatore Interesse Composto

– Calcolatore Rendimento Obbligazioni, Titoli di Stato e BTP

– Calcolatore Pensione e Risparmio Fiscale

– Calcolatore Inflazione

– Calcolatore Interesse Semplice e Composto

– Calcolatore Mutuo

E’ inoltre disponibile anche di recente il Manuale del fondo pensione, per una scelta consapevole in base alla situazione personale e lavorativa:

https://poggileonardo.com/fondo-pensione-il-manuale/

Come sempre, se doveste avere qualsiasi dubbio, avete i miei contatti.

Un saluto,

Leonardo