Aggiornamento Mercati: Il 2022

Il 2022 è stato uno dei più difficili anni della storia per i mercati, con delle caratteristiche e record nuovi e/o che non si vedevano da 30/40 anni.

Per cui, prima ancora di iniziare a fare questo aggiornamento, voglio farvi i miei complimenti.

Resistere in uno scenario del genere non è facile, anche se si ha un obiettivo di lungo periodo. Ultimamente, sentiamo infatti solamente notizie negative, sia ai telegiornali che a giro, per cui è molto facile cascare nell’emotività di controllare costantemente il portafoglio, e di commettere azioni per le quali i risultati non possono essere che sfavorevoli. Se non avete disinvestito per il panico quindi, ma siete riusciti a mantenere la giusta rotta e il giusto obiettivo, complimenti.

La storia ci insegna come i momenti difficili servono per creare ricchezza, ma sono anche quelli dove più spesso gli “impazienti” ne perdono.

Partiamo allora con il riepilogo di tutto quello che è successo in quest’anno (aggiornato al 27 Dicembre, in quanto sono in partenza non posso farlo al 31. Mancherà quindi l’ultima settimana di dati):

Partiamo come sempre dalla panoramica del mercato. Gli indici hanno terminato l’anno con pesanti rossi con l’indice italiano FTSE Mib sotto del 13% circa, l’indice tecnologico Americano Nasdaq in negativo del circa 33%, l’S&P500 con un negativo del circa 20%, e con Germania e Eurostoxx sotto l’oltre 10%, e con una Cina che continua a perdere parecchio (-26,10%, Hang Seng -16%).

Indici europei che hanno comunque parzialmente recuperato dai minimi toccati nell’anno grazie al calo delle valutazioni del gas e del petrolio, scoppiate al rialzo quest’estate.

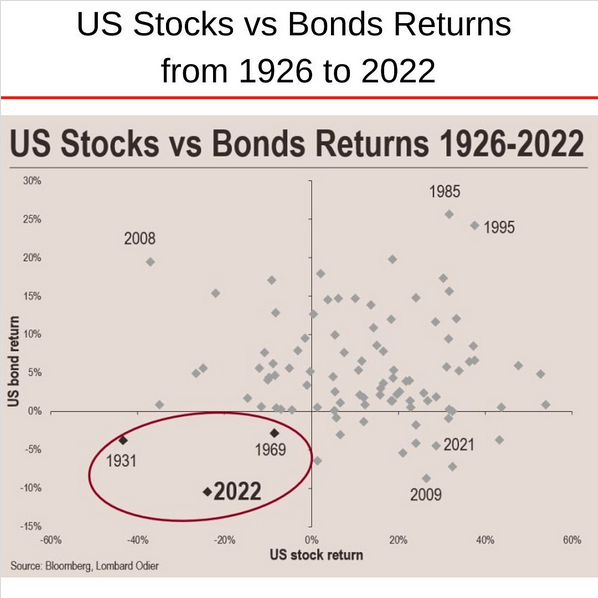

Ma ciò che ha più influenzato gli investitori quest’anno è la parte che da sempre è considerata la parte di portafoglio più stabile, ovvero le obbligazioni, che hanno registrato il peggior anno di sempre.

Ma andiamo con ordine: cosa è successo quest’anno?

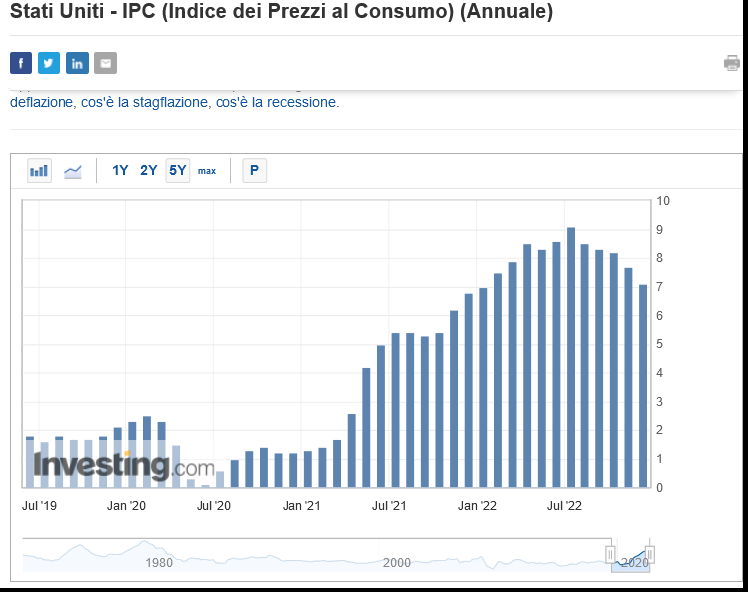

Questo grafico, che rappresenta il livello di inflazione USA, rappresenta bene o male tutto quello che è successo quest’anno. Lo spiegherò abbastanza in breve, date tutte le analisi fatte durante l’anno.

Le potete ritrovare qui:

https://poggileonardo.com/aggiornamento-mercati-ottobre-2022/

https://poggileonardo.com/aggiornamento-mercati-settembre-2022/

https://poggileonardo.com/aggiornamento-mercati-estate-2022/

https://poggileonardo.com/aggiornamento-mercati-giugno-2022/

https://poggileonardo.com/aggiornamento-mercati-maggio-2022/

https://poggileonardo.com/aggiornamento-mercati-febbraio-2022/

A causa delle misure espansive dei vari governi e delle banche centrali, attuate nel post Covid con l’obiettivo di non far stoppare completamente l’economia mondiale, e di farla proseguire al meglio delle sue possibilità, e con la complicità dei vari colli di bottiglia creatosi anche a causa della politica di tolleranza zero della Cina (dove ad ogni caso venivano chiuse intere città, bloccando la produzione mondiale), domanda e offerta mondiale non sono più riuscite ad allinearsi nel tempo, creando una pressione inflazionistica sulla prima, che ha conseguentemente portato i prezzi al rialzo già dall’anno scorso, nel 2021.

Questa inflazione, trattata inizialmente come “transitoria” dalle banche centrali, è cresciuta sempre più nel corso dell’anno passato, iniziando a destare sospetti e problemi sull’effettiva transitorietà dell’inflazione stessa, fino al punto in cui è diventata il primo “nemico” da sconfiggere.

A novembre 2021 infatti, picco dei mercati (che nel frattempo avevano gonfiato le loro valutazioni grazie alle misure espansionistiche post Covid), le banche centrali hanno annunciato una inversione nelle loro politiche: da quel momento, l’inflazione sarebbe stata la prima cosa da tenere sotto controllo, a scapito dell’economia e dei mercati.

I mercati hanno quindi iniziato a stornare prima sulle dichiarazioni dei rialzi dei tassi da parte delle banche centrali al fine di contrastare l’inflazione, e poi sulle letture dei livelli di inflazione, che non accennava a diminuire (dato che se non si risolvono i problemi alla base, difficilmente può diminuire da sola). Ad inizio anno poi è avvenuta l’invasione dell’Ucraina da parte della Russia, evento che ha complicato ancora di più il problema inflazione, in quanto l’energia russa è stata fortemente limitata da sanzioni, con evidenti aumenti di prezzi per gli acquirenti che hanno dovuto trovare alternative (Europa in primis).

La particolare forza di questa inflazione, e della sua persistenza nei mesi, ha fatto si che le banche centrali non abbiano voluto farsi trovare impreparate come successe tanti anni fa, e hanno aumentato a un ritmo sempre più importante i loro tassi di interesse.

Quest’anno abbiamo visto così il rialzo dei tassi più veloce e forte della storia, il che ha ovviamente destabilizzato i mercati, in primis quelli obbligazionari (che sono inversamente correlati ai tassi di interesse), che hanno difatti subito la perdita più grossa della storia.

Inverosimilmente quindi, i portafogli più prudenti quest’anno hanno subito perdite a volte anche superiori a quei portafogli più sbilanciati verso il rischio. Un ossimoro, che certifica la particolarità di questo 2022.

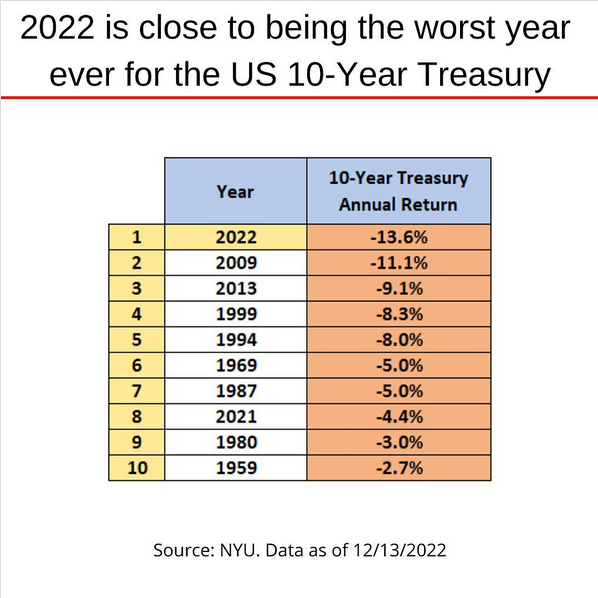

I treasuries a 10 anni (i corrispettivi Nord Americani dei nostri titoli di Stato, i BTP), sono in procinto di chiudere il loro peggior anno di sempre, registrando una perdita dell’oltre 13% nel 2022. Tra l’altro, la perdita peggiore dal 1788.

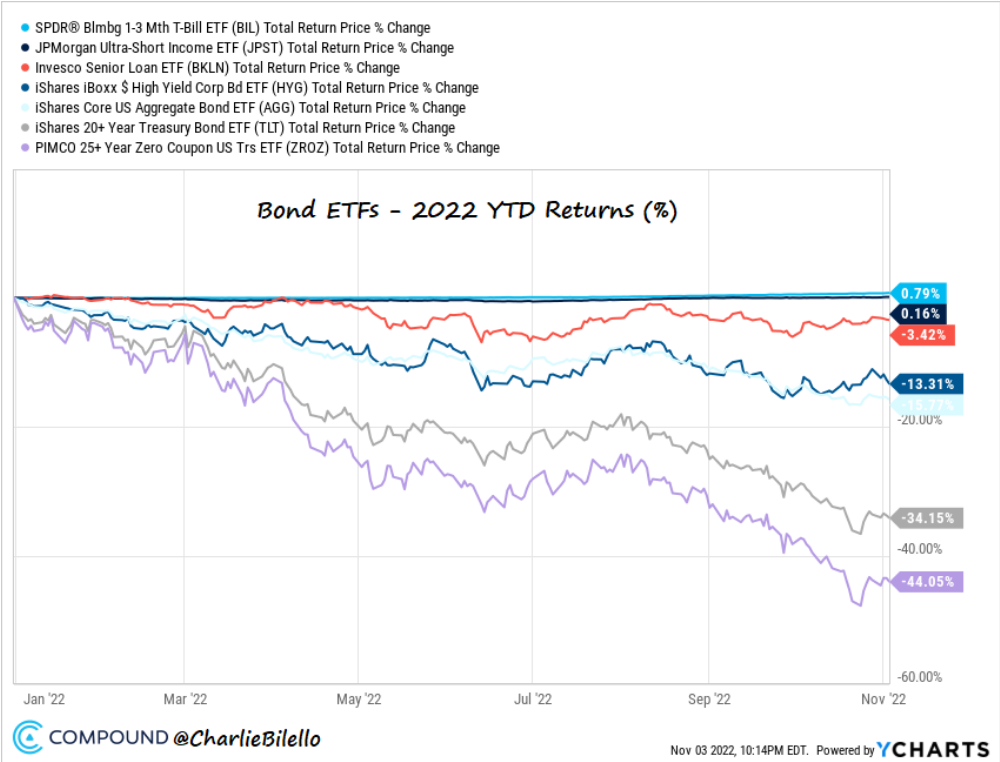

I bond a più lunga scadenza invece, hanno perso molto di più, sottoperformando anche gli indici azionari.

L’esplosione dei prezzi, che ha alimentato la costante crescita dell’inflazione, sembra però da qualche lettura rientrata nella normalità, o quasi.

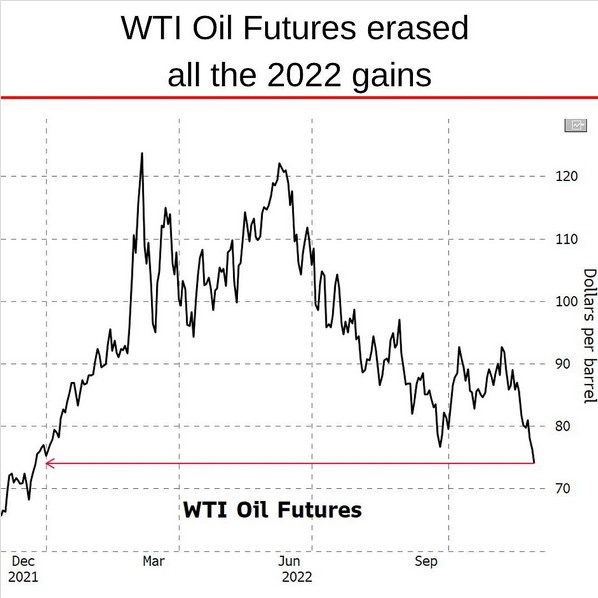

Il prezzo del petrolio, sul quale in molti volevano speculare pensando di fare i soldi della vita, è già tornato ai livelli dell’anno scorso. Chiunque lo abbia quindi comprato quest’anno e lo abbia mantenuto fino ad oggi, non ha guadagnato niente, ma probabilmente ha perso soldi.

Stessa cosa per altre materie prime, come il Legname, che ha visto un crollo del 79% dai suoi massimi di Maggio 2021, tornando ai livelli standard medi che ha sempre avuto di Giugno 2020.

Questo calo, assieme alle misure delle banche centrali, ha contribuito a far calare , seppur lentamente, l’inflazione, portando a un cambio di traiettoria (come si può vedere qui sotto). Più difficile la situazione in Europa, dove il calo si è visto solamente recentemente, dato che l’inflazione è qui differentemente strutturata, e pesa molto più la componente energetica a differenza degli USA, più indipendenti energeticamente.

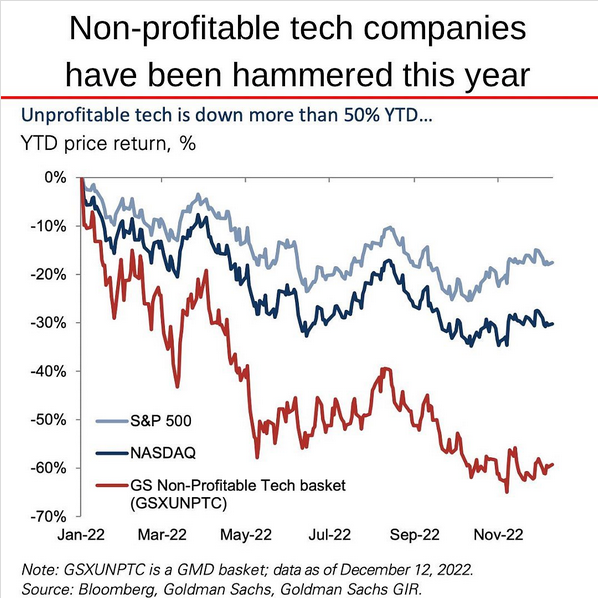

Nel mentre l’obbligazionario registrava la sua peggior performance da oltre 200 anni, anche l’azionario si è comportato in modo abbastanza negativo. Tutte quelle società che andavano di “moda” nel 2021, a causa dei costanti aumenti di valore (gonfiati dalle politiche espansive delle banche centrali) hanno visto un crollo in quest’anno, con una media dell’indice dell’oltre -60%, rispetto ad un indice SP500 in perdita del 20% circa, e un Nasdaq in perdita di un 34% circa.

La Cina invece, che è letteralmente in perdita da due anni consecutivi, ha visto cancellare dai mercati più di un decennio di crescita, soprattutto nel settore tecnologico

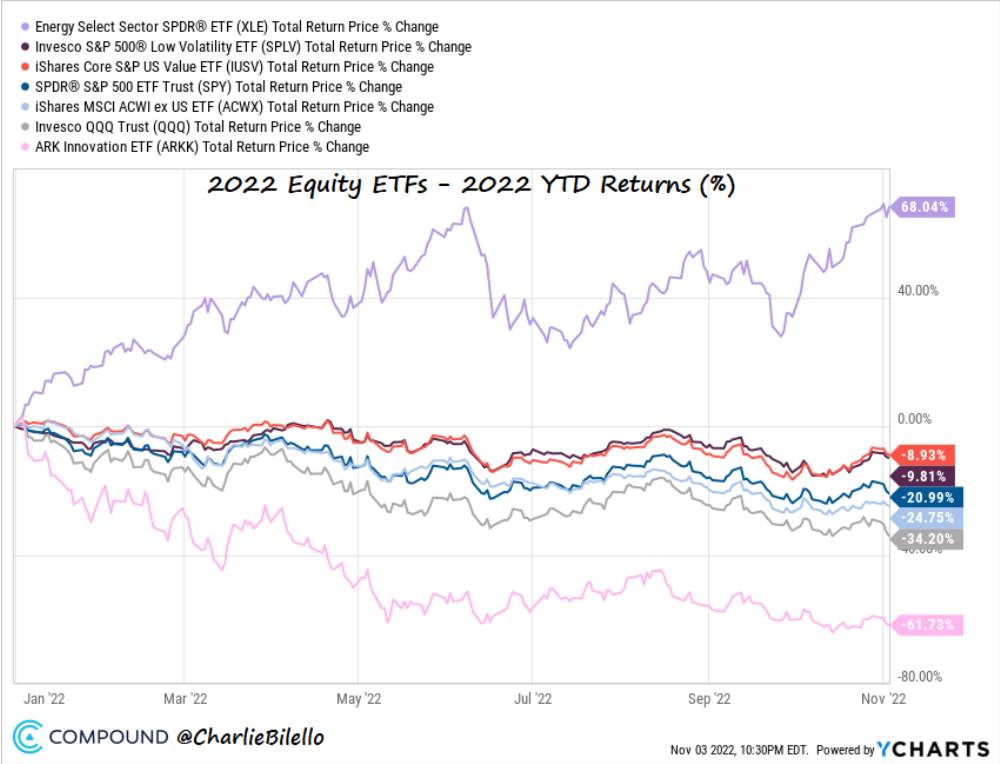

Bene o male, tutti i settori, ad eccezione di quello energetico, hanno subito una perdita quest’anno, più o meno forte. Anche i titoli value, che resistono meglio alle recessioni e ai cambiamenti dei tassi, essendo per definizione più stabili, hanno dopo qualche mese ceduto punti percentuali sul mercato.

Detto ciò, vediamo poi anche qualche dato che dovrebbe realmente interessarci.

Come dico sempre, queste analisi servono perchè mi piace far capire alle persone cosa sta succedendo. Ma in un orizzonte temporale di medio/lungo periodo, tutto ciò che succede è si importante, ma non determinante. Tutto questo che avete letto infatti è successo solamente negli ultimi 12 mesi. Se il mio obiettivo di investimento è di 5/7/10 o più anni, tutto quello che si è letto finora potrebbe essere completamente superfluo, in quanto il mondo potrebbe essere già cambiato completamente.

10 anni fa non si parlava di inflazione, e non si conosceva il Covid. 10 anni fa stavamo ancora parlando della Crisi del Debito in Europa del 2010, ci eravamo appena ripresi dalla Grande Crisi Finanziaria del 2008 e l’S&P500 quotava circa 1.400 punti (contro i circa 4.000 punti di oggi).

Bisogna infatti ricordarsi come solo il lungo termine “vale” negli investimenti. Se volessimo investire e vedere risultati certi dopo 1 anno, bisognerebbe investire solamente in obbligazioni a breve scadenza. Tutto gli altri asset sono troppo variabili nel breve termine, e per questo motivo non hanno senso di essere guardati nel breve.

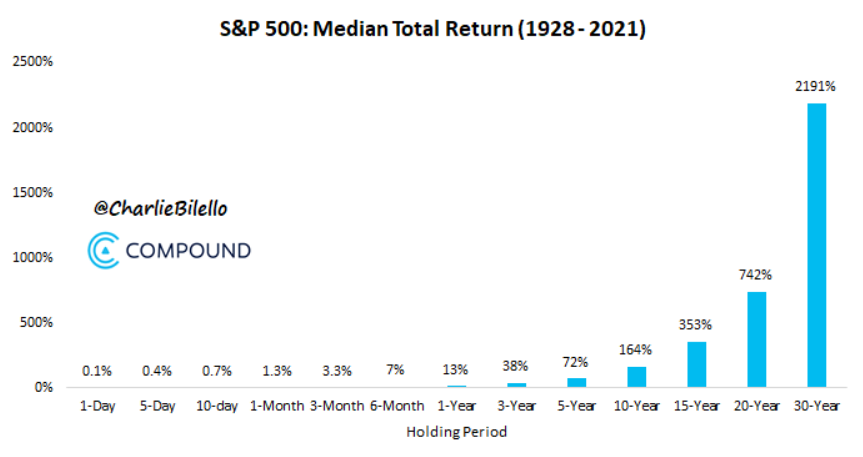

Lo stesso S&P500, che ha una percentuale di rendimenti positivi a un anno del 75%, nel breve periodo diventa più una scommessa che un investimento. A un giorno infatti la percentuale di guadagni è poco superiore al 50%, e ciò significa che cambia veramente poco da un risultato positivo o da uno negativo giornalmente.

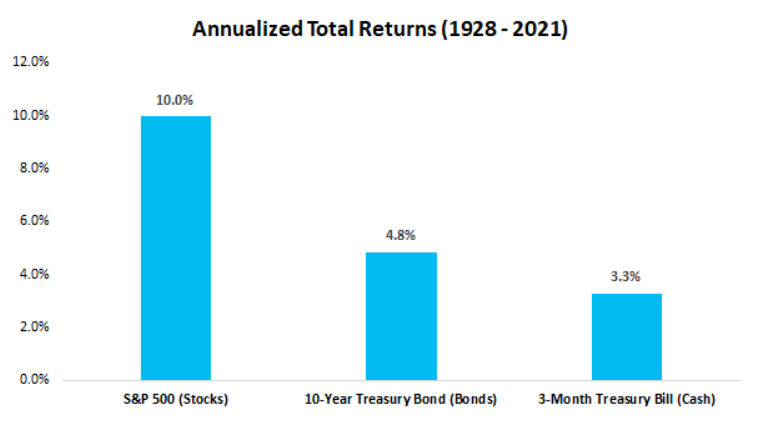

Sul lungo periodo, i rendimenti cambiano notevolmente; l’azionario ha una media del 10% circa, i bond del 4.8%, e i bond a breve del 3.3% (ricordo che negli anni passati i bond rendevano molto più di oggi, per cui i rendimenti sono influenzati da quegli anni).

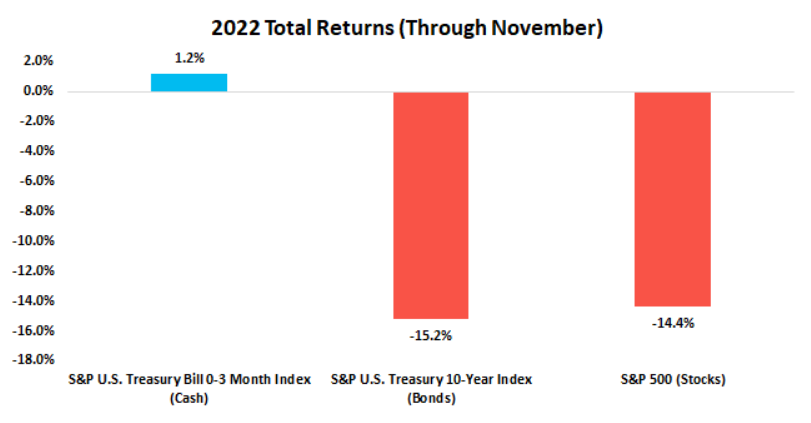

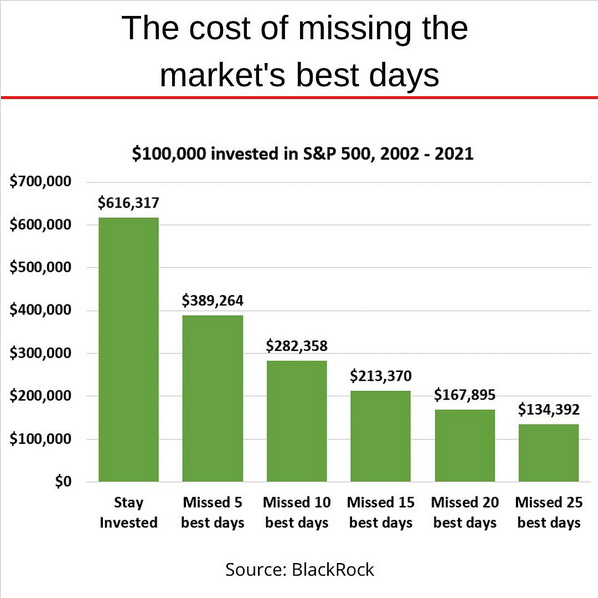

Nonostante ciò, il breve periodo può riportare delle performance molto diverse, anche non attese, come si può vedere qui sotto.

Quando si vedono certi risultati negativi, è tentevole pensare di “rifugiarsi” sull’obbligazionario. Ma la storia ci insegna che se si ragiona a breve termine, i danni possono essere più grandi di quello che si possa pensare.

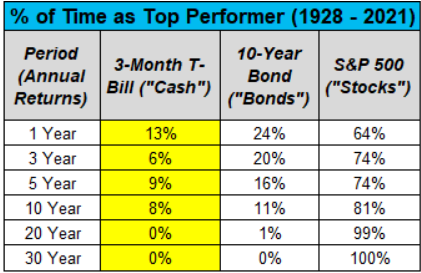

Più si allunga l’orizzonte temporale infatti, e più che le asset class “avvantaggiate” cambiano, spostandosi sull’azionario.

Commettere allora l’errore di cambiare la propria visione a seguito di performance di breve periodo, ci farà perdere quello che tutti vogliamo:

Il guadagno derivante dall’interesse composto, che è ciò che crea la vera ricchezza nel tempo.

Cosa fare allora nella prospettiva di questo 2023?

Semplicemente, continuare a investire tramite il piano di investimenti prestabilito. Se ci saranno modifiche da effettuare, le vedremo insieme nel corso delle chiamate nella seconda metà di Gennaio, quando riprenderò i contatti con tutti voi.

Uscire dal mercato e aspettare tempi migliori non è mai stata statisticamente la mossa giusta:

Statisticamente poi, un anno particolarmente negativo ha risposto sempre positivamente nel periodo successivo, con una performance ancora superiore nel caso di forti ribassi.

Anche le peggiori crisi (Tech Bubble del 2000, Financial Crisis del 2008), con cali di mercato rispettivamente del -49% e -57%, hanno poi visto la salita e il recupero.

Anche senza fare niente. Ma chi ha approfittato del momento, riducendo la perdita attivamente (tramite aggiuntivi e/o modifiche), ha sfruttato queste “occasioni” in modo irripetibili.

Detto ciò, continuo ribadendo quello che ho sempre scritto.

Come sempre, l’acquisto tramite PAC, con entrate graduali (comprando quindi al ribasso), ci ha permesso di mediare di molto le posizioni, trovandoci adesso in posizione migliore rispetto al mercato.

Ad oggi, la maggior parte dei portafogli in gestione sono in posizione migliore rispetto al mercato, grazie alla gestione della liquidità. Se, inoltre, si ha un obiettivo di lungo termine (oltre 5/7 anni) guardare a cosa succede oggi sul mercato dovrebbe essere fatto solo per “notizia”, e non per stravolgere tutto o per farsi prendere dal panico dato che in 10 anni potrebbe succedere di “tutto”.

Difatti, se il mercato di riferimento dove siamo esposti (prendiamo ad esempio che siamo 100% azionari sulla tecnologia) è in perdita del 25% da inizio anno, e il nostro investimento perde il 15/20%, quando il mercato recupererà (tornando a 100), allora il nostro investimento sarà già fortemente in positivo.

Ben vengano dunque i pac, ben vengano gli aggiuntivi. Il mercato potrebbe continuare a calare, e potremmo non essere al fondo e quindi avere un rialzo a breve. Ma nonostante ciò, ogni investimento fatto oggi è un tassello per abbassare i prezzi di carico, e avere un maggiore ritorno quando il mercato tornerà ai massimi. D’altrocanto, un calo del 20% porterà a un rendimento del 25% quando tornerà al livello iniziale.

Per quanto possa ad oggi fare paura, i cali di mercato sono i momenti migliori per costruire le basi degli investimenti.

Come sempre, se doveste avere qualsiasi dubbio, avete i miei contatti.

Ci sentiamo al mio ritorno a metà Gennaio. Buon anno e buone ferie a tutti!

Un saluto,

Leonardo