Aggiornamento mercati Settembre 2023

Qui l’aggiornamento di Giugno: https://poggileonardo.com/aggiornamento-mercati-giugno-2023/

Dall’ultimo aggiornamento fatto a giugno, i mercati si sono mossi in modo abbastanza contrastante.

Una salita nel primo mese, una forte discesa ad Agosto. I titoli tecnologici hanno continuato a salire, sulla scia di una inflazione sempre più in rallentamento, assieme alle borse dei principali listini.

Peggiore invece la situazione sui listini asiatici, nei quali la Cina vede essere l’unica pecora nera, o quasi.

Ma andiamo come sempre con ordine, e vediamo innanzitutto cosa sta succedendo sui mercati:

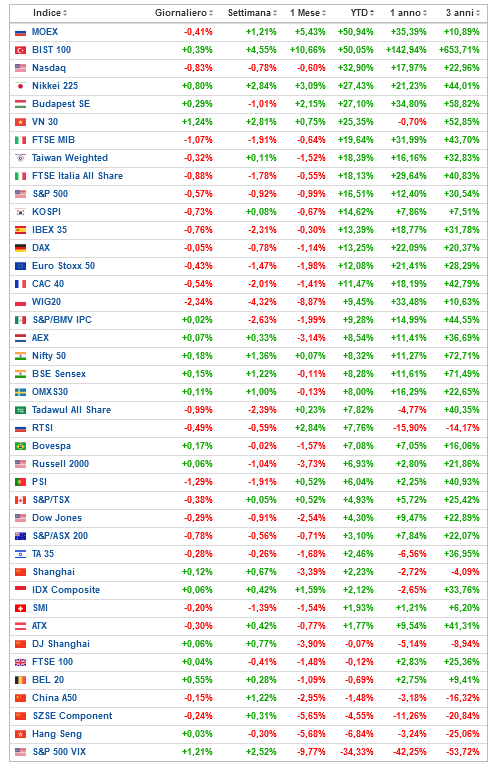

Dall’inizio dell’anno, la maggior parte dei listini azionari si trovano in territorio positivo, sebbene ancora ben lontani dai massimi storici raggiunti nel 2021.

L’indice globale ha registrato un +14% circa, l’indice all country il 13% circa. I più performanti, come era possibile immaginare (e come statisticamente avviene) sono stati quelli che effettivamente avevano perso di più l’anno precedente, e quelli più affetti dai tassi di interesse.

Dai massimi però, siamo ancora lontani (ma più vicini rispetto al report di Giugno):

L’S&P500 infatti, l’indice di riferimento azionario statunitense, è ancora sotto del 7.30% circa rispetto ai massimi. Ancora peggiore la situazione per i titoli tecnologici e per quelli più colpiti dall’inflazione, che sono ancora sotto dell’oltre 15%, nonostante la risalita di questo primo semestre dell’anno.

Ciò ovviamente ci da ancora tanto margine di recupero, per cui una performance inferiore a tale risultato (ovviamente comparato al benchmark di riferimento, inutile confrontare un portafoglio bilanciato con il nasdaq) è un ottimo vantaggio competitivo per avere rendimenti superiori nel momento in cui il mercato tornerà effettivamente ai massimi.

Quando sarà?

Impossibile saperlo come sempre, ma accumulare nel tempo e posizionarsi nei momenti di ribasso, come ho sempre detto e scritto – e come la storia ci insegna – è effettivamente un vantaggio.

Dopotutto, nonostante il forte recupero, siamo sempre a un -7% circa. Se fossimo ai massimi e vedessimo un tale ribasso, sarebbe una potenziale occasione di acquisto.

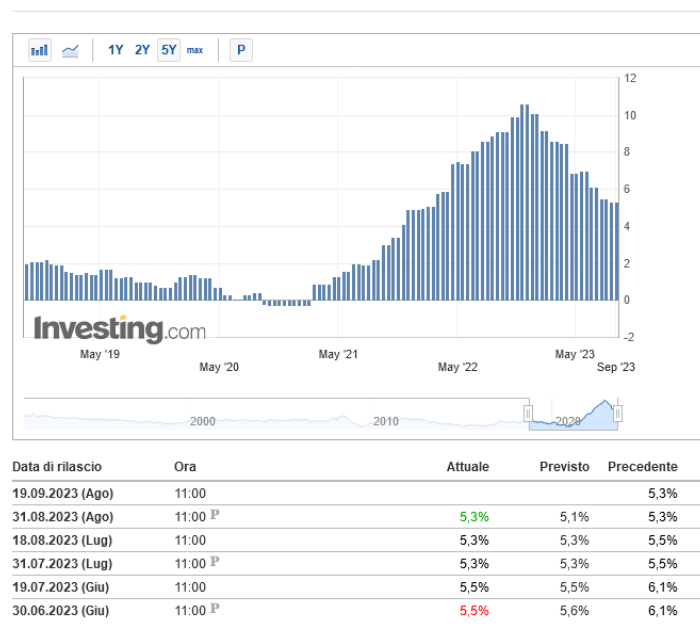

Parlando di dati, vediamo come la curva dell’inflazione, sia americana che europea, seppur a velocità diverse, è in continuo rallentamento da esattamente un anno, da quando toccò i suoi massimi in estate scorsa. Solo l’ultimo mese ha visto un piccolo ritocco, probabilmente alimentato anche dalle politiche dei paesi dell’OPEC, che stanno continuando a tagliore la produzione di petrolio al fine di far risalire i prezzi.

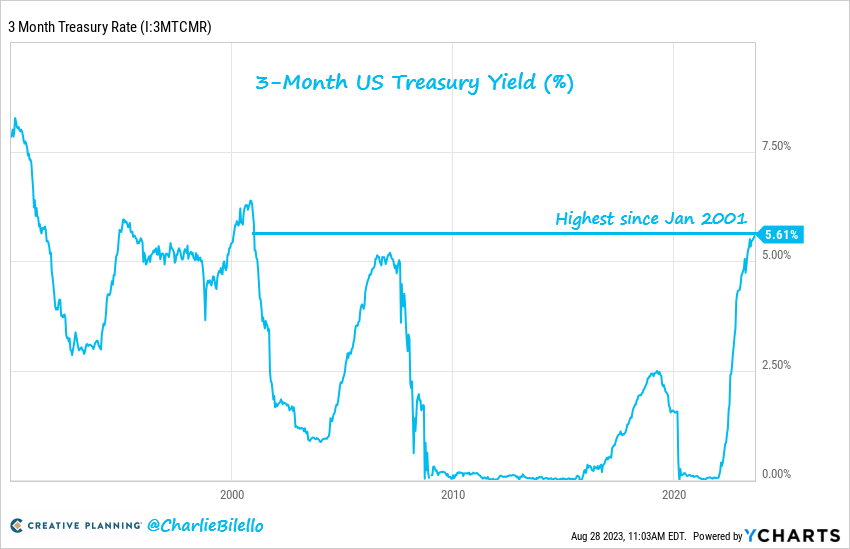

Molto del lavoro deriva dalle banche centrali, che da un anno stanno senza sosta alzando il costo del denaro, alzando repentinamente il tasso di interesse. Come si può vedere qui sotto, siamo passati in un anno dall’1% all’oltre 5%, registrando così il più veloce rialzo dei tassi della storia.

Ma perchè il rialzo dei tassi è necessario per contrastare l’inflazione?

L’inflazione si riferisce all’aumento generale dei prezzi dei beni e dei servizi nel tempo, mentre i tassi di interesse sono il costo del denaro per prestiti o investimenti. La relazione tra l’inflazione e i tassi di interesse è complessa e spesso controversa, poiché può essere influenzata da molteplici fattori, come la politica monetaria, la politica fiscale, l’offerta e la domanda di beni e servizi e la situazione economica globale. Inoltre, la loro relazione può variare in base alle circostanze economiche e ai mercati.

Detto in breve, quando la Banca centrale aumenta i tassi d’interesse, il costo del denaro aumenta e le persone tendono a spendere di meno e a risparmiare di più. In questo modo, la domanda di beni e servizi diminuisce, la produzione rallenta e l’economia tende a raffreddarsi. Questo rallentamento economico fa sì che l’inflazione abbia meno spazio per crescere, poiché la riduzione della domanda limita l’aumento dei prezzi.

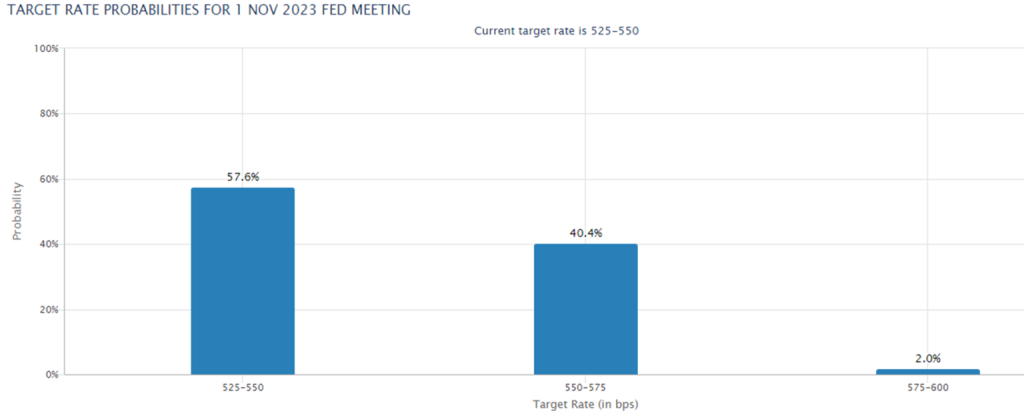

Ad oggi, a questi livelli, parrebbe che il rialzo potrebbe essere finito, o vicino alla fine. Al momento il mercato sta scontando uno stop ai rialzi nella prossima riunione della FED.

Un aumento così drastico dei tassi ha però delle conseguenze, che se non tenute sotto controllo, possono creare grossi problemi all’economia (vedasi una recessione).

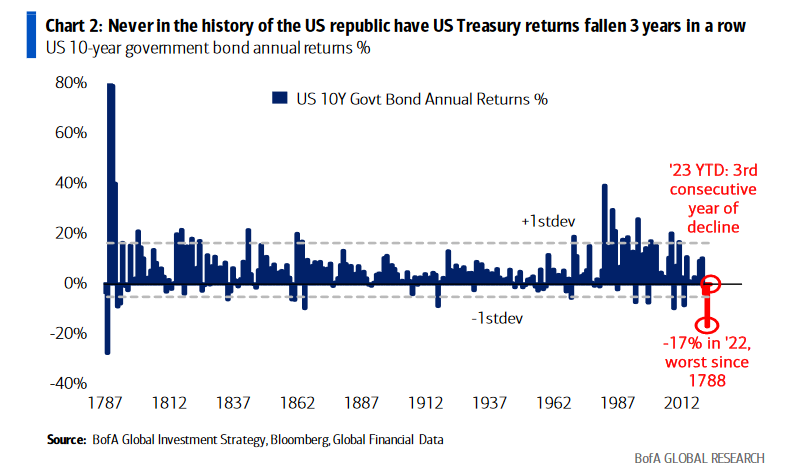

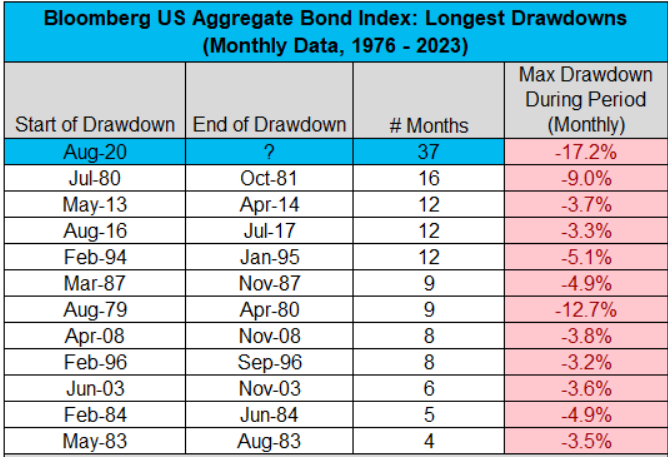

Prima di tutto, dal lato finanziario. I bond non hanno recuperato come ha fatto l’azionario da inizio anno, mantenendosi in questi mesi sulla parità.

I treasuries sono al momento al terzo anno consecutivo di ribasso. Mai nella storia avevano avuto una serie negativa per 3 anni di fila. Si capisce quindi come ad oggi, i portafogli obbligazionari continuano a soffrire, a volte anche di più rispetto a quelli più dinamici

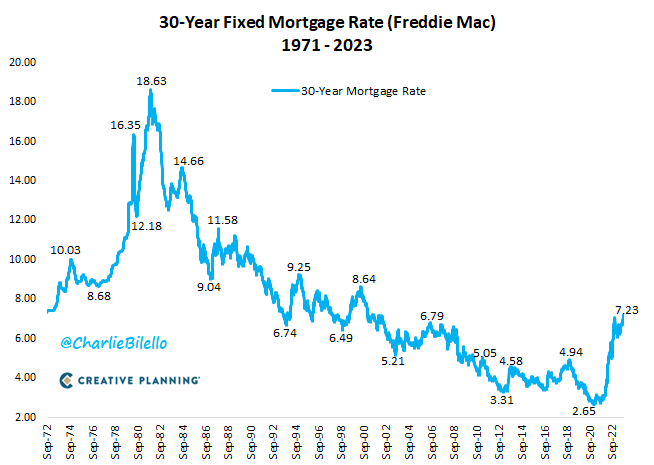

Dal lato economico vediamo invece cosa sta succedendo, soprattutto nel lato mutui.

In USA, il tasso dei mutui a 30 anni è passato dal 2.65% al 7.23% in pochissimi mesi. Cosa significa in termini reali questo aumento del tasso di interesse?

Che il potere di acquisto dei cittadini sulle case è drasticamente crollato. Assumendo un budget di 3000$ mensili, un tasso del 2.65% a gennaio 2021 ti permetteva di acquistare una casa di 641.000 dollari. I soliti 3.000 dollari mensili, con un tasso odierno del 7.23%, ti permette oggi di comprare una casa dal valore di 434.000$. Un calo di potere di acquisto del 32%!

Una situazione strana, che sta ad oggi però convincendo sempre più persone a non vendere casa, avendo un tasso agevolato rispetto a quelli odierni, creando una minore disponibilità di case in vendita, risultato in un ulteriore aumento dei prezzi di mercato, cosa che normalmente non dovrebbe avvenire (meno acquisti, i prezzi calano). In alcune zone comunque, il calo è già iniziato, e anche pesantemente, come a San Francisco.

La parte positiva della storia deriva invece dal prezzo degli affitti, calato drasticamente negli ultimi mesi. La componente “Shelter” degli affitti dovrebbe quindi vedere un ulteriore calo dei mesi a seguire, aiutando l’inflazione core a diminuire ulteriormente, creando buone posizioni per il rallentamento degli aumenti dei tassi e un eventuale ripresa delle altre asset class.

Da lato petrolio ci sono invece brutte notizie, che potrebbero influenzare negativamente questo trend positivo del calo dell’inflazione. L’Arabia Saudita ha aumentato il taglio della produzione del petrolio a un milione di barili al giorno, dichiarando che tale taglio sarà valido fino a fine anno, e che verrà esteso su base mensile. Tutto ciò in concomitanza con l’ulteriore taglio di 1.66 milioni di barili effettuato da altri membri dell’OPEC. Un aumento del costo delle materie prime porta un conseguente aumento dell’inflazione. L’inflazione Core invece, come visto precedentemente, essendo calcolata escludendo l’energia, è prevista in diminuzione.

Nonostante ciò, la FED non dovrebbe aumentare i tassi a settembre, decretando una pausa. Ma potrebbe farlo a Novembre, proprio in virtù di questo aumento del costo dell’energia:

Come sempre però, tutti i cambiamenti di mercato e dell’economia, creano nuove opportunità di investimento. Ad oggi, con i tassi alti, le obbligazioni diventano molto più convenienti rispetto a due anni fa, dove i rendimenti nominali erano a zero, e un qualsiasi aumento dei tassi poteva “solamente” danneggiare tale asset class.

Oggi, nonostante l’inflazione potrebbe tornare a salire, i rendimenti reali (ovvero contando anche il tasso dell’inflazione) è in alcuni casi anche positiva. Quindi, bloccare per un certo periodo un rendimento obbligazionario può oggi essere interessante rispetto a tempo fa, data la differenza che viene offerta dal mercato. Perfetto dunque per tutti quei portafogli più prudenti, che fino a qualche anno fa avevano problemi ad “esistere”.

Se poi l’inflazione dovesse continuare a diminuire, e i tassi dovessero scendere, meglio ancora.

Le obbligazioni ancora oggi continuano a essere in forte negativo, risultando nel più forte e più lungo drawdown della sotira (dato che il rialzo dei tassi è stato proporzionalmente il più forte e veloce della storia).

Attenzione però come sempre ai settori. Essendo aumentato fortemente il costo del denaro, società poco sane potrebbero iniziare ad avere problemi a ripagare i debiti, o potrebbero essere seriamente danneggiate nei loro flussi di cassa, dovendo indebitarsi ulteriormente o dovendo spostare le entrate al ripagamento di tali debiti anzichè nello sviluppo di nuovi investimenti.

Cosa fare allora oggi?

Per chi ha un PAC a lungo termine, la risposta è sempre la stessa. Guardare i mercati per informazioni, per divertimento, ma non per lasciarsi influenzare sulle scelte di investimento, a meno che non siano cambiate le situazioni personali. Se investo per 10/15 anni, avrà tempo di vedere rialzi e cali ancora parecchie volte.

Potenzialmente, si può sempre sfruttare il momento della fase di accumulazione per fare aggiuntivi, dato che il mercato, nonostante la risalita da Gennaio, è ancora molto lontano dai massimi – come si è visto sopra, dell’oltre -10/20%.

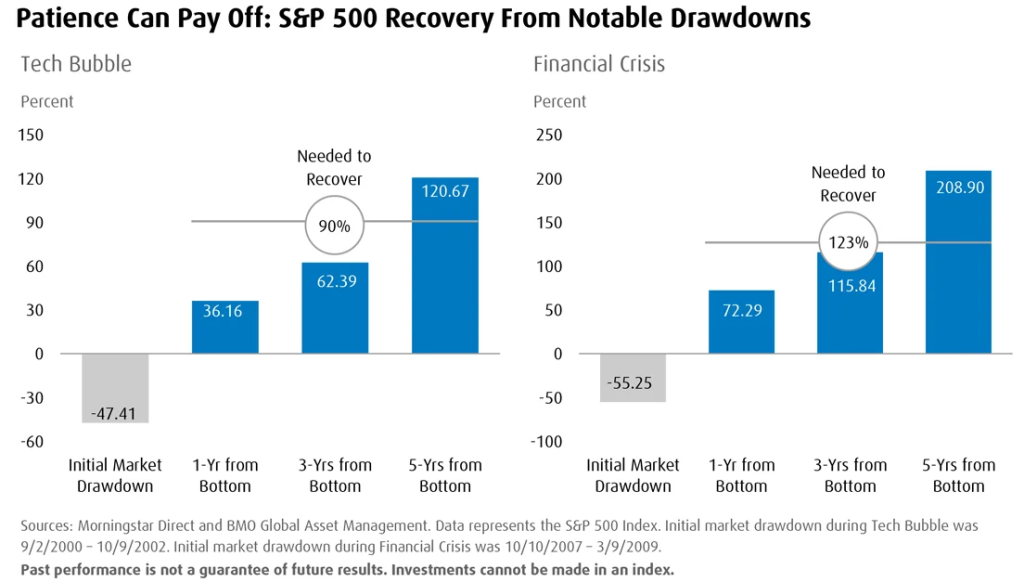

Come vi feci vedere nell’aggiornamento di Ottobre (lo trovate qui: https://poggileonardo.com/aggiornamento-mercati-ottobre-2022/), la statistica ci mostra come la pazienza porta i suoi frutti.

A inizio Ottobre ci trovavamo infatti nel punto più basso del mercato – l’S&P500 prezzava 3.570 punti vs 4.450 di oggi, il Nasdaq 10.300 punti vs 15.000 di oggi), e in quel momento vi dicevo come gli aggiuntivi potevano essere determinanti per la performance.

Chi ha disinvestito ha perso soldi, chi ha proseguito senza preoccuparsi ha recuperato parecchio. Chi ha sfruttato il momento, si è portato molto avanti rispetto al mercato.

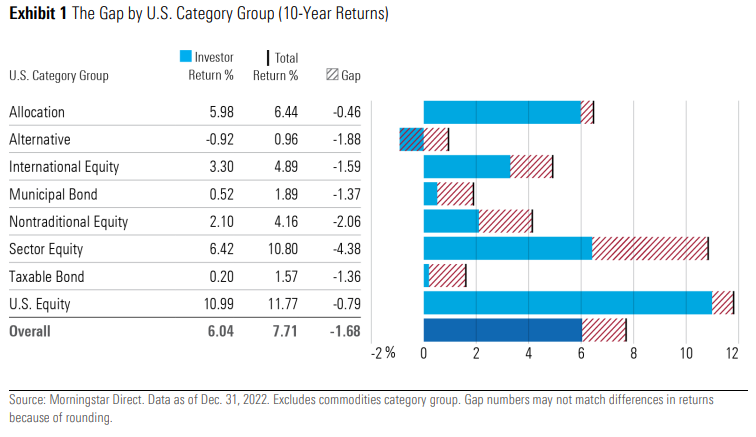

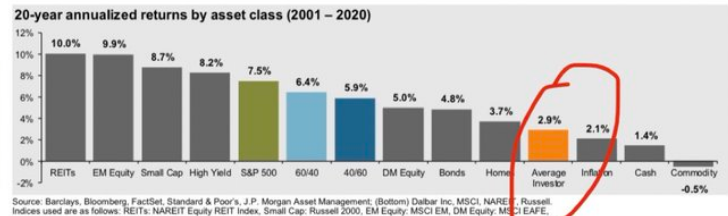

Di fondamentale importanza questo grafico, che mostra come gli investitori nel tempo riescono sempre ad avere rendimenti inferiori, anche di molto, rispetto al mercato.

I motivi sono semplici, e al 99% sono dettati da errori comportamentali. Disinvestire quando il mercato cala, comprare presi dalla foga del momento, o comprare seguendo i consigli di internet o degli amici.

Meglio affidarsi correttamente a una persona che sviluppa assieme a voi un corretto piano di investimenti nel tempo, con eventuali modifiche decise assieme nel tempo in base alle modifiche delle vostre esigenze.

.

Nel breve termine, i mercati potrebbero continuare a ballare, a seconda dei dati che verranno trasmessi, inflazione in primis, vista ancora oggi come il più grande ostacolo alla crescita dei mercati globalmente. Notizia di qualche giorno fa è anche che la Cina pare voglia bloccare l’utilizzo degli iPhone nel paese, in risposta ai blocchi fatti dal governo USA tempo fa. Prima l’annuncio era per i soli funzionari e dipendenti governativi, ora pare che debba essere allargata. Iniziativa che danneggerebbe gravemente l’azienda di Cupertino, avendo il quinto del suo fatturato derivante dal paese asiatico.

Seppur sembra che sia passato tantissimo tempo (probabilmente a causa di tutte queste notizie arrivate assieme), i massimi di mercato sono stati toccati a inizio Gennaio 2022, solamente 1 anno e 9 mesi fa. Un tempo brevissimo se si considera un investimento di medio/lungo periodo.

Come sempre, se doveste avere qualsiasi dubbio, avete i miei contatti.

Un saluto,

Leonardo