Aggiornamento mercati Ottobre 2022

Prima di partire con il consueto aggiornamento di mercato, vi annuncio che sarà decisamente più lungo del solito, data la mole di informazioni presenti fino ad oggi. E questo vi dovrebbe far capire come il mercato si sta muovendo oggi in modo più veloce che mai, come mai nella storia (vedremo dopo dei dati a conferma di questa frase molto forte).

E qui mi viene spontanea una domanda. Quante altre persone (inteso come consulenti o dipendenti bancari) aggiornano più o meno tempestivamente i propri clienti su cosa sta accadendo nel mondo, cercando di spiegare il più dettagliatamente possibile in modo da far capire le logiche e movimenti di mercati, cercando di far ragionare con i dati e mantenere il più possibile la razionalità di fronte a dei mercati così difficili?

Quanti invece sono meri venditori, che scompaiono dopo aver “appioppato” lo strumento e/o il portafoglio, o che appaiono magicamente ogni 3/4 mesi per far acquistare lo strumento adatto e vincente del momento (facendo credere che sia il migliore per un evento già avvenuto, quando è ovviamente già tardi per prenderlo)?

A volte, la parte più difficile del mio lavoro è proprio questo. A tanti piacerebbe ascoltare solamente i guadagni e non preoccuparsi di che cosa succede nel mondo. Ma i mercati non funzionano così, ed è perciò fondamentale avere una persona di riferimento per cercare di rimanere nella “retta via”, ovvero nei binari del percorso dell’investimento che si era programmato all’inizio. Troppo facile dimenticarsi di tutto come dice qualcuno, mentre crescono i malesseri per i propri soldi.

Capire cosa sta succedendo ci permette infatti di prendere i dati per quello che sono, e cercare di fare valutazioni il più obiettive possibili. “Fidati di me e prendi questo strumento” non è più una soluzione come avveniva 5/10 anni fa (e come purtroppo avviene anche oggi in molti casi).

Fidarsi ciecamente del proprio consulente solamente perchè lo “ho da sempre” non è la soluzione più efficiente per i propri risparmi. Bisogna sempre valutare alternative, perchè tante volte si è felici o ci si accontenta perchè non si conosce realmente quello che succede fuori. Se si guadagna il 2% medio l’anno siamo felici, ma cosa succederebbe se si sapesse che il mercato guadagna molto di più? E quanto saremmo felici di sapere che magari in questo guadagno il nostro consulente (che magari è quello scomparso o che torna solo per venderci qualcosa di nuovo) ha guadagnato più di noi grazie ai fondi con un TER del 2.5/3.5% come in molto banche/assicurazioni fanno, anche tra le più importanti (sai quanto stai pagando con il tuo portafoglio? Se non lo sai o se credi sia gratuito, forse dovresti riflettere…)?

Ci sono poi quelli che hanno sempre le strategie vincenti. Quelli che riescono ad anticipare il mercato, quelli che tramite i volumi e le analisi riescono a capire come muoversi in anticipo al mercato. Peccato che poi la statistica ci dice come chi si muove continuamente, cambiando strategie e asset allocation ogni poco perde più soldi rispetto a chi non lo fa. Chi gestisce attivamente il portafoglio, muovendosi troppo, perde di più. Piace alle persone, e in tanti giocano proprio su questo per “prendere clienti”, ma statistiche alla mano, i risultati sono decisamente peggiori.

Aggiornamento mercati Ottobre 2022

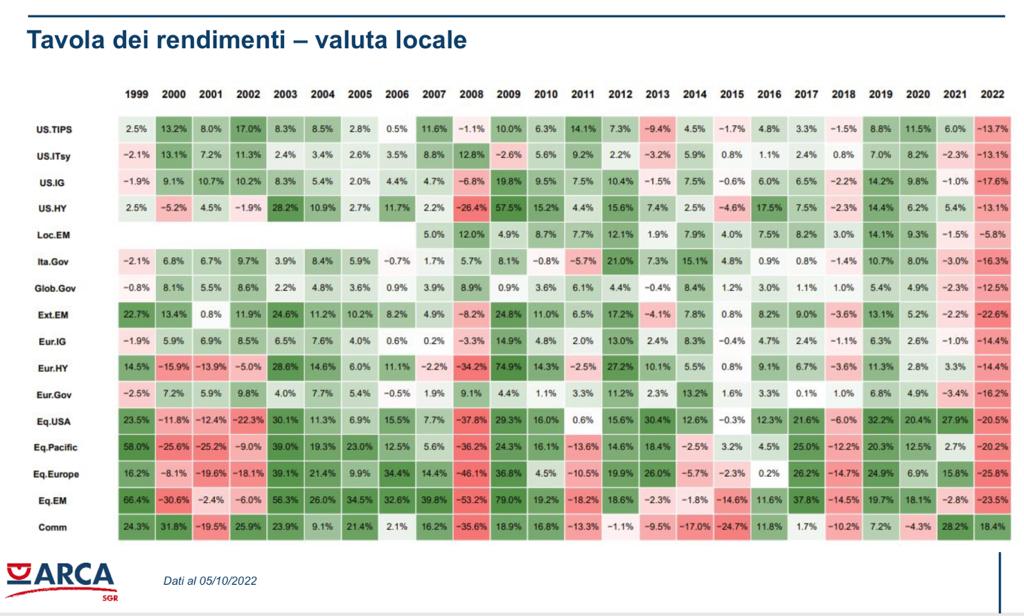

Partiamo come sempre dalla panoramica del mercato. Gli indici sono da inizio anno ancora tutti in pesante rosso, con l’indice italiano FTSE Mib sotto del 25% circa, l’indice tecnologico Americano Nasdaq in negativo dell’oltre 33%, l’S&P500 con un negativo del 24.58%, e con Germania e Eurostoxx sotto l’oltre 22%, e con una Cina che continua a perdere parecchio (Hang Seng -28%).

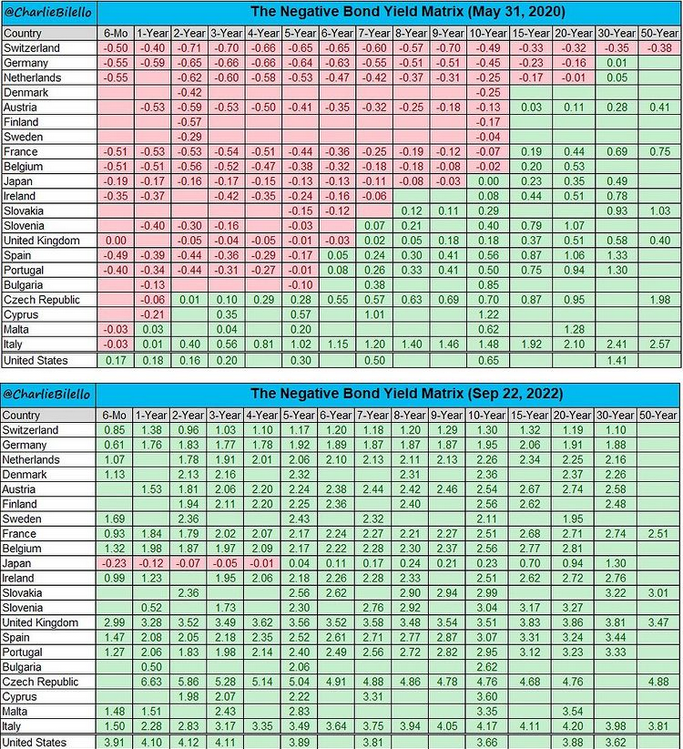

L’azionario dunque in forte rosso. Era forse l’anno delle obbligazioni, da sempre porto “sicuro” dei portafogli? Non proprio. Qui sotto si vedono infatti i rendimenti dei Titoli di Stato italiani e tedeschi, considerati da sempre i più sicuri (per gli italiani i BTP sono il massimo della sicurezza, purtroppo).

A causa del rialzo dei tassi (vedremo successivamente), che è stata il più forte e veloce di sempre, anche questi titoli di stato hanno perso tantissimo. In alcuni casi, anche molto di più dei mercati azionari. Infatti, un semplice BTP a 10 anni ha da inizio anno perso il 20.78%. Tantissimo per quello che dovrebbe essere la parte “solida” e stabile del portafoglio.

Nessun titolo obbligazionario è in positivo da inizio anno: nè i titoli di Stato, ne gli High Yield, ne i titoli dei paesi emergenti, ne gli Inflation-Linked, ne gli ultrashort bond.

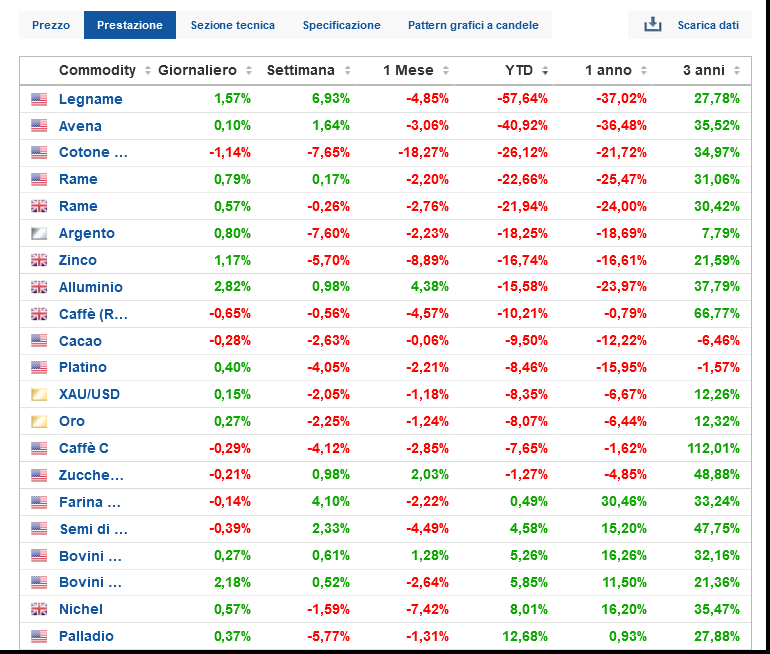

Che dire allora delle materie prime, o dell’oro, visto da sempre come bene rifugio in momenti di difficoltà?

Anche qui, la situazione non è delle migliori. La maggior parte delle materie prime sono in negativo, compreso l’oro, che segna un -8% da inizio anno.

Da inizio anno, si salvano solamente il Petrolio e Gas (che portano in positivo il settore delle commodities), e il Dollaro. Qui sotto una panoramica totale delle asset class per capire il momento speciale che stiamo vivendo.

Ma perchè è accaduto tutto ciò?

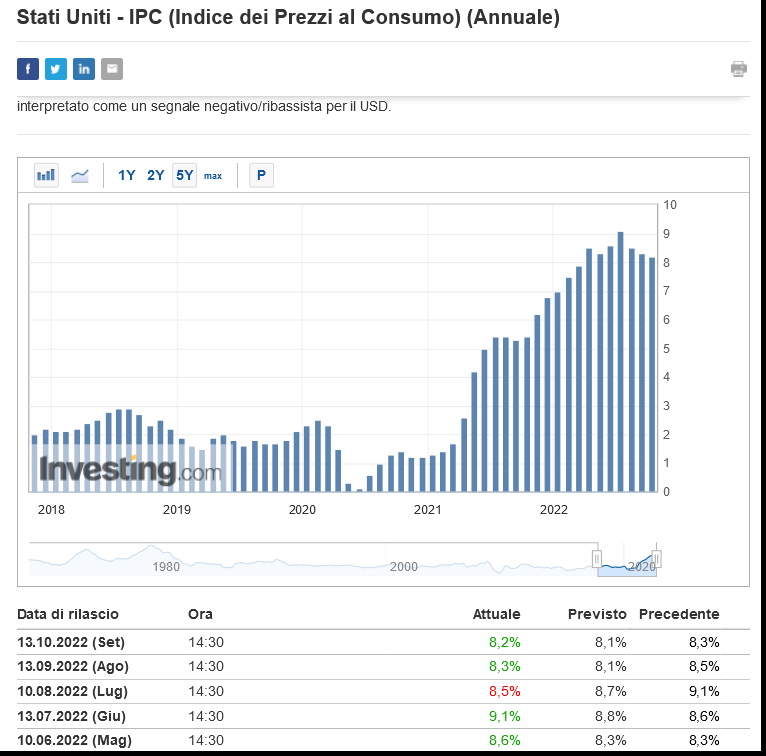

Le cause sono molteplici, ma tutto deriva dal sostegno espansivo economico e monetario effettuato per non far “crollare” il mondo nel periodo Covid, che ha visto miliardi e miliardi di dollari entrare nel circolo. La riapertura delle economie, con un susseguirsi di blocco di “tolleranza zero” del Covid in Cina (dove viene prodotto ormai tutto il materiale del mondo, o quasi), ha poi creato colli di bottiglia logistiche che, assieme alla guerra, hanno portato a una situazione di inflazione altissima, dimenticata ormai da decenni.

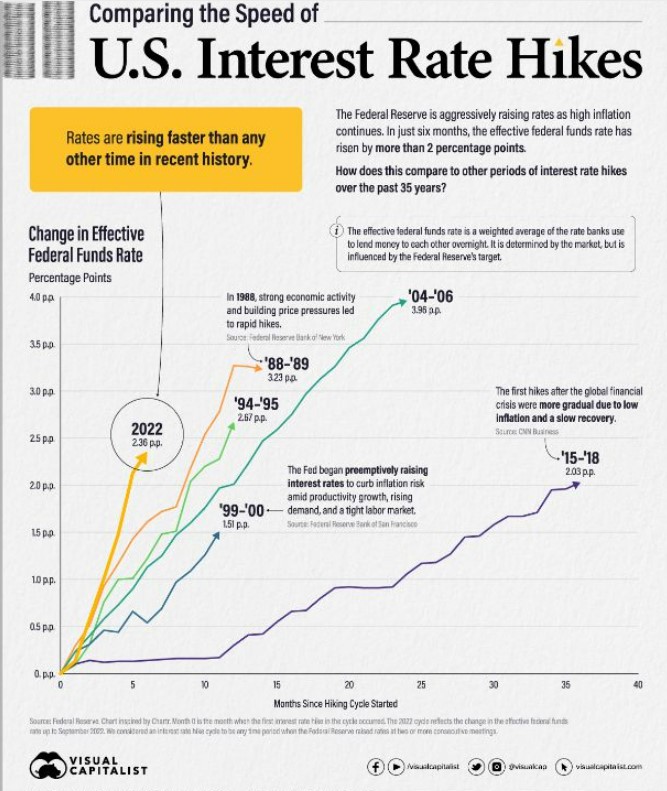

Inflazione alta che ha “costretto” la FED (ovvero la banca centrale americana) ad aumentare drasticamente i tassi di interesse per cercare di contrastare l’aumento dei prezzi. Un aumento drastico, il più veloce della storia.

Questo repentino rialzo ha creato delle situazioni molto difficili, che provo a riassumerle in poche immagini (evviva le buone notizie!):

L’S&P500 sta vivendo ad oggi il quarto peggio anno dal 1950.

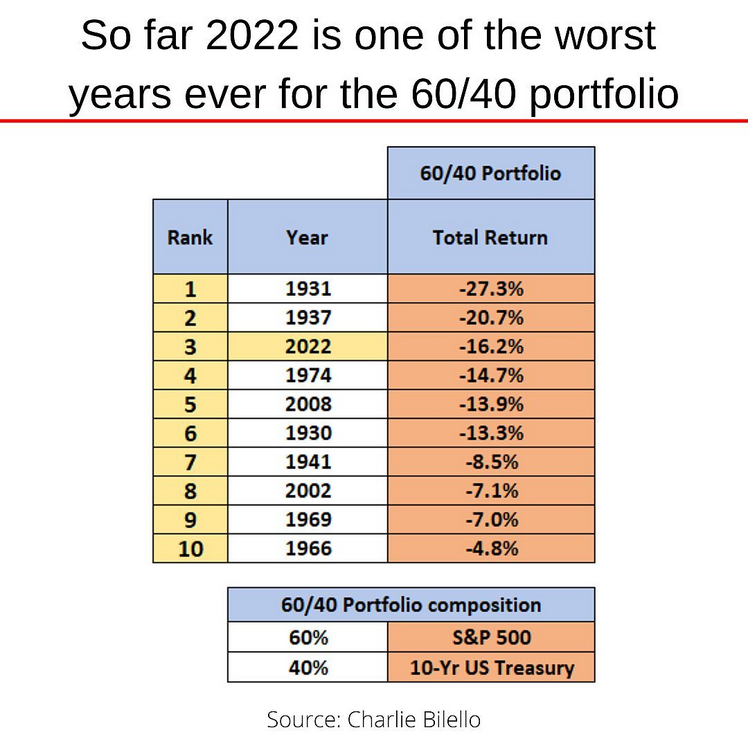

Il classico portafoglio 60/40, adottato dalla maggior parte degli italiani, è da inizio anno il terzo peggior anno di sempre (aggiornato al 21 settembre)

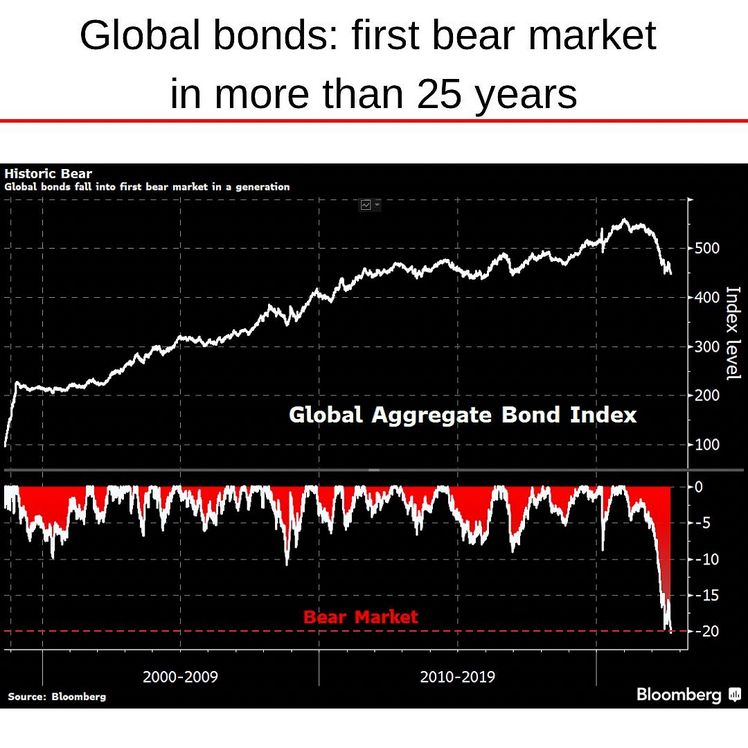

Il mercato obbligazionario ha visto il suo primo “bear market” in più di 25 anni. Il porto “sicuro” quest’anno non ha funzionato.

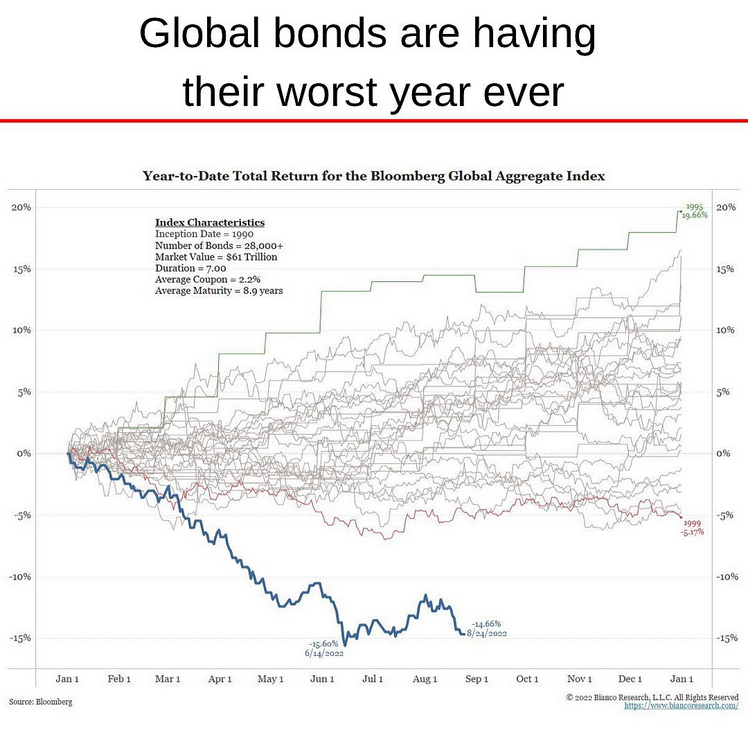

Inoltre, i bond globali stanno avendo il peggio anno di sempre.

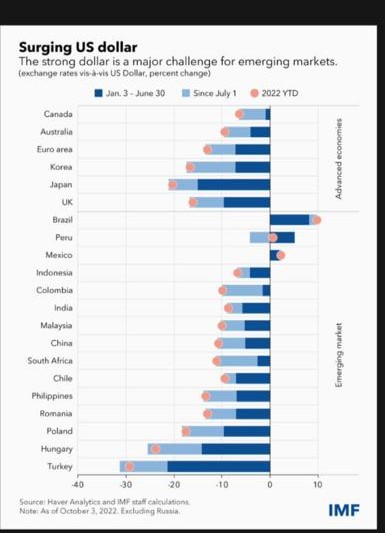

Questo repentino aumento dei tassi da parte della FED ha dunque creato degli squilibri anche tra le varie valute, data la velocità di risposta diverse delle varie banche centrali.

Il cambio Euro Dollaro si trova ad esempio oggi al tasso più basso degli ultimi anni, sotto la parità.

Stessa cosa per la Sterlina, che è tornata ai minimi storici riportandosi preoccupatamente vicino alla parità.

Ad eccezione di quelle del Brasile e del Messico, tutte le valute diverse dal dollaro hanno perso tantissimo valore da inizio anno (rispetto al dollaro USD).

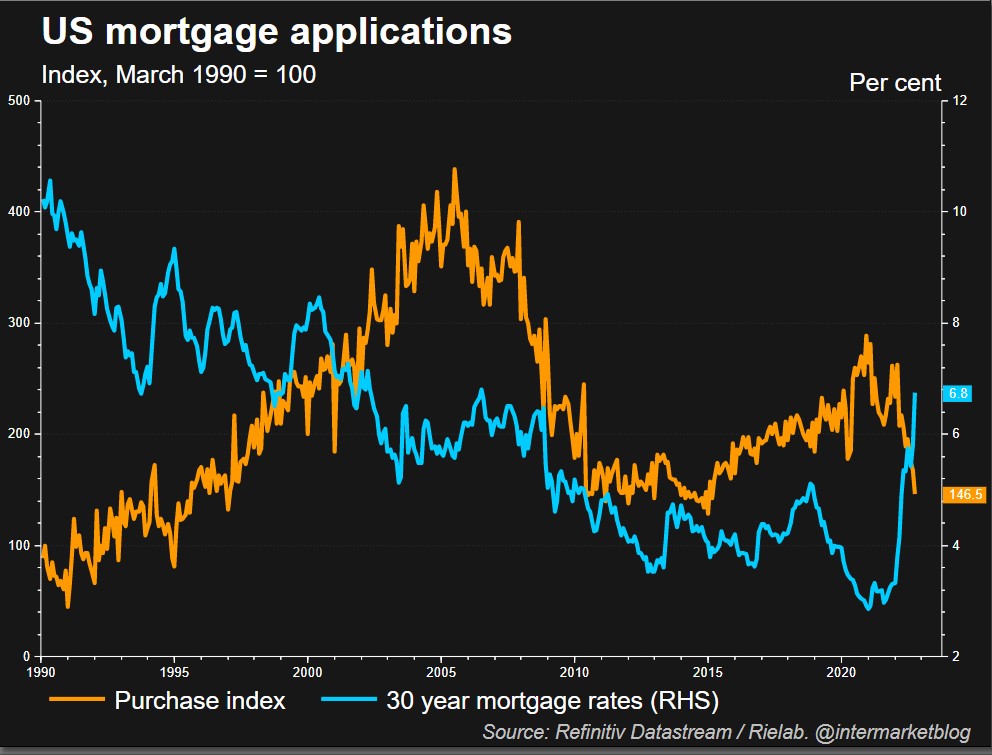

In tutto ciò, con i tassi in aumento (i tassi dei mutui USA sono arrivati quasi al 7%), un livello che non si vedeva da 20 anni, sono iniziati a calare anche i prezzi degli immobili, altro porto considerato sicuro da molti (prezzi che erano enormemente saliti in questi anni di espansione fiscale e monetaria).

Alcune delle città che avevano visto un incremento dei prezzi più alti sta adesso vedendo questi stessi prezzi calare drasticamente, con una aspettativa di decrescita continua a causa proprio dei tassi crescenti (se costa di più, meno persone si indebiteranno per acquistare un immobile).

Ma come abbiamo già visto più volte, nelle brutte notizie bisogna anche saper leggere i dati, affidarsi alle statistiche, e mantere (o almeno cercare di mantenerla il più possibile, e qui serve il consulente) la razionalità nelle proprie scelte e investimenti.

Partiamo prima di tutto dalla parte obbligazionaria. Fino a poco tempo fa eravamo in uno scenario di TINA (“There is Not Alternative”), tradotto, non c’è alternativa, per la quale si incentivava l’investimento sul mercato azionario poichè l’obbligazionario aveva rendimenti negativi, e ci si sarebbe quindi presi solamente i rischi senza i classici benefici di questa asset class. Ad oggi però, con i rialzi, la situazione è già diversa:

Se fino a poco fa bisognava andare su scadenza molto lunghe o su stati più rischiosi per avere un minimo di rendimento, esponendoci ovviamente alla volatilità del prezzo (come abbiamo visto essere successo da inizio anno, con perdite anche del 50% sui titoli di stato), oggi la situazione è ben diversa.

L’obbligazionario è tornato a fare l’obbligazionario, e i rendimenti sono tornati ad essere interessanti. Sebbene potrebbe ancora essere presto per tornarci pesantemente, considerando che le banche centrali hanno dichiarato che continueranno ad aumentare i loro tassi (e questo metterà ulteriore pressione sui bond), adesso un investimento obbligazionario torna ad avere senso.

Di quanto aumenteranno ancora e quindi quanto “soffriranno” ancora i titoli obbligazionari precisamente non ci è possibile saperlo, in quanto dipenderà molto dalle risposte dell’inflazione. Ad oggi la situazione prevista è questa ma, come abbiamo visto, ad ogni dato positivo o negativo le previsioni cambiano, in modo migliorativo o peggiorativo.

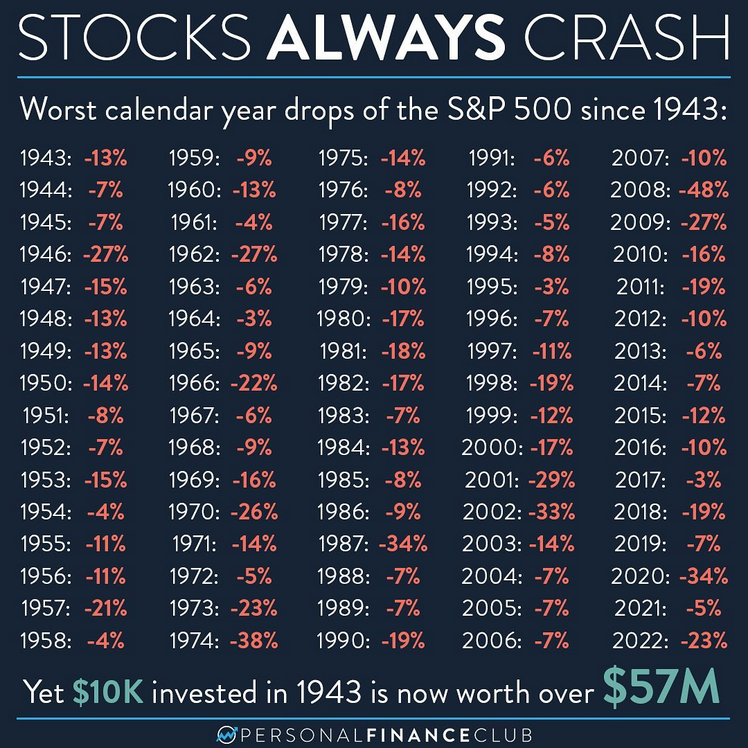

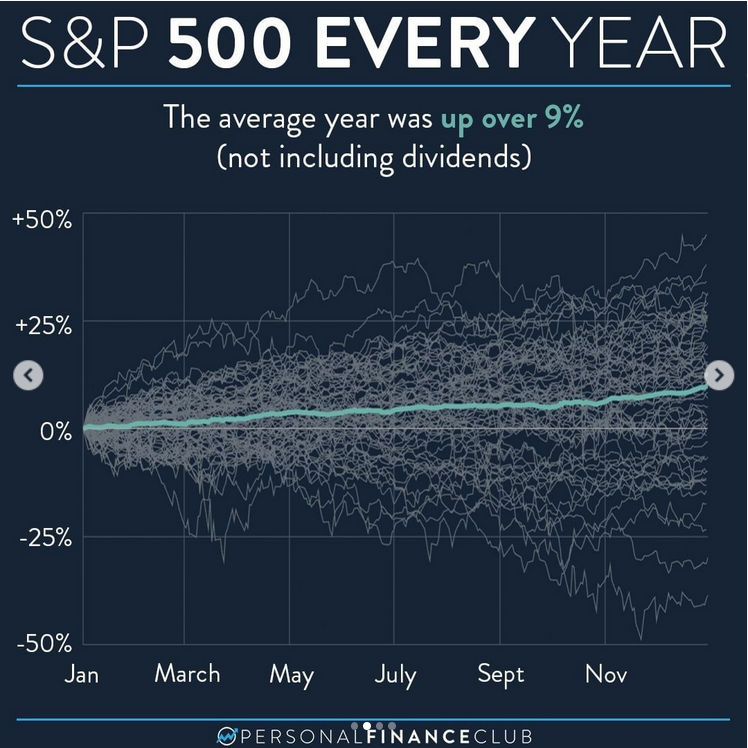

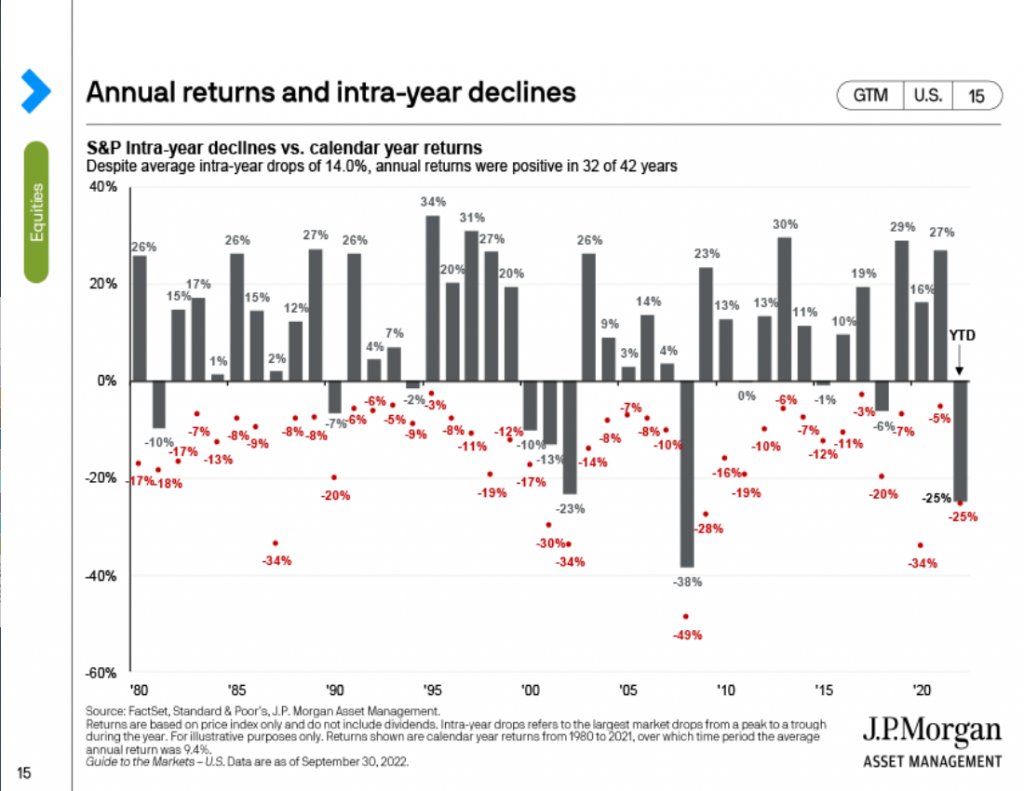

Parlando invece dell’azionario possiamo tornare sulle solite statistiche che vi presento più volte.

Benchè oggi sembra che sia una situazione nuova, mai vista (e in parte lo è, ma solo per dati e velocità), i cali di mercato sono comuni e caratteristica del mercato stesso, e avvengono molto più spesso di quanto si pensi. Basti guardare la tabella qui sotto per rendersene conto:

E nonostante ciò, la media annua del mercato azionario sul lungo periodo è dell’oltre 9% (non includendo i dividendi). Cosa significa ciò?

Che non esiste e non esisterà mai un mercato che dia rendimenti senza oscillazioni, di breve o lungo periodo. Come si può anche solo vedere meglio nel grafico qui sotto, anche gli anni estremamente positivi hanno avuto forti ribassi. Anche se, ovviamente, ad anno finito non vanno nelle statistiche, e quindi ce ne scordiamo.

Come dicevo inizialmente, imparare a gestire i propri investimenti grazie al supporto del consulente (e qui ripeto, attenzione a chi fa veramente il consulente, e spiega nel dettaglio e cerca di far capire cosa succede, e chi si limita a vendere uno/due prodotti e poi sparisce o che riappare solamente nei momenti di cambio, quando ad esempio ad inflazione alta appare per inserire uno strumento inflation-linked) parte tutto dal conoscere la storia, le statistiche, e interpretarle al meglio.

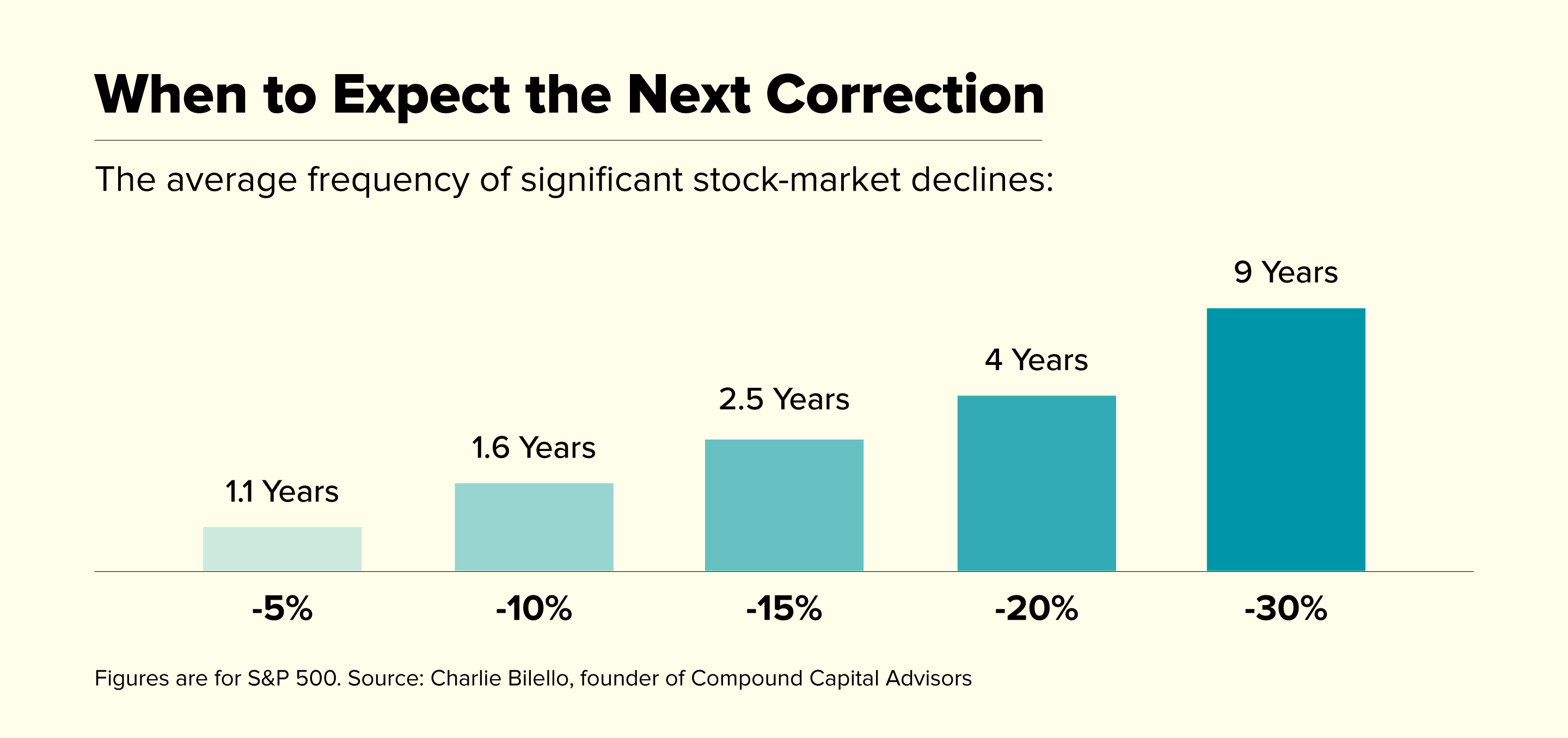

Qui si vede un altro dato statistico di come si è mosso il mercato nel tempo dopo un forte calo. Statisticamente, a 3/5 anni si è sempre avuto un forte ritorno dei rendimenti (ovvero a crisi finita).

Conoscendo che i cali del mercato azionario avvengono sempre, possiamo pianificare al meglio la gestione dei propri investimenti. Non conoscendo la storia e le statistiche, non ci è possibile farlo.

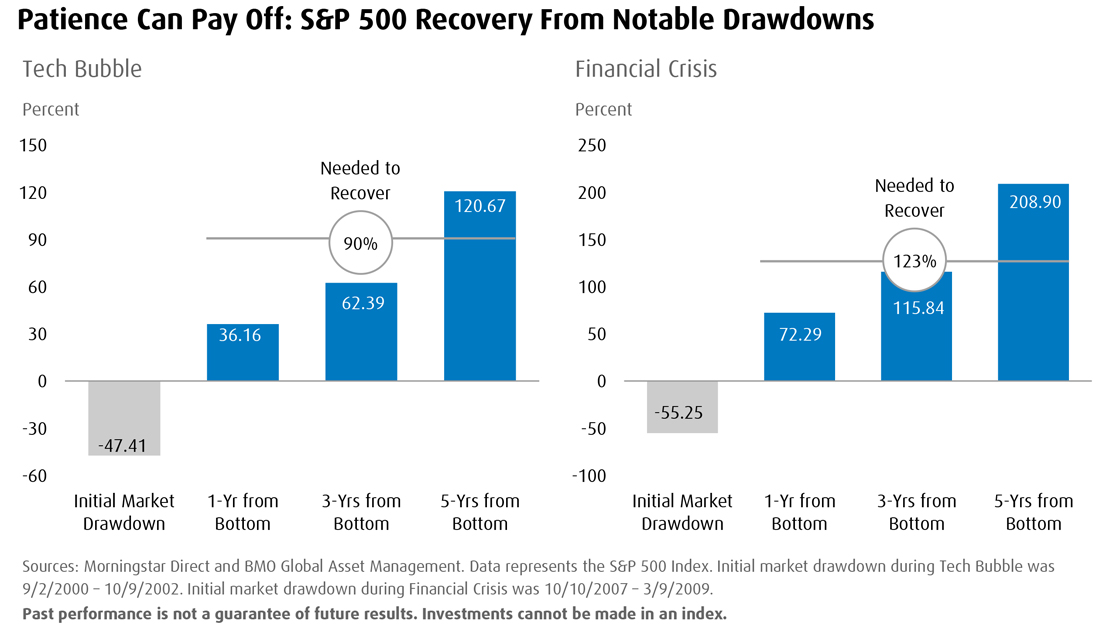

Anche le peggiori crisi (Tech Bubble del 2000, Financial Crisis del 2008), con cali di mercato rispettivamente del -47% e -55%, hanno poi visto la salita e il recupero.

Anche senza fare niente. Ma chi ha approfittato del momento, riducendo la perdita attivamente (tramite aggiuntivi e/o modifiche), ha sfruttato queste “occasioni” in modo irripetibili.

Detto ciò, continuo ribadendo quello che ho sempre scritto.

Come sempre, l’acquisto tramite PAC, con entrate graduali (comprando quindi al ribasso), ci ha permesso di mediare di molto le posizioni, trovandoci adesso in posizione migliore rispetto al mercato.

Ad oggi, la maggior parte dei portafogli in gestione sono in posizione migliore rispetto al mercato, grazie alla gestione della liquidità. Se, inoltre, si ha un obiettivo di lungo termine (oltre 5/7 anni) guardare a cosa succede oggi sul mercato dovrebbe essere fatto solo per “notizia”, e non per stravolgere tutto o per farsi prendere dal panico dato che in 10 anni potrebbe succedere di “tutto”.

Difatti, se il mercato di riferimento dove siamo esposti (prendiamo ad esempio che siamo 100% azionari sulla tecnologia) è in perdita del 25% da inizio anno, e il nostro investimento perde il 15/20%, quando il mercato recupererà (tornando a 100), allora il nostro investimento sarà già fortemente in positivo.

Ben vengano dunque i pac, ben vengano gli aggiuntivi. Il mercato potrebbe continuare a calare, e potremmo non essere al fondo e quindi avere un rialzo a breve. Ma nonostante ciò, ogni investimento fatto oggi è un tassello per abbassare i prezzi di carico, e avere un maggiore ritorno quando il mercato tornerà ai massimi. D’altrocanto, un calo del 20% porterà a un rendimento del 25% quando tornerà al livello iniziale.

Attenzione però all’efficienza dello strumento sul quale si sta investendo! E qui lo scrivo (essendo questa una analisi pubblica – per la prima e ultima volta, per far capire il lavoro reale dietro la consulenza e la differenza tra chi vi “gestisce” -) per i non clienti. Se i costi dei vostri strumenti sono troppo alti (sapete quanto state pagando? Non esistono investimenti gratis), o se gli strumenti sono mal diversificati o inefficienti, a quel punto potrebbero metterci veramente molto più tempo per riprendersi. In questo caso scrivetemi anche via email a leonardo.poggi@pfafineco.it per analizzarli o nel form del sito.

Per quanto possa ad oggi fare paura, i cali di mercato sono i momenti migliori per costruire le basi degli investimenti.

Come sempre, se doveste avere qualsiasi dubbio, avete i miei contatti.

Un saluto,

Leonardo