Aggiornamento mercati Giugno 2023

Qui l’aggiornamento di Aprile: https://poggileonardo.com/aggiornamento-mercati-aprile-2023/

Dall’ultimo aggiornamento fatto, i mercati americani hanno ripreso quota, mentre quelli europei hanno leggermente ripiegato. Soprattutto quelli più volatili, come il Nasdaq.

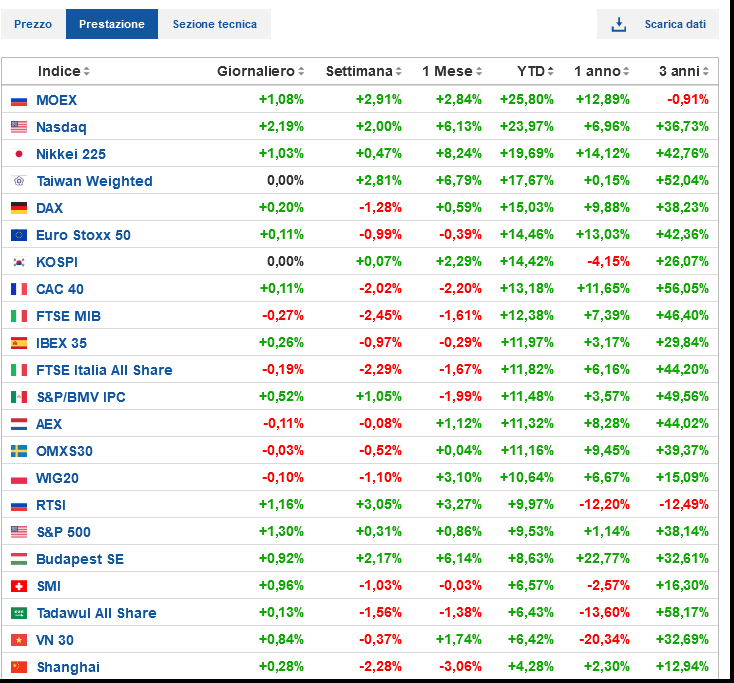

Ma andiamo come sempre con ordine, e vediamo innanzitutto cosa sta succedendo sui mercati:

Dall’inizio dell’anno, la maggior parte dei listini azionari si trovano in territorio positivo, sebbene ancora ben lontani dai massimi storici raggiunti nel 2021. I più performanti, come era possibile immaginare (e come statisticamente avviene) sono stati quelli che effettivamente avevano perso di più l’anno precedente, e quelli più affetti dai tassi di interesse.

Dai massimi però, siamo ancora lontani:

L’S&P500 infatti, l’indice di riferimento azionario statunitense, è ancora sotto del 13% circa rispetto ai massimi. Ancora peggiore la situazione per i titoli tecnologici e per quelli più colpiti dall’inflazione, che sono ancora sotto dell’oltre 20%, nonostante la risalita di questi primi mesi dell’anno.

Ciò ovviamente ci da ancora tanto margine di recupero, per cui una performance inferiore a tale risultato (ovviamente comparato al benchmark di riferimento, inutile confrontare un portafoglio bilanciato con il nasdaq) è un ottimo vantaggio competitivo per avere rendimenti superiori nel momento in cui il mercato tornerà effettivamente ai massimi.

Quando sarà?

Impossibile saperlo come sempre, ma accumulare nel tempo e posizionarsi nei momenti di ribasso, come ho sempre detto e scritto – e come la storia ci insegna – è effettivamente un vantaggio.

Dopotutto, nonostante il forte recupero, siamo sempre a un -15% circa. Se fossimo ai massimi e vedessimo un tale ribasso, sarebbe un’ottima occasione di acquisto.

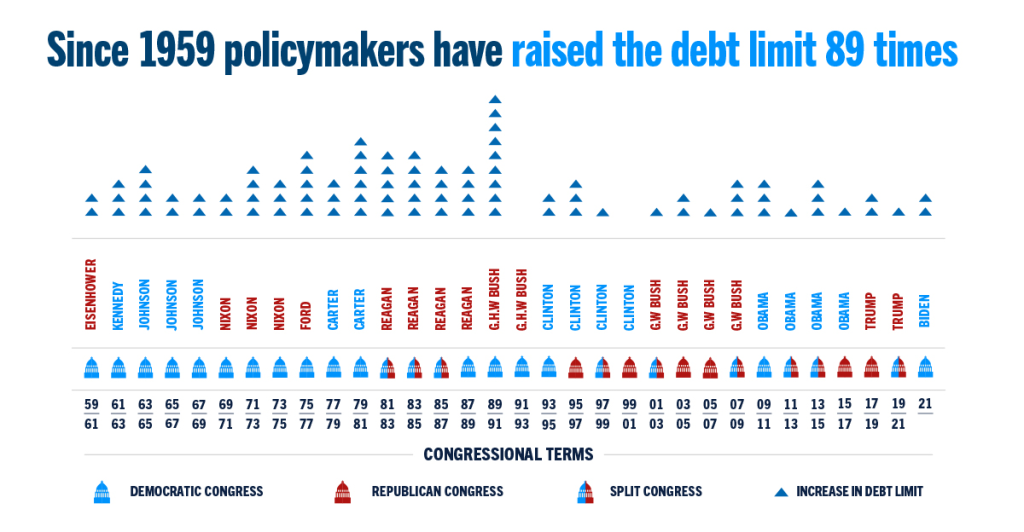

Nel frattempo, le paure del default del debito Statunitense si sono calmate.

In realtà, questo era un “finto” problema. O meglio, lo sarebbe, e sarebbe anche abbastanza importante. Ma la storia ci ha insegnato che basta una legge per modificare tale tetto al debito, e questo cambio al limite è già stato effettuato 89 volte negli ultimi 70 anni.

Con questa, saranno 90 le modifiche.

E’ più ormai considerata una mossa politica per “trattare” condizioni tra i due partiti che un reale problema del debito, che danneggerebbe drasticamente l’economia più forte del mondo.

Cosa che nessuno vuole, nemmeno il partito all’opposizione di turno.

In questi giorni abbiamo poi “vissuto” un assaggio – almeno apparentemente – di quello che sarà l’intelligenza artificiale prossimamente.

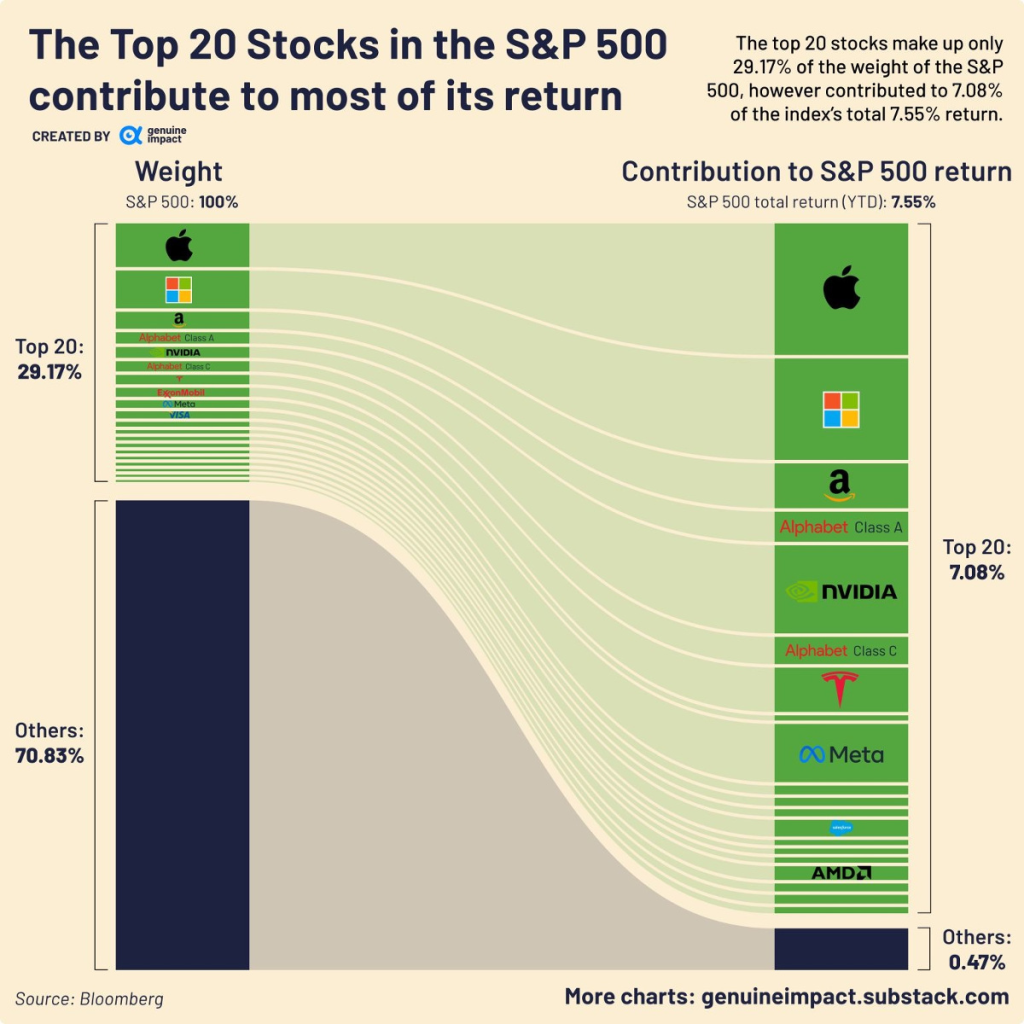

Il titolo tecnologico Nvidia infatti è schizzato in apertura giovedì di oltre il 25% a sfiorare i 400 dollari, stracciando il precedente massimo sopra i 300 toccato a fine 2021, quando tutti i big del Nasdaq correvano a perdifiato prima di correggere pesantemente nel 2022. Il motivo presto detto: il quasi monopolio dello sviluppo dell’intelligenza artificiale grazie alle GPU, all’API e ai chip di nuova generazione realizzati da Nvidia stessa. Nonostante quindi un rapporto P/E (Price to Earnings) che tocca oramai quota 200 – valutazioni rispetto al mercato, folli – il titolo è riuscito ad apprezzarsi enormemente. Il quarto titolo più capitalizzato dell’S&P500, tra l’altro. Non un titolino da pochi milioni di euro di fatturato all’anno, ma un titolo da 27 miliardi.

Salita di peso che ha quindi portato su il mercato, assieme ad altri 19 colossi. Le altre 480 società hanno difatti contribuito solo marginalmente a questo rialzo.

Con 2.700 miliardi di capitalizzazione, Apple vale infatti più di tutto il Russel 2000, ovvero l’indice del mercato azionario statunitense a bassa capitalizzazione che costituisce i 2.000 titoli più piccoli dell’indice Russell 3000. Sembrerebbe follia, fin tanto che non si vanno a controllare i dati:

I ricavi di Apple sono di 385 miliardi rispetto ai 2.480 miliardi del Russel 2000

Gli utili di Apple sono 94 miliardi rispetto ai 52 miliardi del Russel 2000

Si capisce bene quindi perchè tale società valga cosi tanto, molto più di tutte le altre messe assieme.

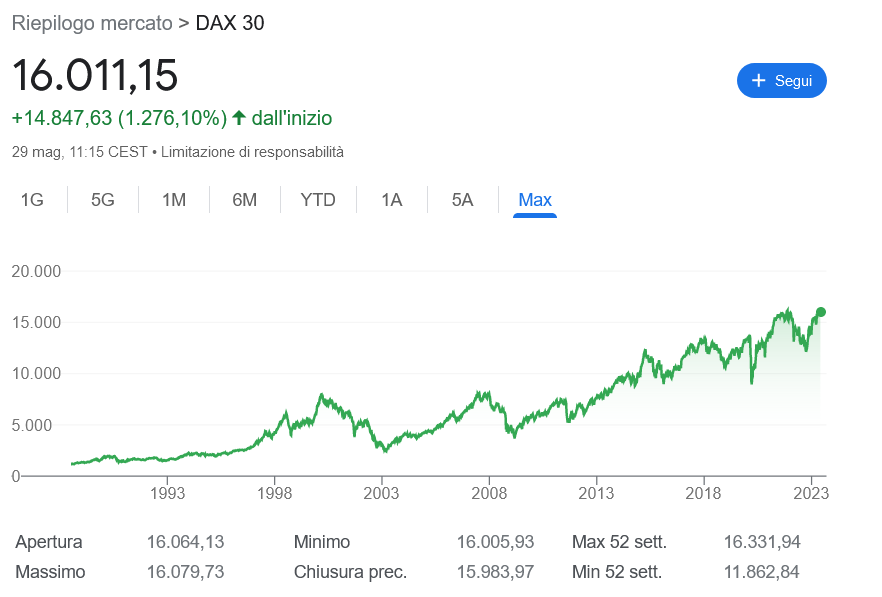

Da lato europeo invece, si segnala la difficoltà della Germania a ripartire:

In Europa infatti pesa il dato sul Pil tedesco. La prima economia del Vecchio Continente è scivolata ufficialmente in recessione con il prodotto interno lordo in calo dello 0,3% nel primo trimestre 2023. Si tratta della seconda battuta d’arresto dopo quella di fine 2022 (-0,5%), un dato che certifica l’entrata in recessione. A causare il calo del Pil, tra le altre cose, la minore spesa dei privati, dovuta anche all’aumento dell’inflazione.

Nonostante ciò, il DAX 30, la borsa di riferimento tedesca, è ai suoi massimi storici:

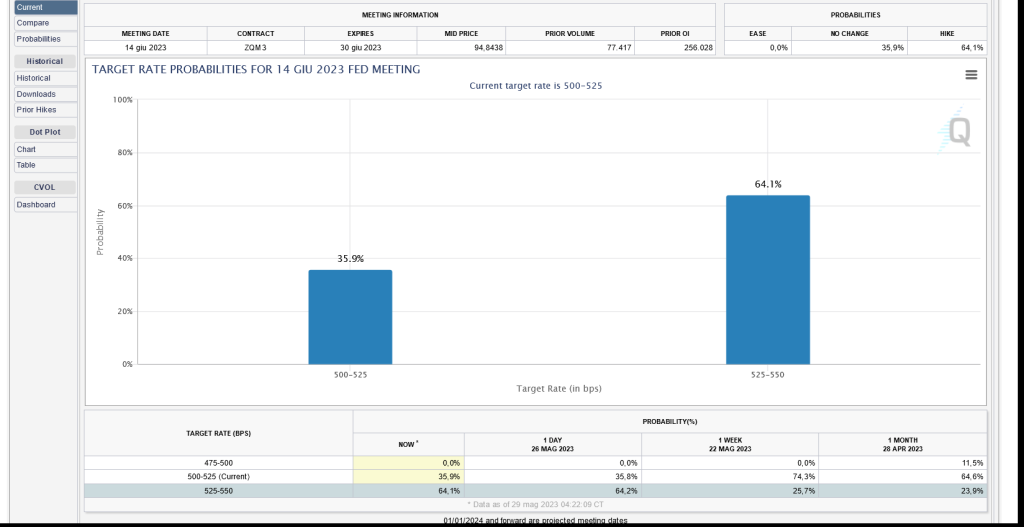

Da lato tassi di interesse invece, parrebbe che il mercato è ancora molto forte, soprattutto in America, nonostante il livello dei tassi molto elevati che non si vedevano da oltre 15 anni. Se fino a una settimana fa infatti era previsto il picco dei tassi, con una % di mantenimento a giugno dell’attuale livello (5/5.25%), al momento il mercato sta scontando un altro piccolo rialzo di 0.25% con una percentuale di probabilità del 65% circa.

Leggermente più bassi i tassi in Europa – ma ancora in previsione di salita – , che stanno già causando molti problemi al mercato immobiliare. Secondo i dati della Bce infatti, a causa dell’inasprimento delle condizioni di credito, nel primo trimestre del 2023 si è verificato il più grande crollo della domanda di mutui negli ultimi 20 anni

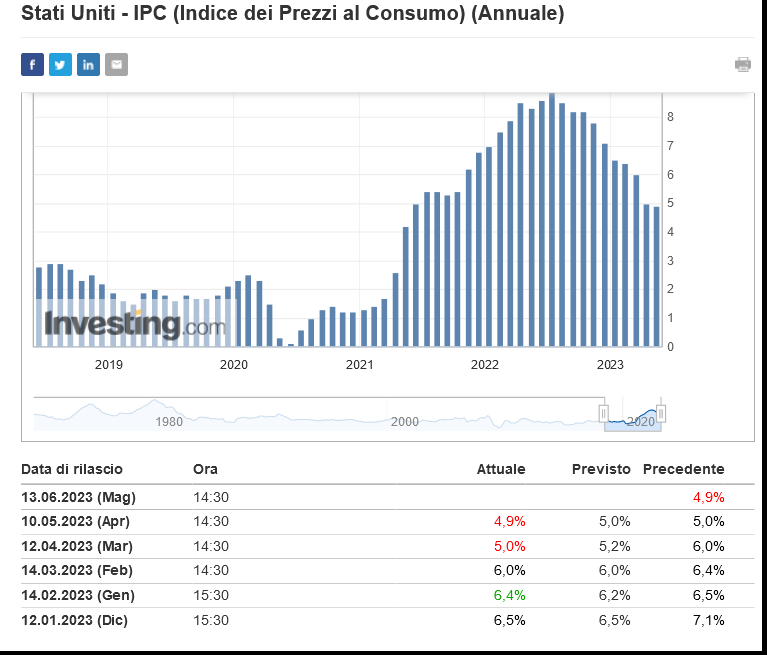

Difatti, l’Eurozona ha una inflazione che sembra più “appiccicosa” rispetto a quella americana, in virtù del fatto che le cause erano anche differenti – più esterne per l’Europa, oltre alle scelte monetarie e politiche espansive in eccesso.

L’inflazione USA è in costante calo dal picco dell’estate 2022, portandosi quasi al dimezzamento dall’oltre 9% toccato a Giugno al 4.9% dell’ultima registrazione. Quella europea ha invece avuto una discesa più lenta, e un leggero recupero in aumento nell’ultima registrazione, nonostante fosse in linea con le previsioni. Segnale che la stretta monetaria potrebbe continuare più a lungo, rendendo più difficile i finanziamenti a causa dei tassi maggiori – e quindi anche i mutui – e una maggiore difficoltà sui mercati reali, causati da una recessione indotta.

Cosa fare allora oggi?

Per chi ha un PAC a lungo termine, la risposta è sempre la stessa. Guardare i mercati per informazioni, per divertimento, ma non per lasciarsi influenzare sulle scelte di investimento, a meno che non siano cambiate le situazioni personali. Se investo per 10/15 anni, avrà tempo di vedere rialzi e cali ancora parecchie volte.

Potenzialmente, si può sempre sfruttare il momento della fase di accumulazione per fare aggiuntivi, dato che il mercato, nonostante la risalita da Gennaio, è ancora molto lontano dai massimi – come si è visto sopra, dell’oltre -10/20%.

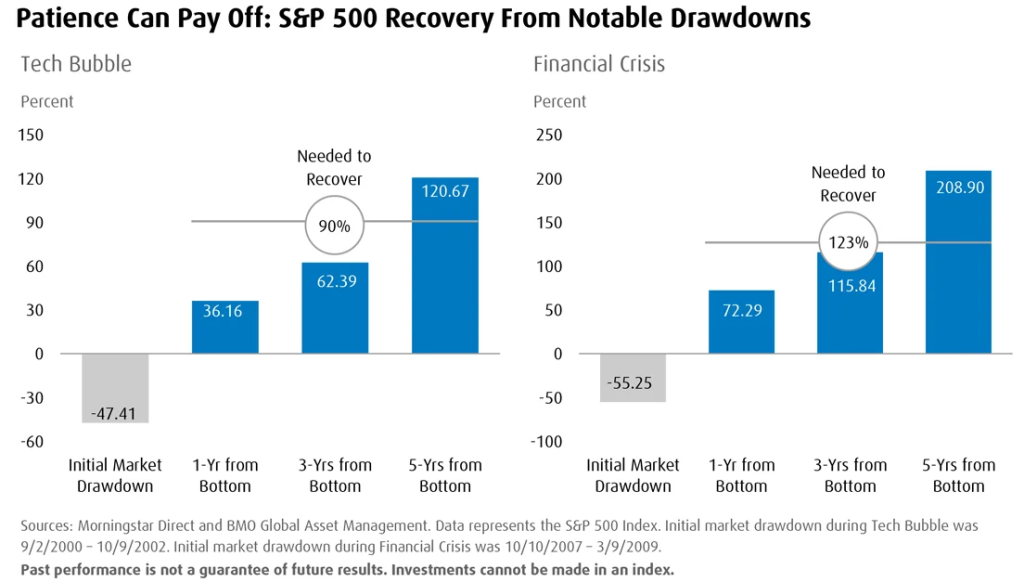

Come vi feci vedere nell’aggiornamento di Ottobre (lo trovate qui: https://poggileonardo.com/aggiornamento-mercati-ottobre-2022/), la statistica ci mostra come la pazienza porta i suoi frutti.

A inizio Ottobre ci trovavamo infatti nel punto più basso del mercato – l’S&P500 prezzava 3.570 punti vs 4.200 di oggi, il Nasdaq 10.300 punti vs 13.000 di oggi), e in quel momento vi dicevo come gli aggiuntivi potevano essere determinanti per la performance.

Chi ha disinvestito ha perso soldi, chi ha proseguito senza preoccuparsi ha recuperato parecchio. Chi ha sfruttato il momento, si è portato molto avanti rispetto al mercato.

Per chi vuole un portafoglio più prudente invece, stanno invece diventando sempre più interessanti le obbligazioni, come abbiamo visto in precedenti email tempo fa. Rendimenti del 3/3.5/4% l’anno senza affacciarsi al mercato azionario (quindi con capitale a rimborso a scadenza) era qualcosa di impensabile fino a poco tempo fa, e da qualche mese è nuovamente presente come possibilità di investimento.

Da ricordarsi anche qui, che se i tassi dovessero continuare a salire, le obbligazioni (anche quelle appena emesse a tassi maggiori) subiranno in conto capitale. Ma se l’impostazione di portafoglio è quella di portarle a scadenza, o di godere delle cedole annualmente senza il bisogno di disinvestire ante-tempo, il problema non si pone. Inoltre, con la previsione di un’inflazione in discesa, il rendimento reale aumenterebbe nel tempo, avendo “bloccato” i rendimenti a una percentuale fissa.

Nel breve termine quindi, i mercati potrebbero continuare a ballare, a seconda dei dati che verranno trasmessi, inflazione in primis, vista ancora oggi come il più grande ostacolo alla crescita dei mercati globalmente. Seppur sembra che sia passato tantissimo tempo (probabilmente a causa di tutte queste notizie arrivate assieme), i massimi di mercato sono stati toccati solamente 1 anno e 7 mesi fa. Un tempo brevissimo se si considera un investimento di medio/lungo periodo.

Ci sentiamo a breve per gli aggiornamenti periodici di portafoglio, per valutare se è cambiato qualcosa a livello personale, e se sono necessarie eventuali modifiche.

Come sempre, se doveste avere qualsiasi dubbio, avete i miei contatti.

Un saluto,

Leonardo