Aggiornamento mercati Febbraio 2023

Se vi foste persi l’aggiornamento del 2022, lo potete ritrovare qui: https://poggileonardo.com/aggiornamento-mercati-il-2022/

Per ricordarci da dove veniamo (anno 2022), lascio qui tre semplici grafici, senza altre approfondimenti dato che li ho già trattati nel riepilogo di fine anno, che trovate al link qui sopra.

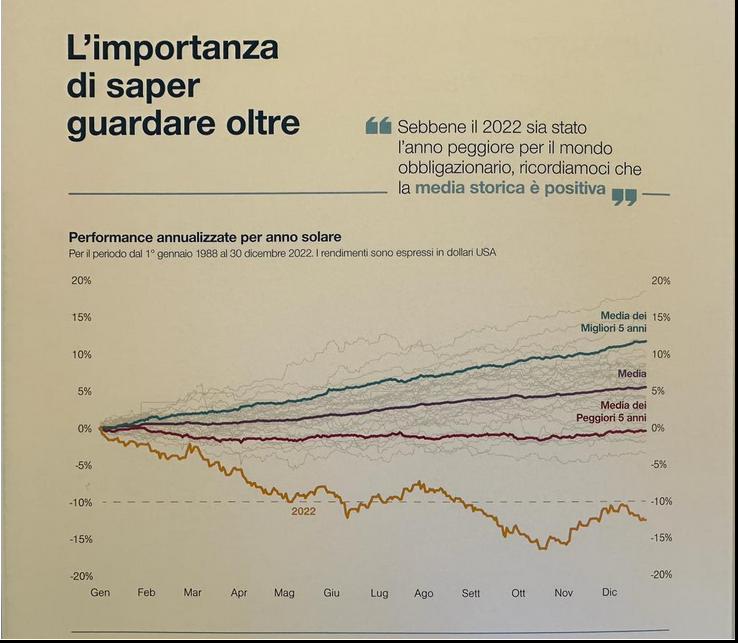

Calcoli alla mano, dal 1 gennaio 1988 al 30 dicembre 2022, il 2022 è stato il peggior anno per l’obbligazionario, con una perdita dell’oltre 10% rispetto ad una media del +5%. I peggiori 5 anni avevano comunque manenuto come media lo 0%.

L’azionario invece, con una media del +10% annualizzato, è rimasto in linea con la media dei peggiori 5 anni in questo 2022. Non poco di fatto, considerando che questa media prende in considerazione anche il 2008, dove il mercato perse il circa 40%.

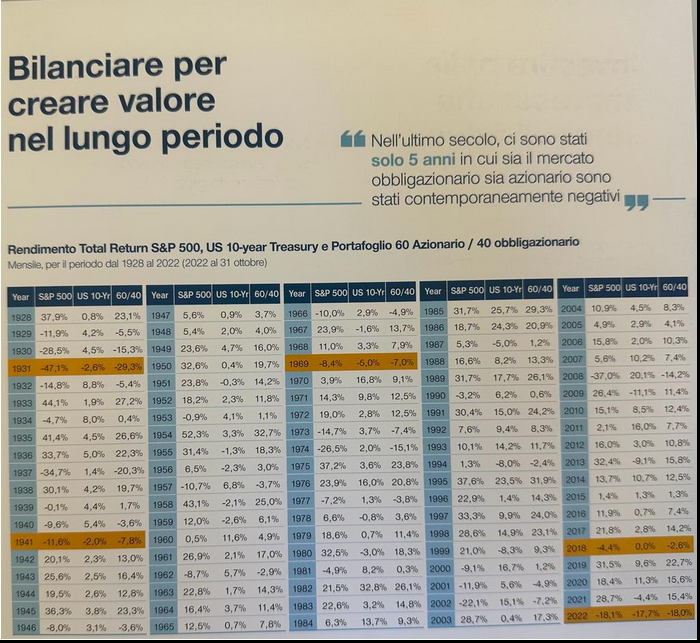

In ultimo, una panoramica dei rendimenti dell’S&P500, dei Treasuries e di un portafoglio 60/40. Come si può vedere, ci sono stati solamente pochissimi anni con tutti e tre in negativo, e il 2022 è stato il peggiore anno da quasi un secolo.

Detto ciò, passiamo a questo 2023:

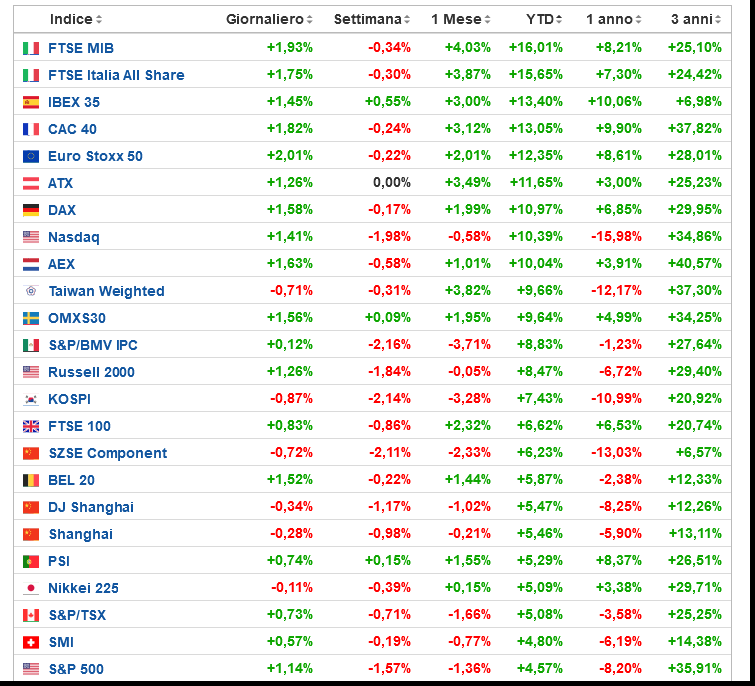

Questa, è la situazione ad inizio anno, uno scenario ben diverso da come ci eravamo lasciati.

Come era preannunciato, un costante calo dell’inflazione ha visto i mercati festeggiare, con un forte recupero a Gennaio, segnando uno dei migliori inizi di sempre.

L’inflazione USA ha infatti continuato la sua discesa, arrivando fino al 6.5% in pochi mesi (considerando il picco di quest’estate, al 9.1%). Stessa cosa per quella europea, che è passata dal 10.6% all’8.5%.

Sentiment di mercato nuovamente in risk-on dunque, nella quale i titoli tecnologici e quelli più dinamici hanno sovraperformato, all’opposto di cosa successo nell’anno precedente, arrivano a guadagnare anche il 20% in poco più di un mese.

Ma un mercato del lavoro troppo forte, un livello di consumi che non accenna a scendere, e le parole del presidente della FED Jerome Powell, che cerca di calmare gli entusiasmi (dato che l’inflazione è si scesa, ma è ancora molto lontano dal target richiesto) del mercato – sostenendo di dover ancora aumentare i tassi di interesse – hanno visto un momentaneo raffreddamento della ripresa.

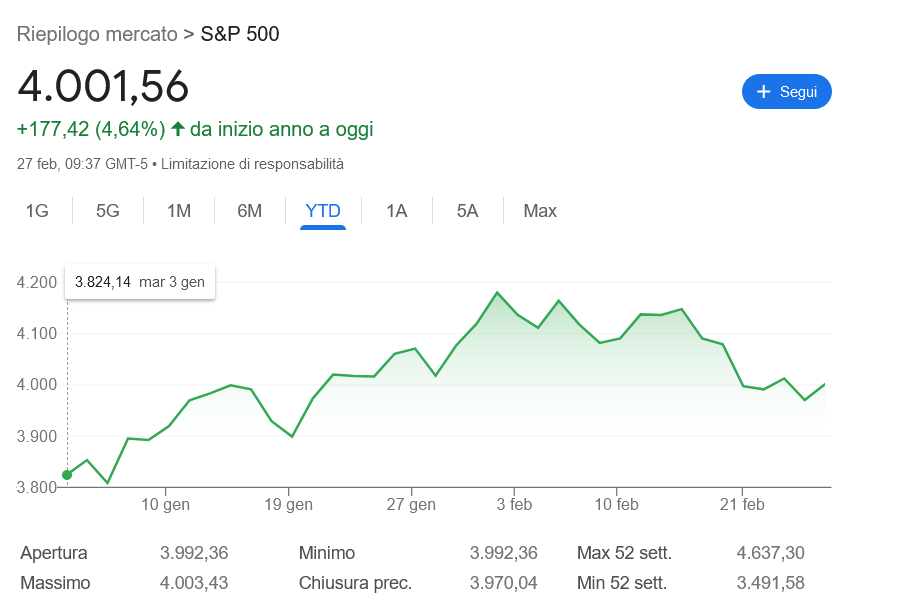

L’S&P500 ad esempio, che aveva iniziato l’anno portandosi da 3.800 punti circa a 4.200 circa, ha ripiegato a Febbraio dopo l’ultima lettura dell’inflazione, che è si scesa (portandosi a 6.4% rispetto al 6.5% del mese precedente), ma non alla velocità prevista (6.2%).

Il mercato si sta quindi chiedendo ora se tutto ciò che è stato fatto finora è sufficiente come preventivato, o se servirà alzare i tassi ulteriormente. Innalzamento dei tassi che porta una maggiore convenienza rispetto al passato all’investimento in titoli obbligazionari, data la possibilità di avere un rendimento migliore con meno rischio. Innalzamento dei tassi che ha però riportato a Febbraio uno stop del rally obbligazionario in corso (dovuto appunto dalla modalità risk-on che si era attivata a Gennaio), facendo perdere ai bond tutto il guadagno accumulato da inizio anno.

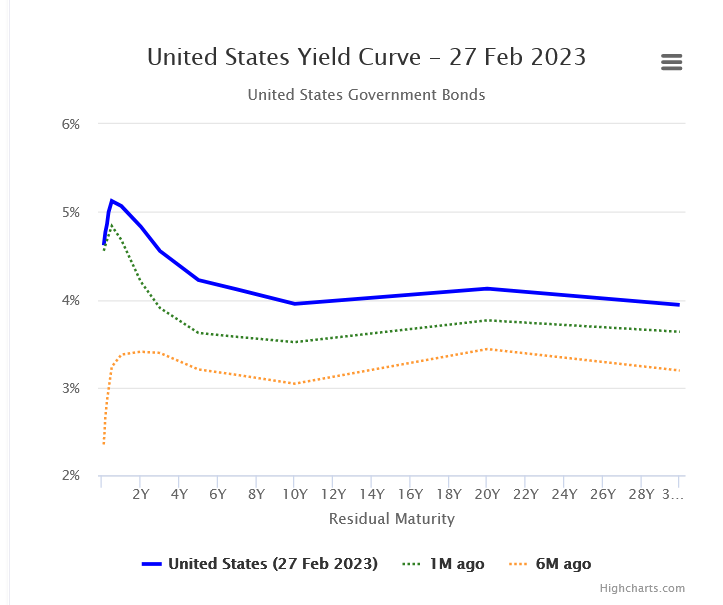

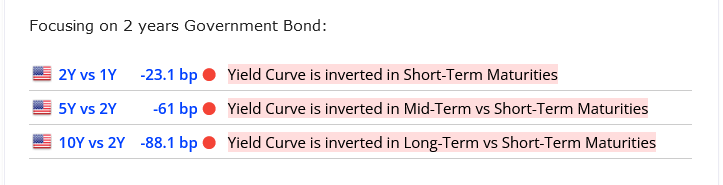

Normalmente, bond a più lunga scadenza offrono tassi di interesse superiori rispetto a quelli a bassa scadenza. Quindi, normalmente, la curva tende ad alzarsi man mano che la durata aumenta. Per questo motivo, lo spread tra le obbligazioni a lungo termine e quello a breve termine dovrebbe essere positivo. In questo caso, come si può vedere invece, la curva dei Trasuries è invertita, ovvero che i tassi a breve termine sono maggiori di quelli a lungo termine.

I tassi si sono alzati bruscamente per le più brevi scadenze (come si può vedere dall’immagine qui sopra, anche di 226 bp negli ultimi 6 mesi), portando l’inversione della curva sul brevissimo termine (2 vs 1 anni), sul medio vs breve periodo, e sul lungo vs breve periodo.

Considerazioni che, statisticamente, sono anticipatori di una recessione, per quanto il mercato stia scontanto uno scenario diverso.

Come per l’anno da poco finito, anche ad oggi si “naviga” molto a vista. Un qualsiasi dato negativo o positivo potrebbe cambiare (come abbiamo visto a Febbraio) l’andamento e le previsioni del breve termine. A partire anche dalle mutazioni della guerra, dove pare che la Cina sia sempre più presente, sia come fornitori “non ufficiale” di armi, sia come pacificatore.

E’ di pochi giorni fa infatti notizia che il Ministro Cinese degli Esteri ha rilasciato una comunicazione di 12 punti per archiviare politicamente una soluzione sul conflitto Ucraina-Russia (per chi mastica inglese, lo trova qui). Un ritorno alla stabilità delle linee logistiche potrebbe infatti riaprire alla crescita mondiale, favorendone anche i mercati.

Cosa fare allora oggi?

Per chi ha un PAC a lungo termine, la risposta è sempre la stessa. Guardare i mercati per informazioni, per divertimento, ma non per lasciarsi influenzare sulle scelte di investimento, a meno che non siano cambiate le situazioni personali. Se investo per 10/15 anni, avrà tempo di vedere rialzi e cali ancora parecchie volte.

Potenzialmente, si può sempre sfruttare il momento della fase di accumulazione per fare aggiuntivi, dato che il mercato, nonostante la risalita di Gennaio, è ancora molto lontano dai massimi.

Per chi vuole un portafoglio più prudente, stanno invece diventando sempre più interessanti le obbligazioni, come abbiamo visto in precedenti email tempo fa. Rendimenti del 3/3.5/4% l’anno senza affacciarsi al mercato azionario (quindi con capitale a rimborso a scadenza) era qualcosa di impensabile fino a poco tempo fa, ed oggi è nuovamente presente come possibilità di investimento.

Da ricordarsi anche qui, che se i tassi dovessero continuare a salire, le obbligazioni (anche quelle appena emesse a tassi maggiori) subiranno in conto capitale. Ma se l’impostazione di portafoglio è quella di portarle a scadenza, o di godere delle cedole annualmente senza il bisogno di disinvestire ante-tempo, il problema non si pone.

Nel breve termine quindi, i mercati potrebbero continuare a ballare, a seconda dei dati che verranno trasmessi, inflazione in primis, vista ancora oggi come il più grande ostacolo alla crescita dei mercati globalmente. Seppur sembra che sia passato tantissimo tempo (probabilmente a causa di tutte queste notizie arrivate assieme), i massimi di mercato sono stati toccati solamente 1 anno e 3 mesi fa. Un tempo brevissimo se si considera un investimento di medio/lungo periodo.

Se non vi foste già registrati, vi ricordo poi l’appuntamento sul tema Previdenza Complementare, che terrò in modo digitale (tramite webinar online) Martedi 7 Marzo alle 19.45.

Potete registrarvi nella sezione dedicata internamente al conto, e se avete amici/conoscenti potete farli registrare tramite questo link (cliccami), inserendo come codice PFA RW054488.

Vi ricordo per terminare anche la possibilità di fissare un appuntamento quando più volete (oltre alle classiche chiamate/email) dal link calendly, che trovate qui o nella mia firma per email:

https://calendly.com/poggileonardo_finanza/

Come sempre, se doveste avere qualsiasi dubbio, avete i miei contatti.

Un saluto,

Leonardo