Aggiornamento mercati febbraio 2022

Mi ero promesso di fare un aggiornamento di mercato ogni 6/12 mesi, dato che tutti gli investimenti che gestiamo sono di medio/lungo periodo, per cui controllare cosa succede ogni giorno, e ogni settimana, ha in realtà poco senso.

Mi piace però far capire al meglio cosa succede sui mercati, dato che la situazione ad oggi è ben diversa da quella che abbiamo visto negli scorsi anni, dove qualsiasi strumento acquistato avrebbe avuto un discreto guadagno.

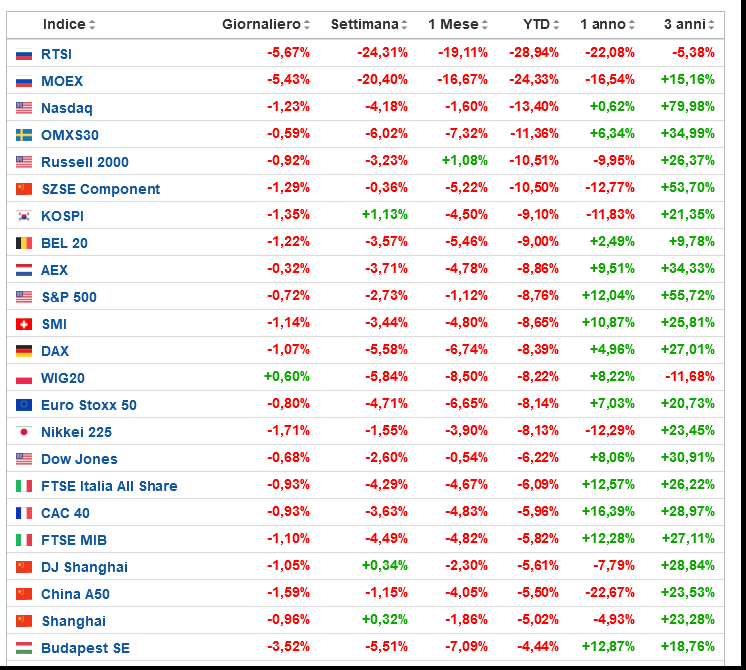

Partiamo dal vedere cosa sta succedendo al mercato da inizio anno. Tutti i listini, anche quelli più performanti, sono in negativo. Alcuni sono in correzione di oltre 10 punti percentuali, altri ci sono molto vicini.

I principali driver di questo anno sono principalmente quattro:

- Una inflazione galoppante, sempre più alta, causata ancora anche dai blocchi logistici dei porti a causa del Covid.

- Le aspettative di reazioni della FED per contrastare proprio l’inflazione senza minare l’economia

- Una possibile escalation della situazione Ucraina-Russia

- Una Cina che non ha risolto i suoi problemi immobiliari e governativi

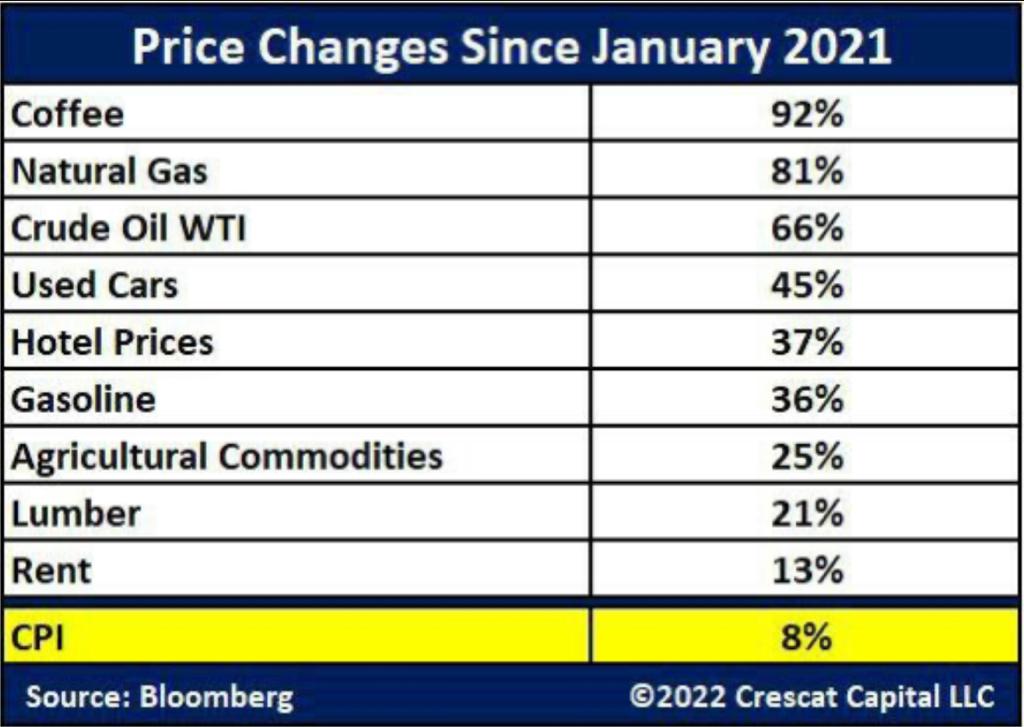

Iniziamo a parlare dell’inflazione. Come abbiamo visto tutti, anche nella spesa di tutti i giorni o nella bolletta, tutti i prezzi sono saliti. Il caffè è praticamente raddoppiato in un mese, il gas e il petrolio hanno visto un picco importantissimo, avvicinandosi ai massimi storici e toccando quasi i 100 dollari a barile:

Aumento del petrolio che per noi come italiani importa tantissimo, dato che siamo quasi completamente dipendenti dall’approvvigionamento estero. Soprattutto dalla Russia.

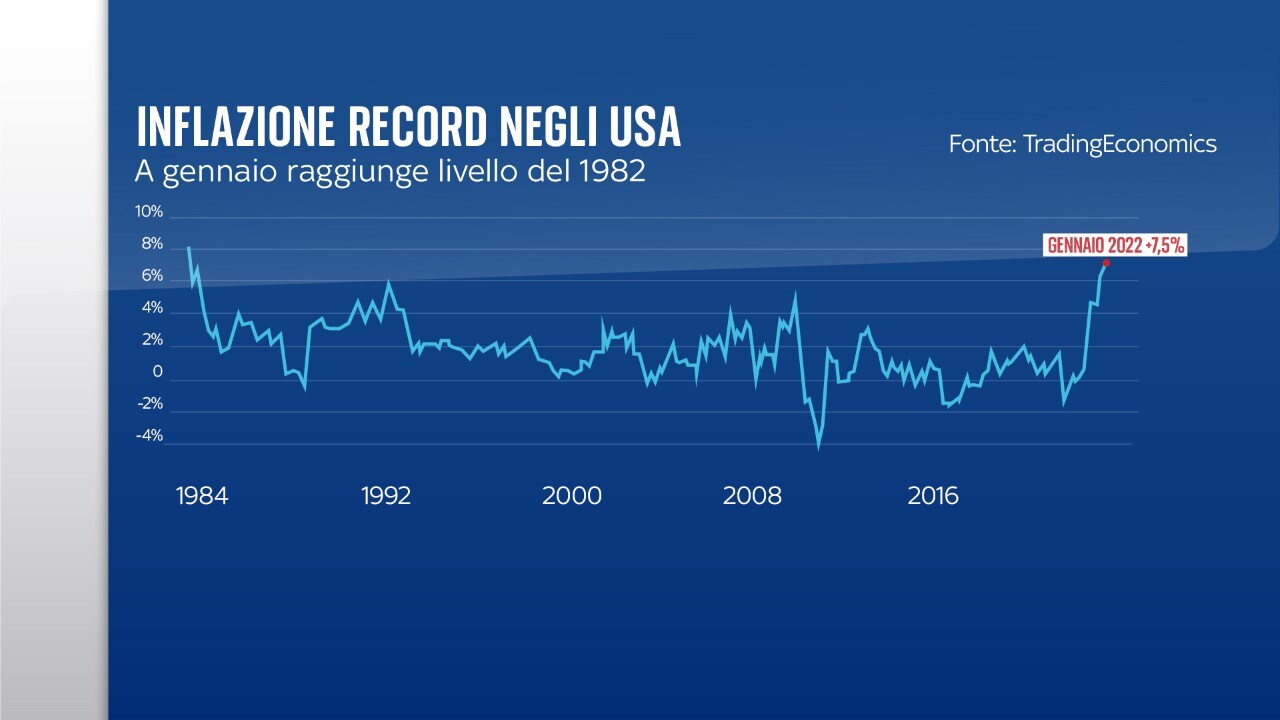

L’inflazione ha raggiunto un record che non si vedeva da 40 anni. A gennaio ha visto un aumento al 7.5% annuo. Ciò significa, in termini più semplici, che se la situazione rimanesse così, ogni anno i nostri soldi perderebbero il 7.5% del loro potere di acquisto.

Ovvero, ciò che oggi costa 100 euro, tra un anno costerebbe 107.5 euro.

Per motivi economici, quando l’inflazione è alta, le banche centrali tendono ad alzare i tassi di interesse per cercare di drenare il denaro in circolazione, al fine di limitare l’inflazione stessa. Ne avevo parlato in questo articolo di Gennaio (https://poggileonardo.com/2022/01/in-che-modo-i-tassi-di-interesse-influiscono-sul-mercato-finanziario/).

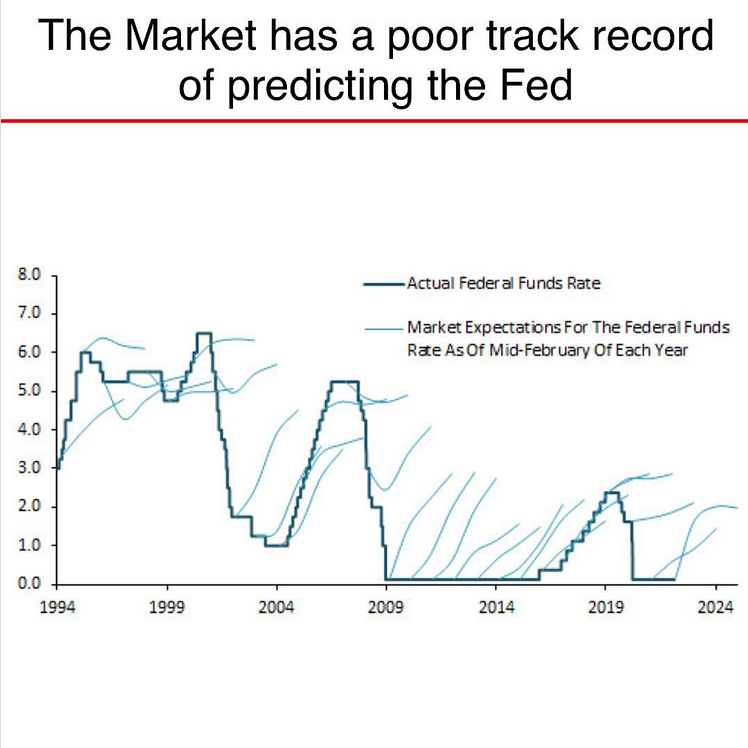

Il mercato quindi, vedendo una inflazione così alta, si sta aspettando un importante intervento della banca centrale americana, la FED.

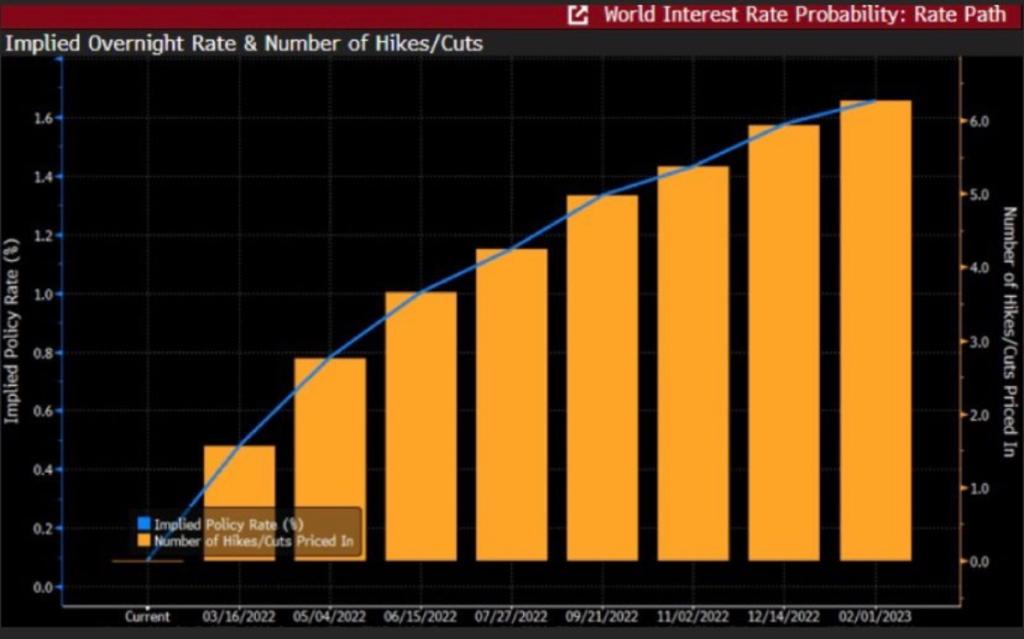

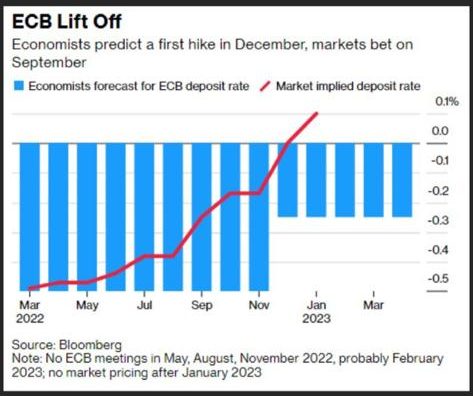

Ad oggi, il mercato sta scontando 7 rialzi dei tassi di interesse entro la fine dell’anno, portando il tasso dallo 0 all’1.8%. Nonostante la BCE (la Banca Centrale Europea) abbia invece detto di non avere fretta di alzare i tassi, anche li il mercato sta già scontando un aumento dei tassi.

In questo caso, il mercato sta scontando tassi ancora più aggressivamente. La Lagarde ha confermato di non voler muovere i tassi nel breve periodo. Gli economisti prevedono un solo aumento dei tassi verso la fine dell’anno, mentre il mercato sconta già ad oggi due aumenti entro l’anno.

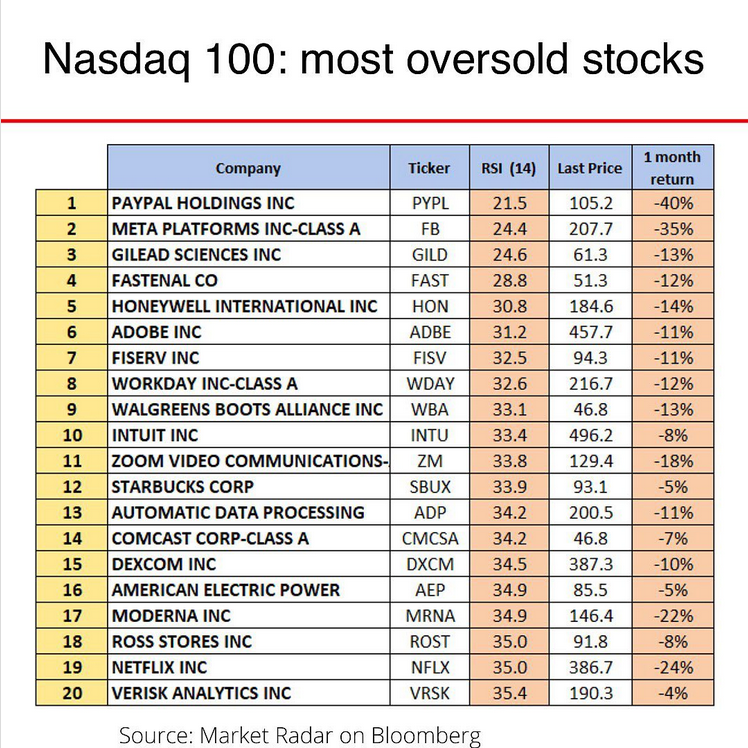

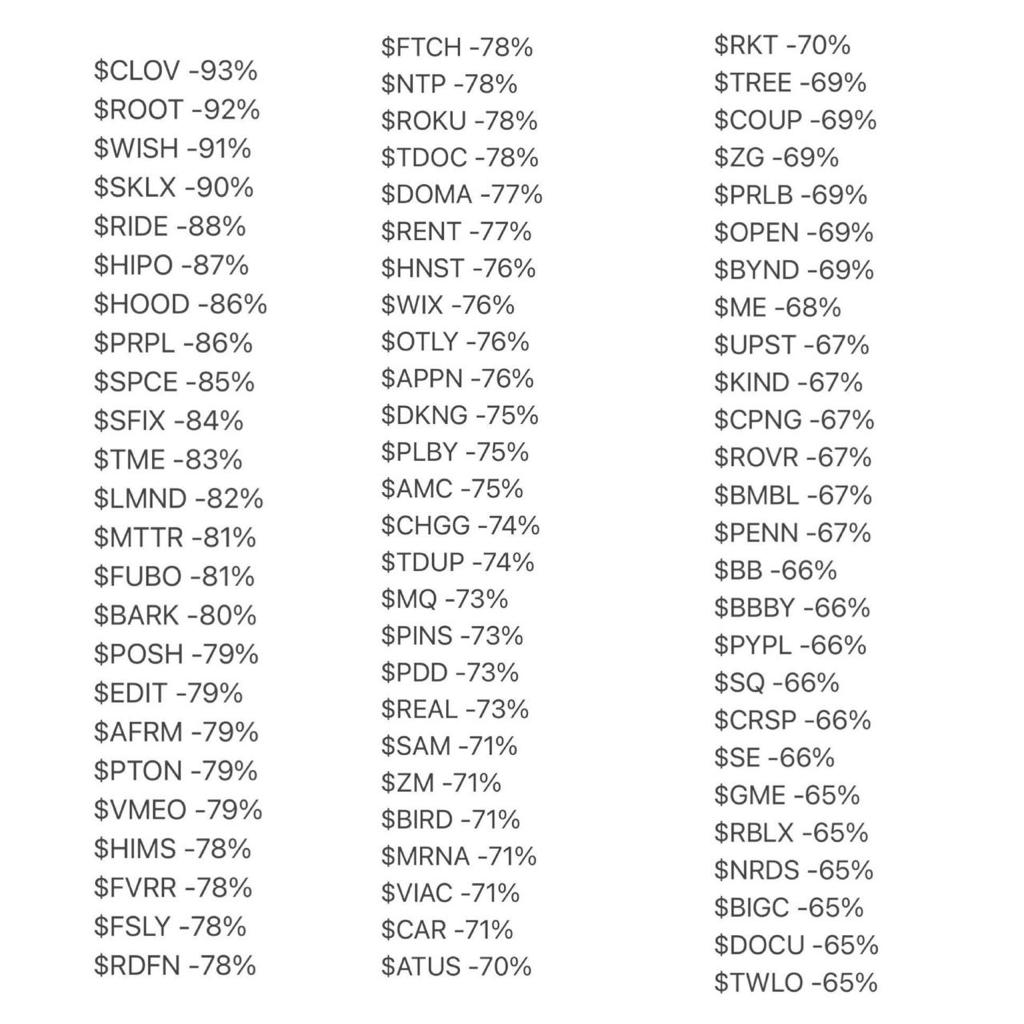

E come abbiamo visto nell’articolo di gennaio, un aumento dei tassi incide notevolmente sulle società Growth, ovvero quello che hanno una potenzialità di crescita maggiore nel futuro:

Abbiamo così visto alcune delle migliori società perdere cifre inimmaginabili.

Società come Paypal (-66%), Farfetch Ltd (-78%), Shopify (-52%), ma anche la stessa Meta (Ex Facebook, -39% da inizio anno) e Netflix (-34% da inizio anno) hanno visto cali molto importanti.

Nel frattempo la situazione in Cina non migliora. La tecnologia rimane fortemente influenzata dal governo cinese, che non approva una crescita così veloce a scapito della maggior parte dei cittadini, e non accetta il fatto che queste società si espandano troppo rispetto alla loro sfera di influenza.

Dal fronte immobiliare invece, sempre più società vedono le loro fondamenta traballare. Evergrande infatti è stata dimenticata solamente dai giornali, ma il problema rimane ancora. Quasi con cadenza settimanale, società del mercato immobiliare cinese vedono crolli importantissimi, prossimi al default.

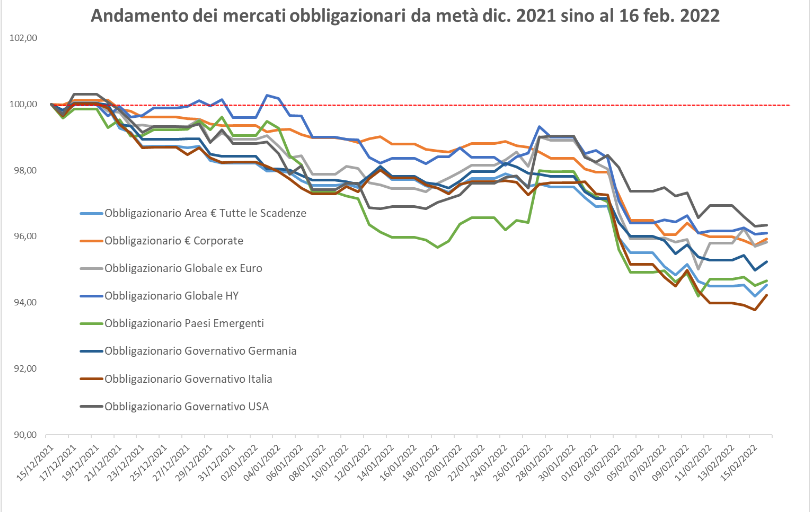

Il mercato obbligazionario invece, una volta “rifugio” rispetto alla volatilità del mercato azionario, non si comporta molto meglio. Da inizio anno, anche gli obbligazionari sono in forte perdita, e i tassi non si sono ancora alzati:

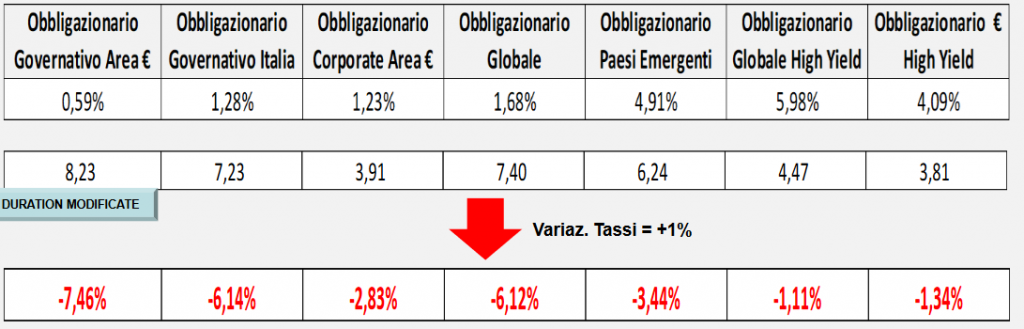

Lo scenario potrebbe poi essere ancora peggiore nel caso di innalzamento dei tassi, dato che il rapporto prezzo/tasso è inverso:

La parte di portafoglio ritenuta “rifugio” quindi, ad oggi non ha più quella caratteristica.

E’ sempre fondamentale per calmierare la volatilità nei portafogli di capitali importanti, ma non ha più quella correlazione inversa del passato, dove quando l’azionario calava l’obbligazionario saliva.

In momenti come questi, gli investitori di medio/lungo periodo sono dei beati.

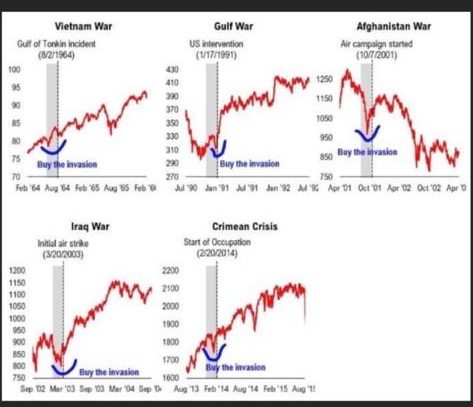

A breve termine la situazione non pare delle più rosee, anche alla luce dell’escalation sul fronte Ucraino, notizia di oggi.

Sul lungo termine invece, le cose cambiano. Statisticamente, dopo un evento negativo (sperando come sempre che non accada, dato che le conseguenze di una guerra sono molto peggiori dei mercati), il mercato si è sempre rialzato in modo importante.

In più, il mercato potrebbe star scontando molto di più di quello che effettivamente potrebbe accadere, come quasi sempre successo in passato:

Se, ancora una volta, le aspettative del mercato saranno troppo dure rispetto all’effettivo movimento della FED, significherebbe che i mercati stanno ad oggi scontando un prezzo che non dovrebbero avere. Ciò significherebbe in un importante rimbalzo nel caso in cui gli aumenti dei tassi saranno inferiori a quelli previsti al momento.

Come scritto in apertura quindi, per un investitore di medio/lungo periodo, il “rumore” di quello che accade oggi, nelle prossime settimane o anche nei prossimi mesi non dovrebbe importare più di tanto. Come sempre, per natura umana, cerchiamo di anticipare i movimenti per paura o per avidità, senza riuscire a rimanere il più razionali possibile, vedendo le statistiche e capendo il funzionamento del mercato.

Dopo 10 anni di sola salita, la volatilità sembra tornata sui mercati. E come sappiamo, la volatilità è il prezzo che si paga per avere i rendimenti sul mercato. Senza di essa, non avremmo rendimenti.

Chi ha un PAC quindi, può vivere sogni tranquilli e continuare come se niente fosse.

Chi ha tanta liquidità a disposizione, ugualmente. Un importante calo può essere una ottima occasione di poter acquistare a prezzi più bassi quello che avremmo comunque acquistato a prezzi alti, mediando anche in modo importante i prezzi medi di carico, in modo da avere un extra rendimento nel futuro.

Come sempre, se doveste avere qualsiasi dubbio, avete i miei contatti.

Un saluto,

Leonardo