Aggiornamento mercati Estate 2022

In questo mese e mezzo dall’ultimo aggiornamento, ci sono stati dei drastici cambiamenti rispetto alla situazione precedente. (Potete ritrovarla cliccando qui)

- Indici, inflazione e materie prime

- BCE e tassi

- Situazione del governo italiano

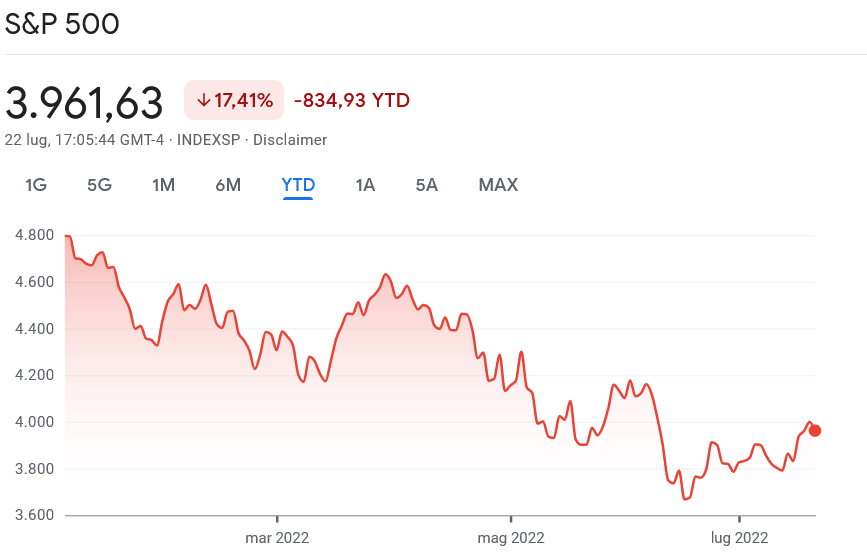

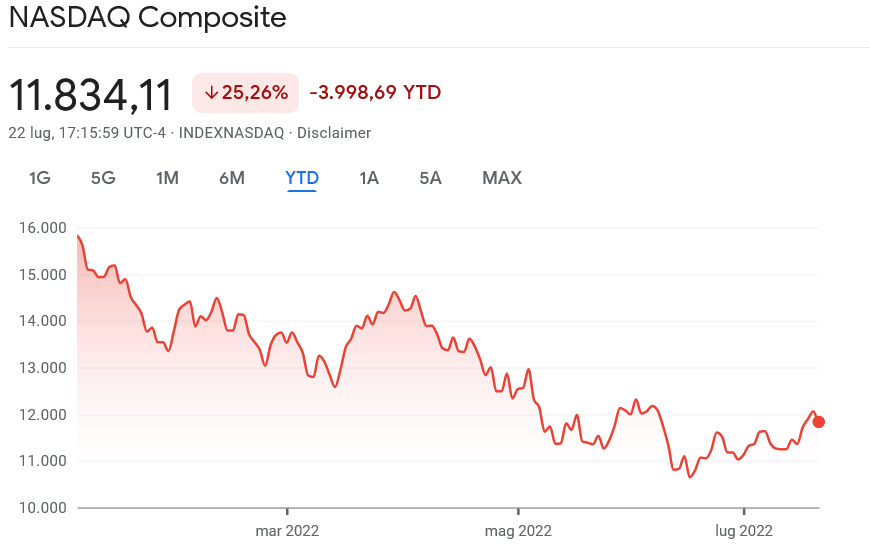

Partiamo vedendo come sempre l’andamento dei principali indici

Come si può vedere, gli indici hanno leggermente rialzato la testa rispetto al periodo precedente, dove perdevano rispettivamente il 21 e 31% da inizio anno.

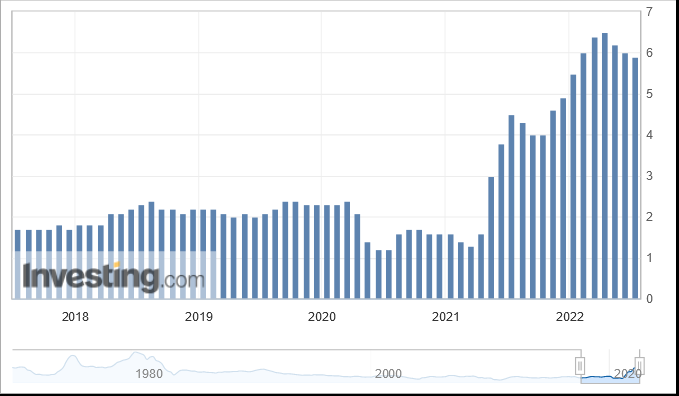

Ma la parte più importanti di questo periodo lo vediamo qui con questo grafico:

Ad un mese, tutte le materie prime sono calate drasticamente, portando molte di queste in territorio negativo (anche pesante) da inizio anno.

(E qui vale un reminder su come investire per il breve periodo facendosi trasportare dai rendimenti di breve periodo non ha senso e può provocare solamente danni su un portafoglio e su investimenti di medio/lungo periodo).

Unica eccezione rimane per il settore energetico, vero responsabile per questo pesante aumento dell’inflazione.

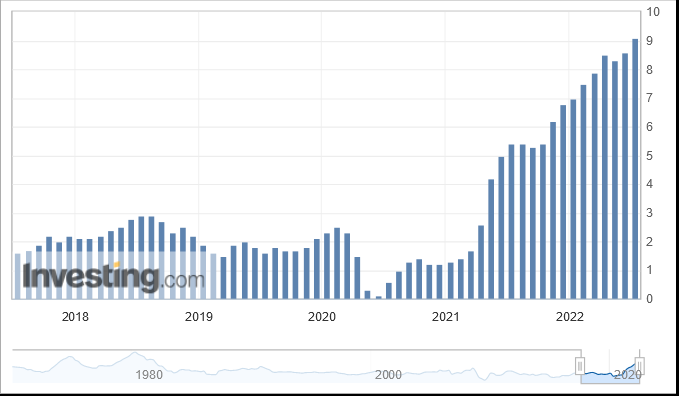

Inflazione CORE che “pare” aver toccato il picco (almeno momentaneo), in calo continuo da Marzo.

-Inflazione core che ricordo essere le variazioni del prezzo di beni e servizi, cibo ed energia esclusi-

Se quindi il trend dovesse confermarsi, potremmo vedere una ripresa del mercato più veloce di quanto preventivato (l’accordo sullo sblocco del grano ucraino dovrebbe aiutare ancora di più in questo senso la diminuzione dell’inflazione).

Tra i tanti, giù anche l’oro dai massimi dell’inizio della Guerra in Ucraina (-14%), che si porta anche in territorio negativo sull’anno (e da inizio anno).

Diversa è la situazione europea invece, dove l’inflazione è ben diversa da quella americana.

Il vecchio Continente è molto più dipendente dal gas russo, e questa dipendenza si fa sentire soprattutto in Germania, dove lo Stato è già stato costretto a salvare il colosso del gas Uniper, rilevando il 30% della società con oltre 15 miliardi di euro, per evitare il collasso della situazione energetica tedesca.

La ripresa dipenderà qui dalla capacità dei vari stati nella ricerca di fonti alternative a quelle attuali, come sta facendo ad esempio la Francia, che ha annunciato da poco la volontà di avere il 100% (nazionalizzando) di Electricite de France (Edf), in modo da cercare di separarsi completamente dai combustibili fossibili, specialmente da quelli russi.

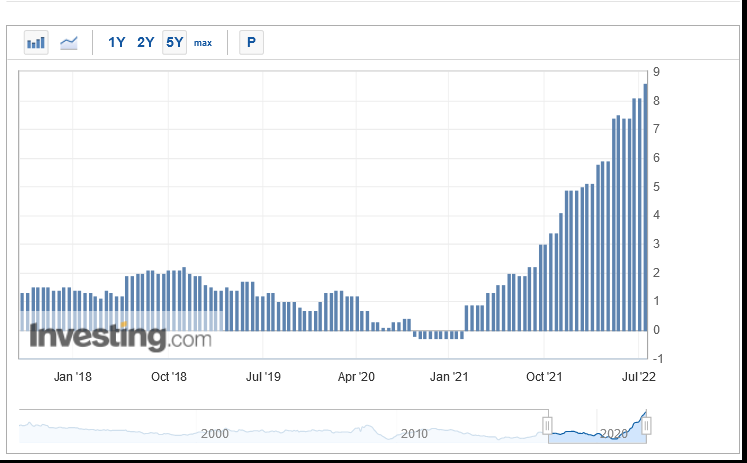

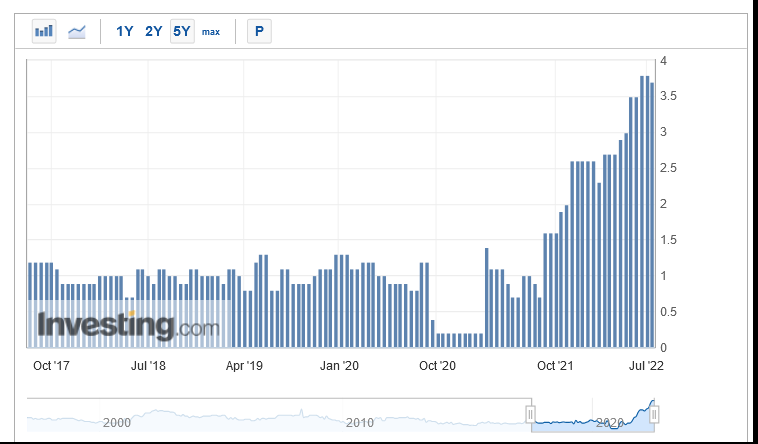

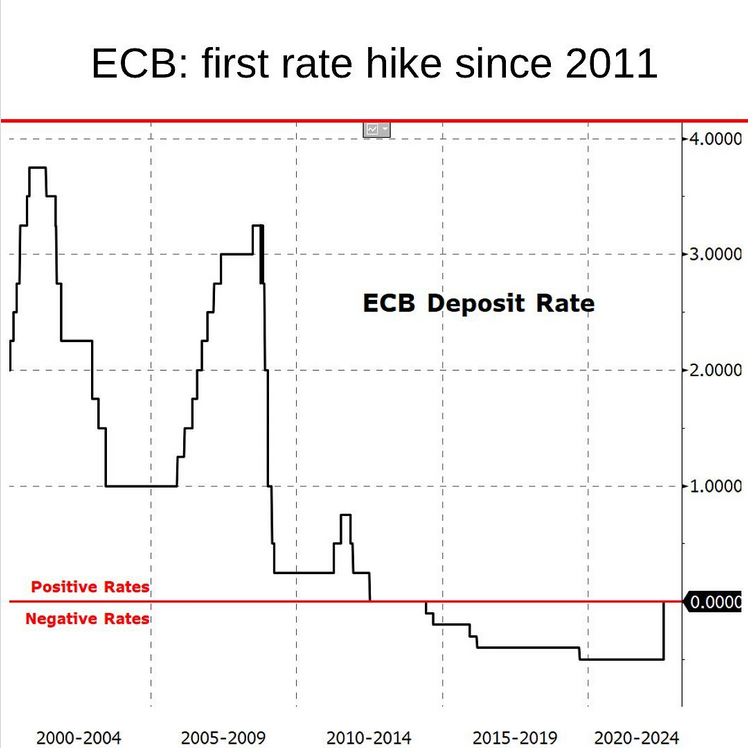

Dal lato suo, la BCE, la banca centrale europea, ha iniziato l’innalzamento dei tassi, portandoli in territorio neutro dopo anni che erano in territorio negativo. Una mossa dovuta per cercare di combattere l’inflazione nel continente, anche se non troppo utile dato il peso dell’energia sull’inflazione europea.

Si tratta inoltre del primo rialzo dal 2011, segno che il mercato la politica economica e monetaria sta cambiando (o almeno in questo contesto di alta inflazione, vedremo…)

Per quanto riguarda invece la situazione italiana, non dovremmo preoccuparci troppo, o almeno non farlo per gli investimenti in corso.

Il peso dell’Italia nell’MSCI World è sotto al 2%, ed è addirittura inferiore se consideriamo tutti i paesi del mondo, emergenti compresi.

Per cui, anche un eventuale calo consistente dell’azionario italiano non è di nostra preoccupazione in quanto abbiamo portafogli sempre ben diversificati, e senza esposizione italiana (se non in minima parte data dagli strumenti europei o globali).

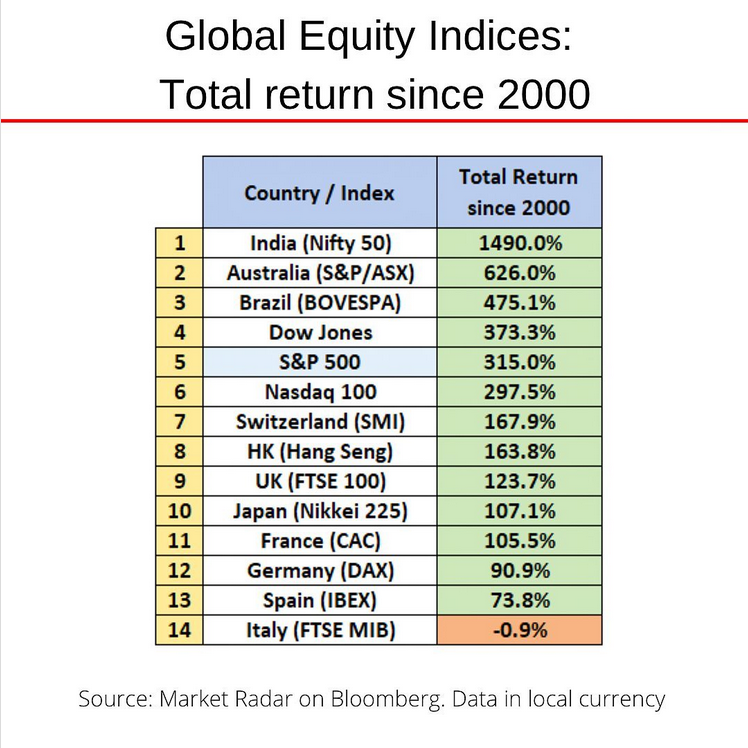

Il motivo per il quale ho sempre evitato investimenti in Italia è rappresentato da questa immagine:

Da oltre 20 anni, l’Italia è uno dei pochi paesi a non aver guadagnato niente sul mercato azionario.

22 anni persi, nemmeno considerando i dividendi (si parla infatti di Total Return), che hanno portato gli investitori non solo a non guadagnare, ma addirittura a perdere soldi sui propri investimenti (-0.9% dal 2000).

Inoltre, avendo attività quali lavoro, case, aziende, ecc in Italia, investire in Italia vorrebbe dire sovraesporsi in modo pericoloso al Paese, rischiando di vedere tutta la situazione patrimoniale influenzata da eventi interni italiani, quali appunto la politica.

Detto ciò, abbiamo visto quindi un mercato sensibilmente in ripresa a Luglio, che è uno dei mesi storicamente migliori per i mercati azionari.

Dovremo vedere adesso cosa succederà con l’inflazione, se continuerà ad abbassarsi (e in quel caso le società festeggeranno), o se il problema energia e covid torneranno alla ribalta facendo schizzare nuovamente le materie prime in alto, con conseguenze negative sui mercati.

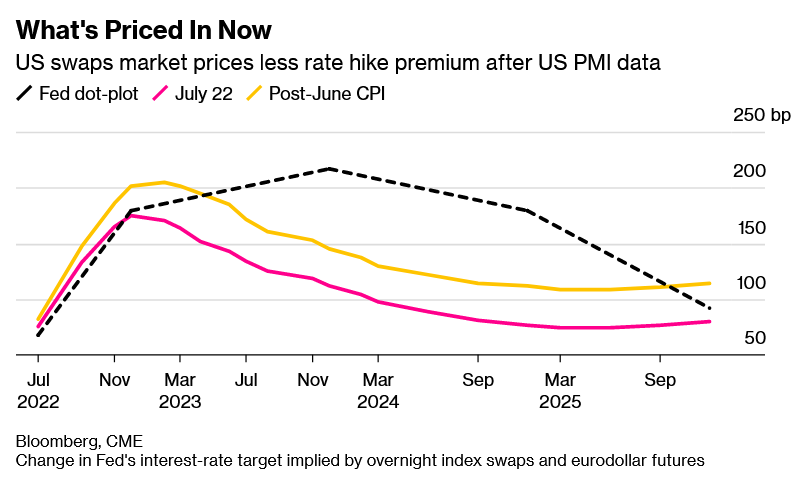

Il mercato in realtà prezza già uno scenario del genere, nel quale la FED potrebbe muoversi in modo più cauto di quanto previsto solamente un mese fa:

Comunque sia, come sempre, l’acquisto tramite PAC, con entrate graduali (comprando quindi al ribasso), ci ha permesso di mediare di molto le posizioni, trovandoci adesso in posizione migliore rispetto al mercato.

Difatti, se il mercato di riferimento dove siamo esposti (prendiamo ad esempio che siamo 100% azionari sulla tecnologia) è in perdita del 25% da inizio anno, e il nostro investimento perde il 15/20%, quando il mercato recupererà (tornando a 100), allora il nostro investimento sarà già fortemente in positivo.

Ben vengano dunque i pac, ben vengano gli aggiuntivi. Il mercato potrebbe continuare a calare,e potremmo non essere al fondo e quindi avere un rialzo a breve. Ma nonostante ciò, ogni investimento fatto oggi è un tassello per abbassare i prezzi di carico, e avere un maggiore ritorno quando il mercato tornerà ai massimi. D’altrocanto, un calo del 20% porterà a un rendimento del 25% quando tornerà al livello iniziale.

Anche le peggiori crisi (Tech Bubble del 2000, Financial Crisis del 2008), con cali di mercato rispettivamente del -47% e -55%, hanno poi visto la salita e il recupero.

Anche senza fare niente.

Ma chi ha approfittato del momento, riducendo la perdita attivamente (tramite aggiuntivi e/o modifiche), ha sfruttato queste “occasioni” in modo irripetibili.

Per quanto possa ad oggi fare paura.

Come sempre, se doveste avere qualsiasi dubbio, avete i miei contatti.

Un saluto,

Leonardo