Aggiornamento mercati Giugno 2022

Passato un altro mese e mezzo, sono successe tantissime cose.

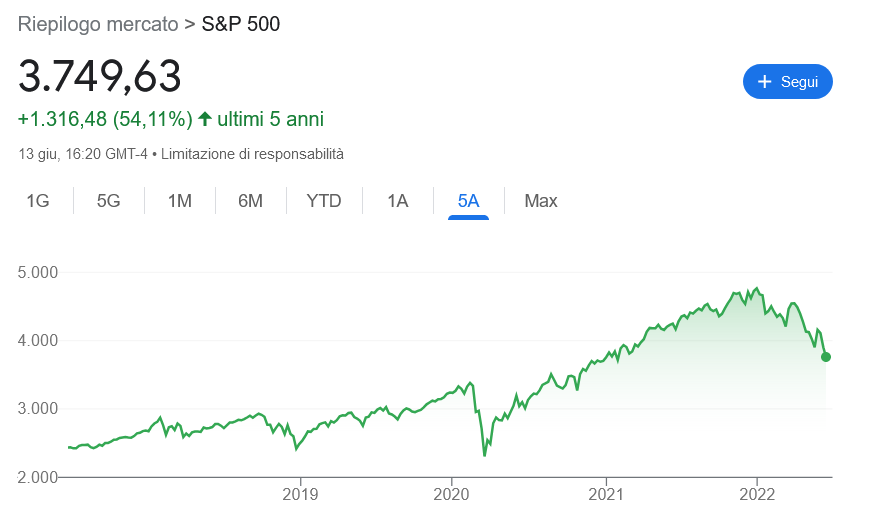

Partiamo innanzitutto dal vedere cosa è successo nell’ultima settimana, che è stata cruciale per un cambio “apparente” di direzione.

I due principali indici americani segnano nuovi minimi sull’anno, portandosi rispettivamente oltre il -20% e il -30% YTD.

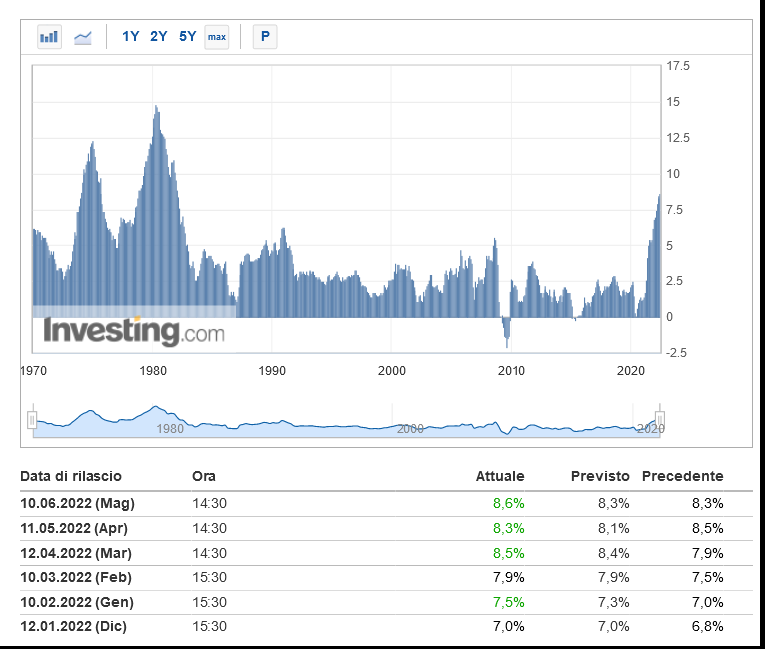

Il fattore scatenante di questo nuovo ribasso (dopo una settimana positiva, +6%) è stato il dato sull’inflazione USA, che non ha accennato a diminuire come da aspettativa, ma è anzi aumentato a valori che non si registravano da oltre 40 anni, negli anni ’80.

Inflazione dunque all’8.6% su base annua.

Come abbiamo visto più volte, una inflazione troppo alta è un “male” per l’economia e gli investimenti. I prezzi salgono troppo velocemente, e l’economia non riesce a stare al passo. Le banche centrali dunque, per cercare di fermare questa crescita, sono “costrette” ad alzare i tassi di interesse in modo più o meno importante per cercare di rallentare l’economia, e quindi i consumi: di conseguenza, con meno richiesta, i prezzi smetteranno di aumentare, e eventualmente caleranno a valori normali e gestibili.

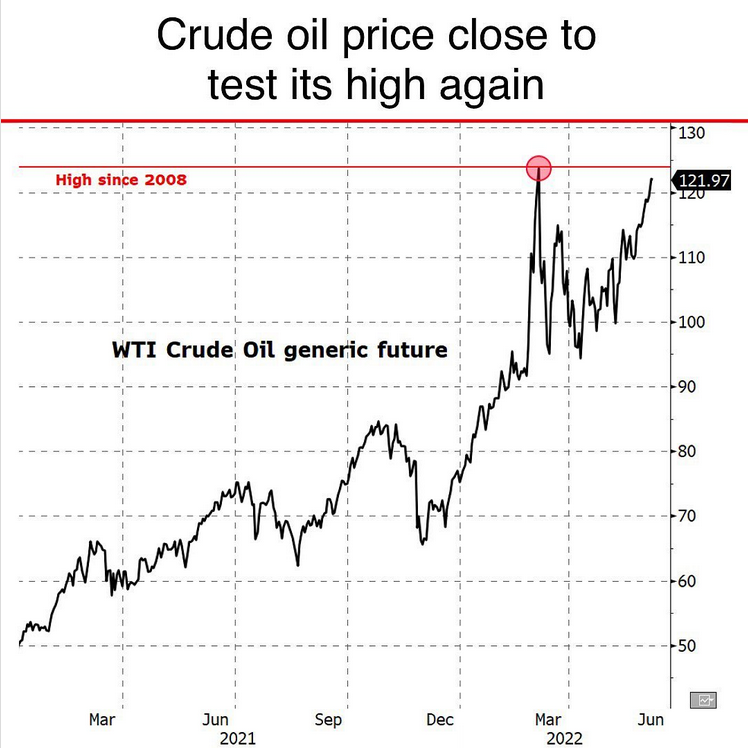

Il problema principale è che questa crescita dei prezzi è fortemente dovuta ai blocchi per il Covid (solamente dopo 2 settimane di libertà dal lockdown che ha interessato milioni di persone, la Cina ha riniziato a chiudere le città e conseguentemente, le attività) e alla montagna di denaro “elargita” durante il Covid per sostenere l’economia. Soldi che sono andati perlopiù sui mercati, senza effettivi investimenti al fine di superare le emergenze della pandemia che, in concomitanza con la guerra, hanno creato un mix perfetto per queste condizioni.

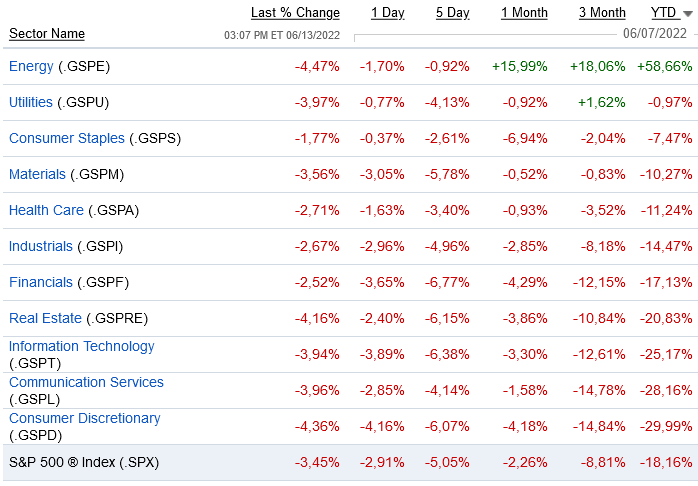

Come si può vedere, il calo non è circoscritto a solo un settore, ma anzi, è ben presente in tutti i settori. Unico che si salva (ed è la causa principale del calo e dell’inflazione) è proprio quello energetico e delle commodities, che influenzano ogni singola attività (basti pensare al costo aumentato della luce per le aziende di pesca, o delle banche, ecc ecc).

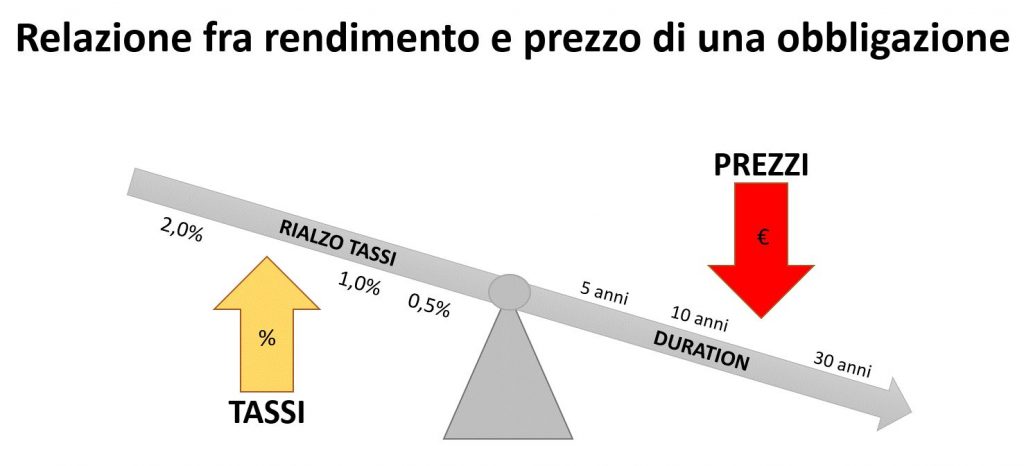

Ma se il lato azionario sta piangendo, meglio non va al lato obbligazionario.

Per semplice caratteristica delle obbligazioni, che riassumo in modo facile qui sotto:

Un rialzo dei tassi fa calare i prezzi dei bond, in forma più o meno importante rispetto alla sua duration (che possiamo banalmente individuare come gli anni di scadenza, per renderlo di facile comprensione).

Quindi, un aumento dei tassi dell’1% influenzerà di poco un bond a breve durata, ma influenzerà molto di più un bond a lunga scadenza.

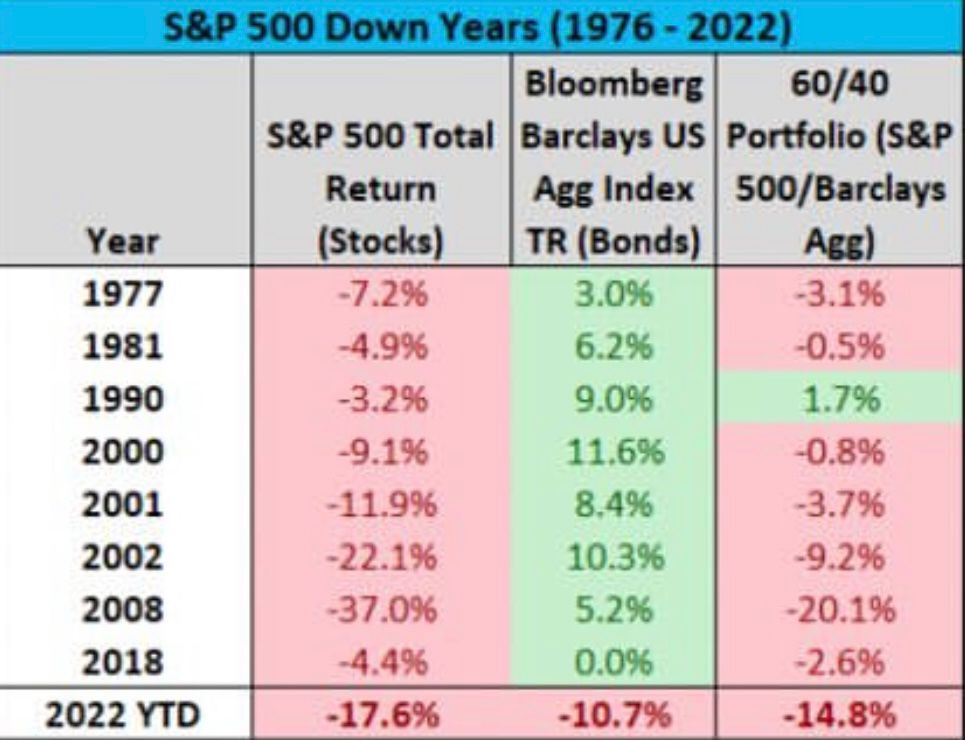

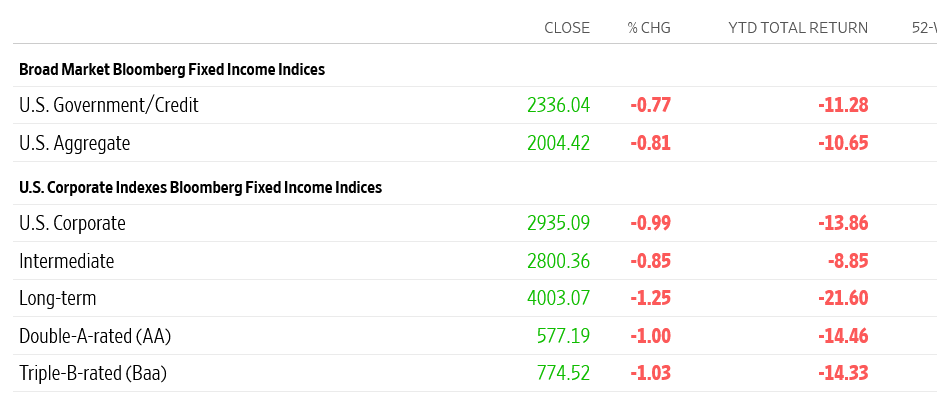

Bond che non hanno MAI tradito i cali di mercato, rivelandosi da sempre una ottima copertura dal rischio azionario, oggi stanno patendo anche loro, con una perdita media da inizio anno di oltre 10 punti percentuali.

Ma molto peggio è andato ad altri paesi o società più deboli (ricordiamoci questi due grafici qui sopra sono riferiti ai bond USA), considerati bene rifugio di liquidità.

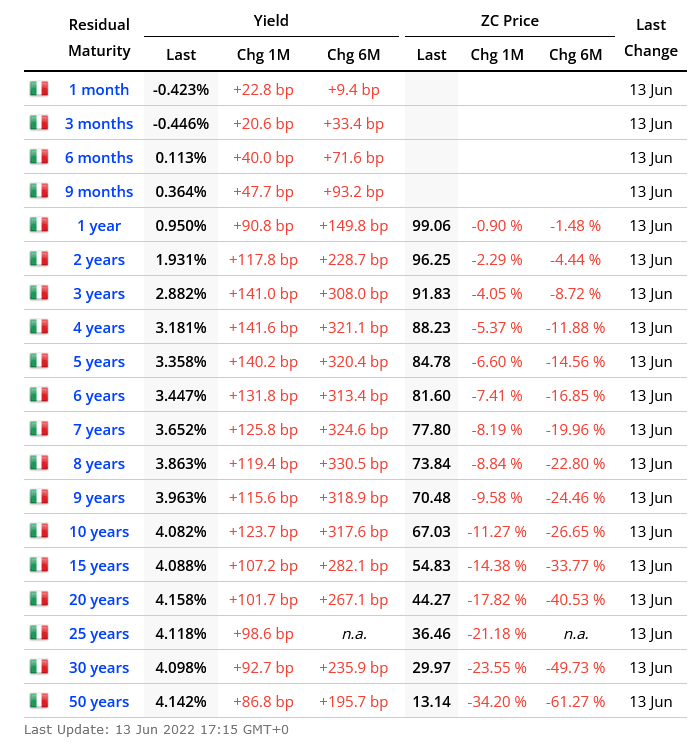

Prendiamo ad esempio i titoli di stato italiani, i tanto amati BTP:

Un BTP a 5 anni, da inizio anno, sta registrando una performance negativa del -15% circa.

Un BTP a 10 anni, il “classico”, è sotto del 26%. Ciò significa che acquistando un BTP a 10 anni il 1 Gennaio 2022 a 100, adesso avremmo un valore nominale di 74.

Ancora peggio per i bond di più lunga scadenza, dove i rendimenti (cedole) sono pressochè nulle, e i prezzi si sono svalutati ancora di più, arrivando fino a una perdita del -61.27% per il BTP Matusalem, il nostro titolo di Stato a 50 anni.

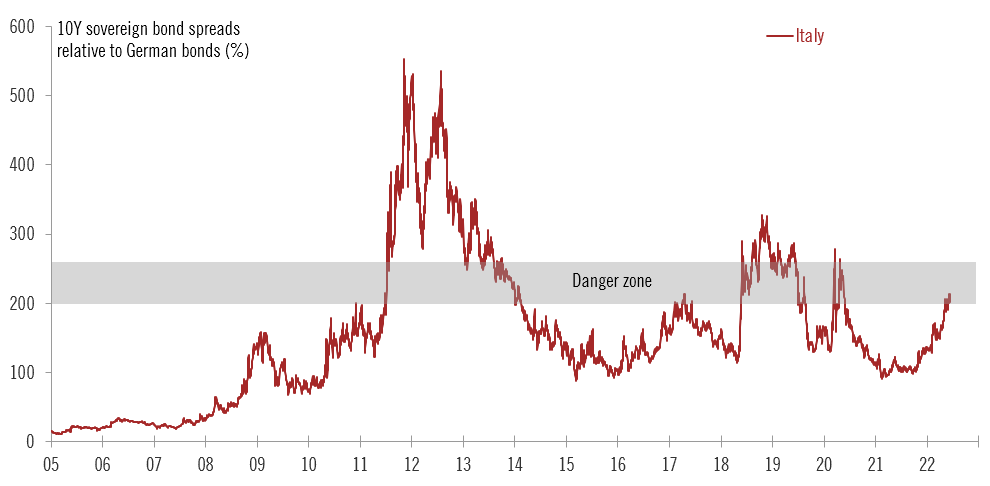

Rendimenti in salita anche per “pagare” il prezzo in aumento del rischio paese, dato che siamo uno dei paesi più indebitati del mondo. E lo Spread torna a salire, come avevamo visto anche in diversi video YouTube che ho pubblicato, entrando nella zona di “pericolo”.

Il focus del mercato dunque, è tutto incentrato sui dati dell’inflazione, che porta come conseguenza tutto il resto.

Una inflazione più alta infatti, vedrà una potenziale Fed e BCE più aggressive del previsto nell’alzare i tassi, andando a minare quindi i flussi di cassa delle azioni (gravando sui costi e sui debiti) e i prezzi delle obbligazioni.

Più l’inflazione salirà, e più le aspettative di rialzo dei tassi aumenteranno, affossando i mercati (si vedano qui le proiezioni cambiate in un solo mese).

Ma con grafici del genere, viene difficile pensare che un aumento drastico dei tassi possa veramente essere efficace. Se non deterrente per i consumi, quando la soluzione parrebbe più essere un alleggerimento dal lato energetico, che da febbraio sta cambiando il mondo.

Dobbiamo allora vendere tutto e staccarci dai mercati finchè non si risolve il tutto?

Ovviamente scelta non potrebbe essere più sbagliata.

Chi ha iniziato a investire da pochi mesi, è in perdita….

Ma chi ha iniziato a investire qualche anno prima (anche sui massimi precovid), ad oggi sta ancora guadagnando. E tanto.

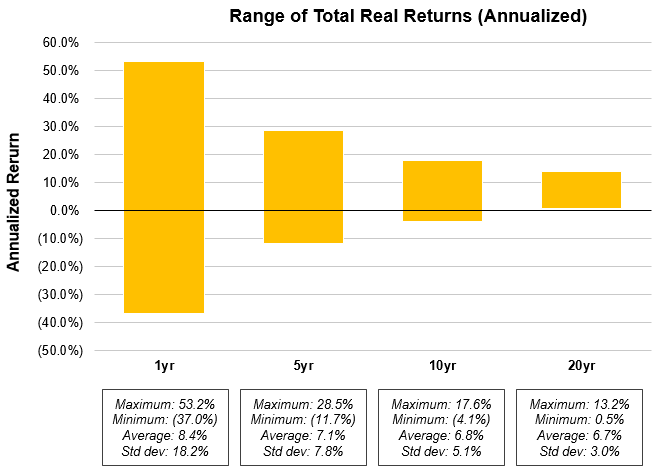

La storia, e la statistica ci insegnano che gli investimenti hanno bisogno di tempo.

Un investimento di durata di un anno, ha la possibilità di guadagnare un massimo del 53%, e la possibilità di perdere il 37% (basato sui dati storici).

Ma un investimento di durata di 5 anni riduce drasticamente il rischio, con una perdita massima dell’11% contro un rendimento del 28% circa.

E allungando l’orizzonte temporale a 10 anni, la potenziale perdita si abbassa al 4.1%, con un rendimento del 17.6%.

E facendo lo stesso, portando la durata temporale a 20 anni, i mercati non hanno mai registrato una perdita. Quindi, un calo attuale, va considerata come una opportunità per il lungo periodo.

Dopo tutto, se eravamo felici di acquistare l’S&P500 a Dicembre a 4.800 punti, perchè non dovremmo esserlo oggi, che si trova a 1.000 punti in meno?

Se volevamo comprare Amazon o Apple ai massimi perchè le società erano solide e con business vincenti, perchè non dovremmo volerlo adesso che sono “a sconto” rispetto a 6 mesi fa?

Ben vengano dunque i pac, ben vengano gli aggiuntivi. Il mercato potrebbe continuare a calare,e potremmo non essere al fondo e quindi avere un rialzo a breve. Ma nonostante ciò, ogni investimento fatto oggi è un tassello per abbassare i prezzi di carico, e avere un maggiore ritorno quando il mercato tornerà ai massimi. D’altrocanto, un calo del 20% porterà a un rendimento del 25% quando tornerà al livello iniziale.

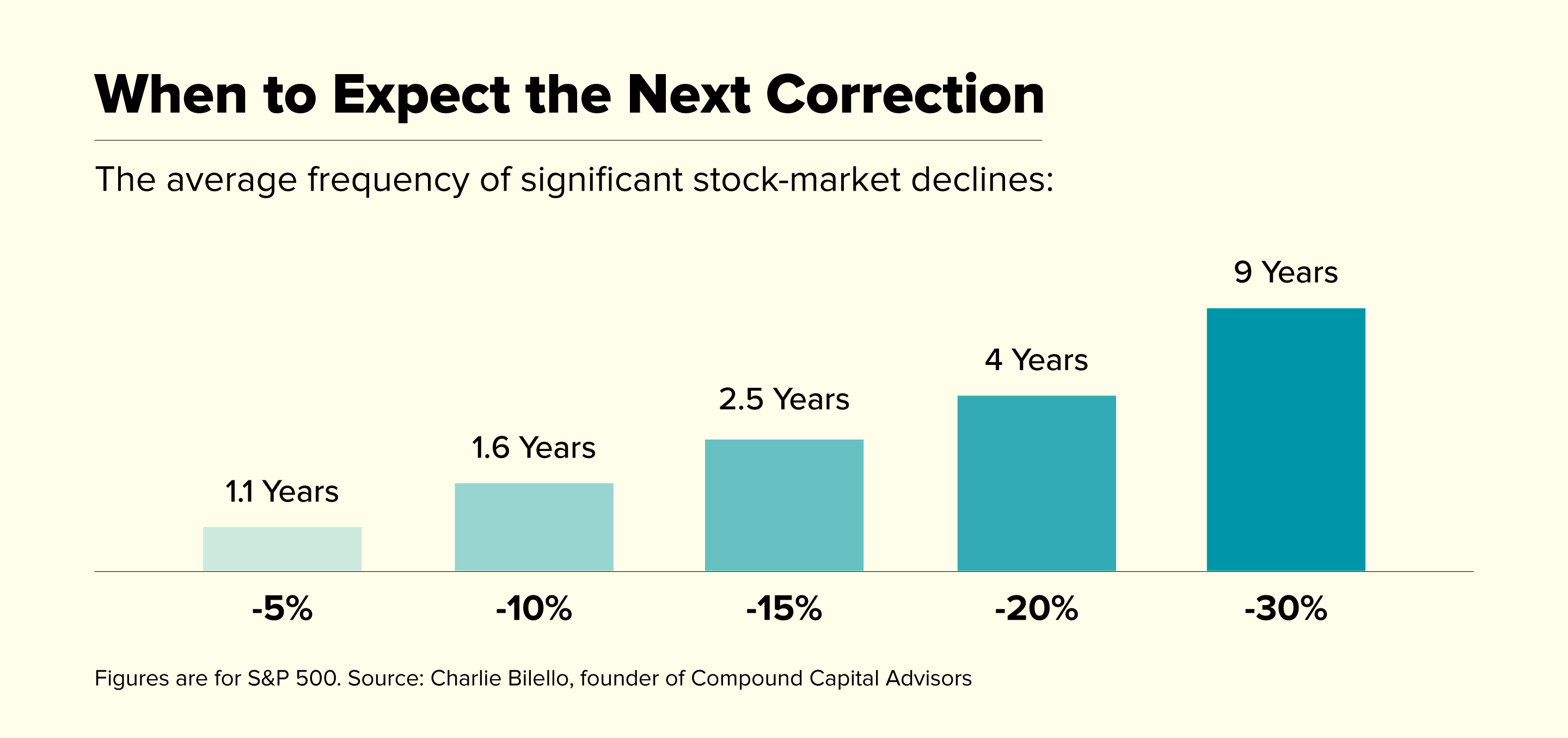

Dopotutto, cali importanti non sono così frequenti. Perchè lasciarseli scappare?

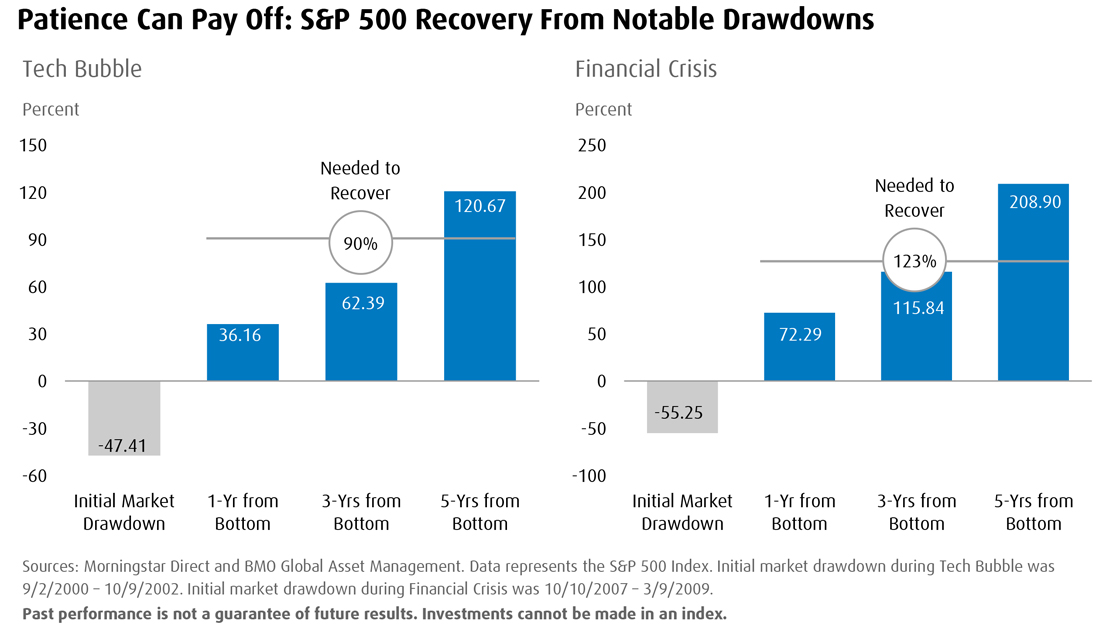

Anche le peggiori crisi (Tech Bubble del 2000, Financial Crisis del 2008), con cali di mercato rispettivamente del -47% e -55%, hanno poi visto la salita e il recupero.

Anche senza fare niente.

Ma chi ha approfittato del momento, riducendo la perdita attivamente (tramite aggiuntivi e/o modifiche), ha sfruttato queste “occasioni” in modo irripetibili.

Per quanto possa ad oggi fare paura.

Come sempre, se doveste avere qualsiasi dubbio, avete i miei contatti.

Un saluto,

Leonardo