Aggiornamento mercati fine 2021

Che cos’è successo in quest’anno di mercato?

Cercherò di analizzare tutto l’andamento del mercato attraverso grafici (per dare sostanza alle parole), in modo da farvi capire al meglio le scelte di mercato passate e future, nel modo più semplice possibile.

Ricordatevi che per qualsiasi dubbio, avete il mio numero e la mia email.

- I rendimenti dei mercati azionari

- La situazione Cina

- L’inflazione

- Le obbligazioni

- Perchè non investire solo negli USA ad oggi, nonostante i rendimenti.

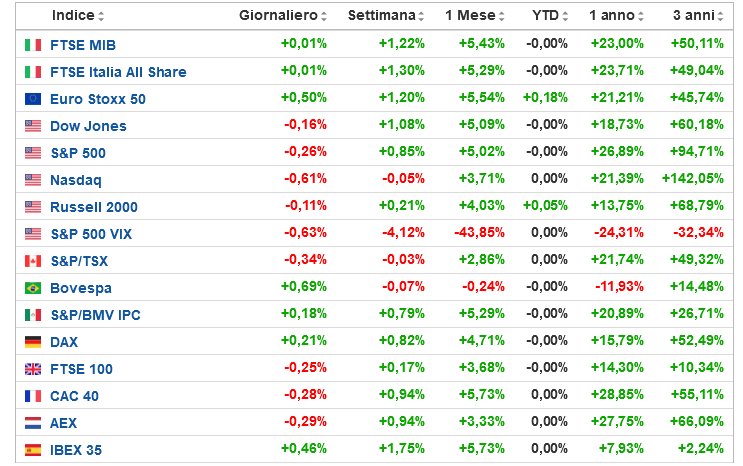

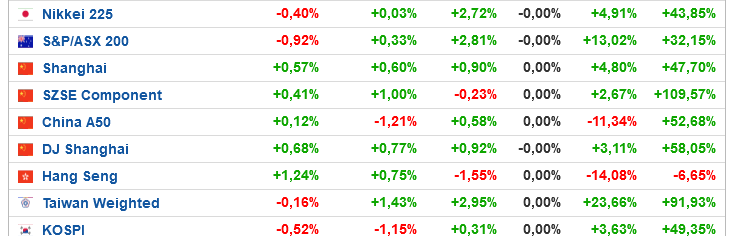

Ancora una volta, gli USA hanno predominato i listini azionari. Quasi tutti gli indici hanno portato performance vicine ai 20 punti percentuali (dopo l’anno del COVID, in cui molti erano ancora sotto tono), ad eccezione dei mercati cinesi e quello brasiliano.

Avere un investimento solo sul mercato azionario statunitense, come l’S&P500, ha quindi anche quest’anno pagato bene. Ma anche se questo mercato è quello più efficiente, ciò non significa che dovremmo investire solamente su questo, per una semplice ragione di diversificazione. E lo vedremo successivamente con qualche grafico.

Se infatti un giorno questo mercato non dovesse più essere efficiente come lo è stato finora, e noi fossimo investiti solamente su questo mercato, potremmo allora trovarci in difficoltà. Il buon senso ci dice allora di investire in strumenti ancora più diversificati.

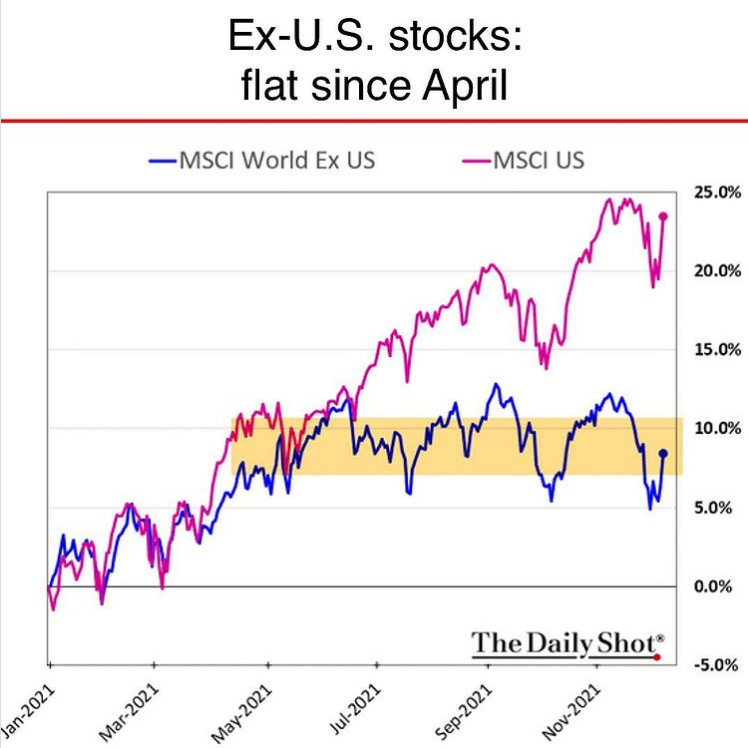

Seppur al giorno d’oggi (specialmente a causa di internet) si guarda solamente ai rendimenti dell’S&P500, dovremmo però considerare per correttezza quelli dell’intero mondo. E con intero mondo non intendo i rendimenti dell’MSCi World, che comprende solamente i 23 paesi sviluppati, ma dell’intero mondo compresi i paesi emergenti, con le difficoltà che hanno visto quest’anno (Il Vietnam ha guadagnato il 60% circa da inizio anno, Cina e Brasile hanno faticato).

Ma cosa avremmo ottenuto se avessimo investito in tutto il mondo, compresi i mercati emergenti?

La differenza sarebbe stata notevole:

La crescita degli USA rispetto al mondo nel 2021 La sovraperformance degli USA rispetto agli altri mercati nella storia

Come possiamo vedere dall’immagine qui sopra, se escludiamo il rendimento degli USA, da Aprile il mondo non è cresciuto. Se si fosse iniziato un investimento da Aprile in poi, probabilmente avremmo un rendimento nullo o anche potenzialmente negativo se non avessimo investito totalmente negli USA.

Ma qual è la grande ragione di questa differenza?

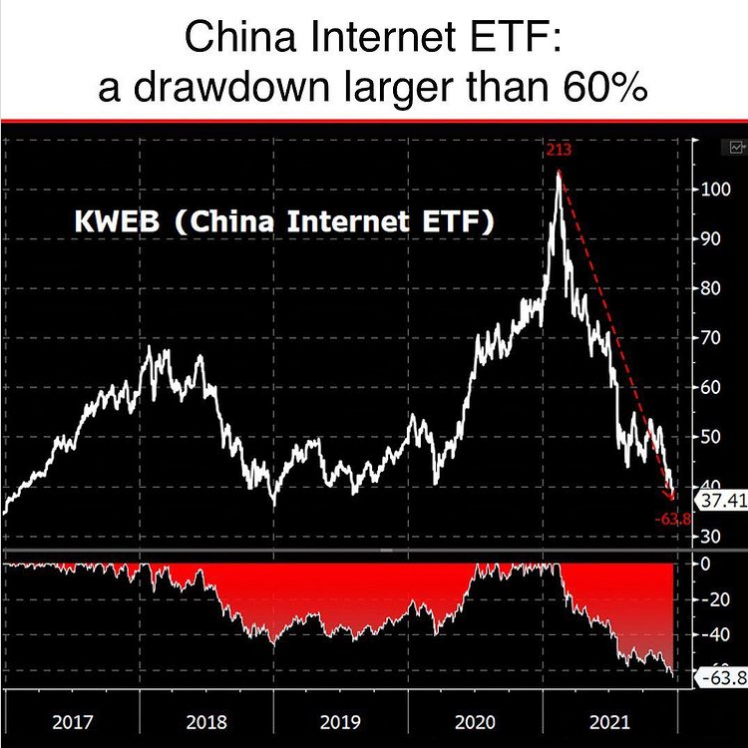

In primis i listini tecnologici cinesi e simili, che hanno patito in modo durissimo le regolamentazioni volute dal governo. Regolamentazioni durissime, che hanno riportato gli indici ai livelli di Marzo 2020, come possiamo vedere qui sotto:

Ma alcuni titoli singoli sono stati colpiti ancora più duramente, come possiamo riconoscere dalla più famosa Alibaba e Tencent, che hanno perso rispettivamente il 67% e il 47% da inizio anno.

Cos’altro è successo poi nel mondo di diverso dal solito?

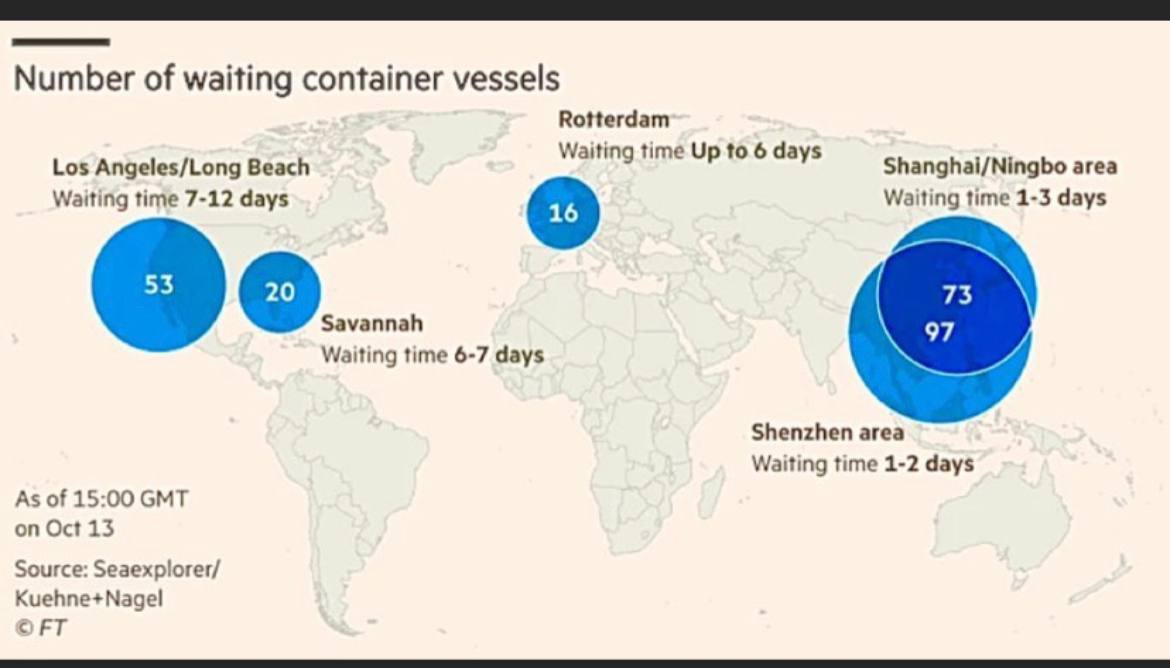

La crisi da COVID ha lasciato tantissimi problemi (ancora attuali) nelle filiali di approvvigionamento. Tantissimi aziende sono state o sono tutt’ora chiuse, facendo diminuire la produzione a scapito di una richiesta ripartita. Scarsità delle materie prime e dei prodotti hanno fatto si che le navi cargo rimanessero più tempo del solito attorno ai porti, risultando in un innalzamento dei costi di noleggio delle navi stesse, costi che vengono poi scaricati sui prezzi finale per i consumatori.

Tempo di attesa per la consegna dei chip

Numero di navi cargo in attesa a largo dei porti

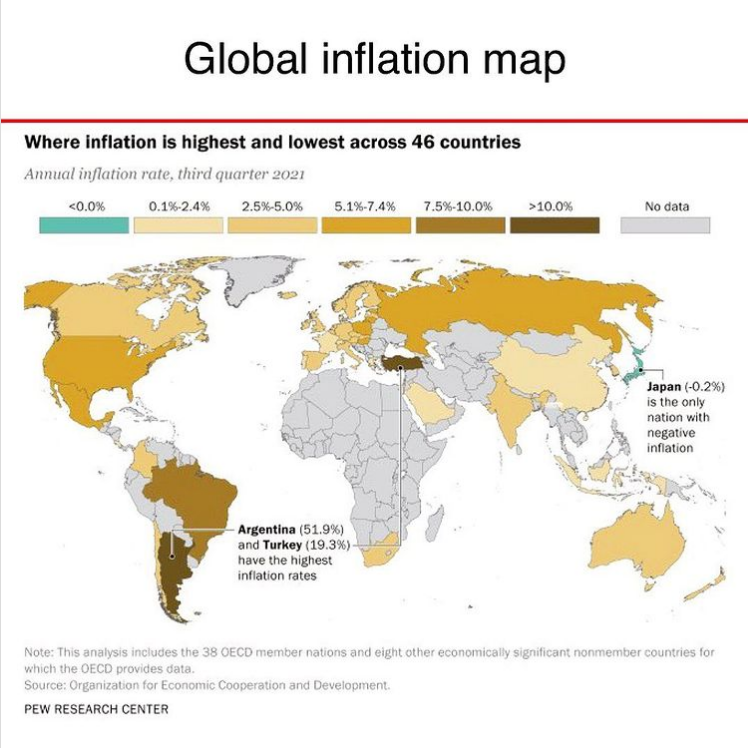

Prezzi al rialzo, che possiamo riassumere nella foto qui sotto.

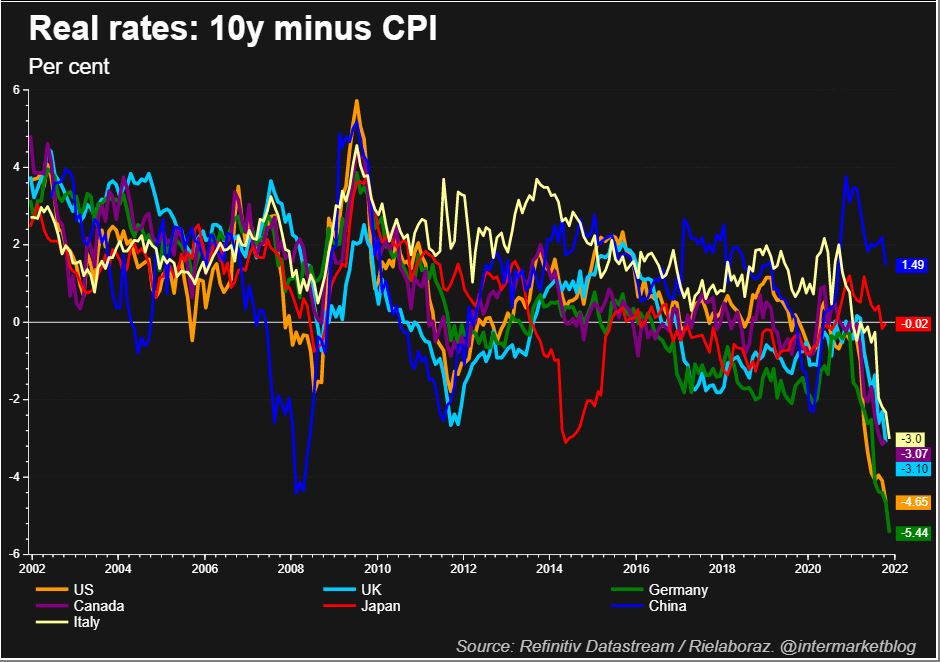

Inflazione galoppante in quasi tutto il mondo , che ha portato a diverse conseguenze, più o meno influenti sul mercato, sia azionario, che obbligazionario.

In primis, al mercato obbligazionario.

Sappiamo che i prezzi delle obbligazioni vanno di pari passo con il loro rendimento, in modo inversamente proporzionale. Quindi, se calano i tassi, i prezzi delle obbligazioni aumentano, e viceversa.

Calo dei tassi che ha aiutato le obbligazioni nel corso del 2020 a registrare ottime performance.

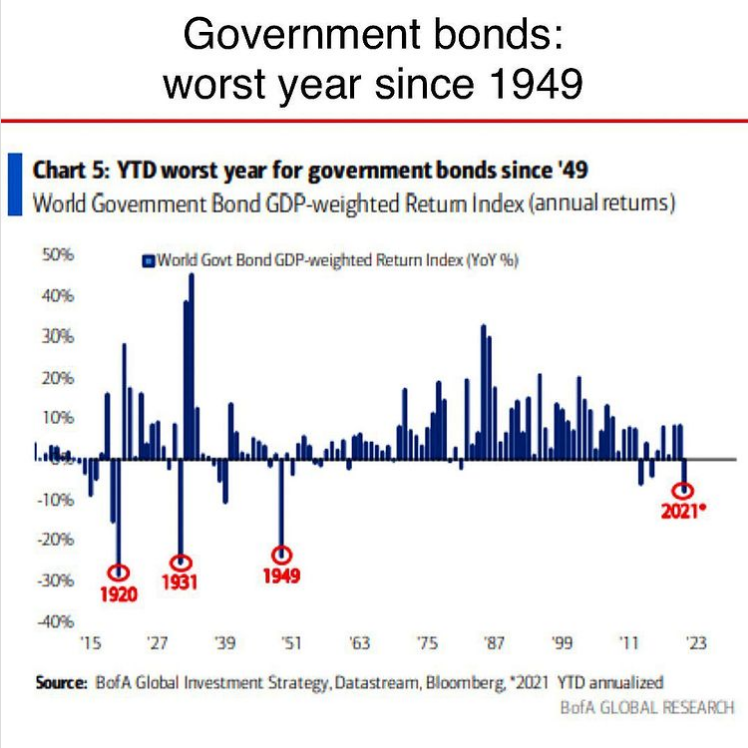

Ma con l’aumento dell’inflazione nel 2021 anche per i motivi che abbiamo visto qui sopra, per le obbligazioni la situazione è molto più difficile oggi rispetto a ieri.

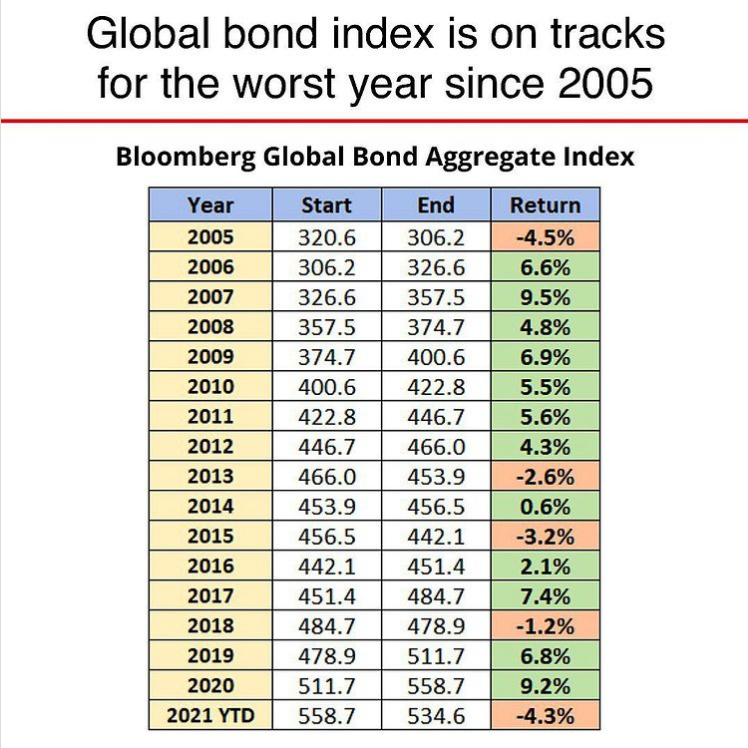

Per i titoli di Stato, il 2021 è stato l’anno peggiore dal 1949 Poco meglio per i bond globali, che hanno visto l’anno peggiore dal 2005

Obbligazioni che, se poi consideriamo anche l’inflazione, danno oramai rendimenti negativi, a meno che non ci si sposti su settori più rischiosi, come l’High-Yield cinese (ma a quel punto, perdiamo quell’effetto stabilità che vogliamo trovare nelle obbligazioni).

Ad oggi quindi, dovremmo evitare le obbligazioni a meno che non siano in portafoglio al fine difensivo, al fine di ridurre la volatilità del resto del portafoglio ragionevolmente investito sul mercato azionario.

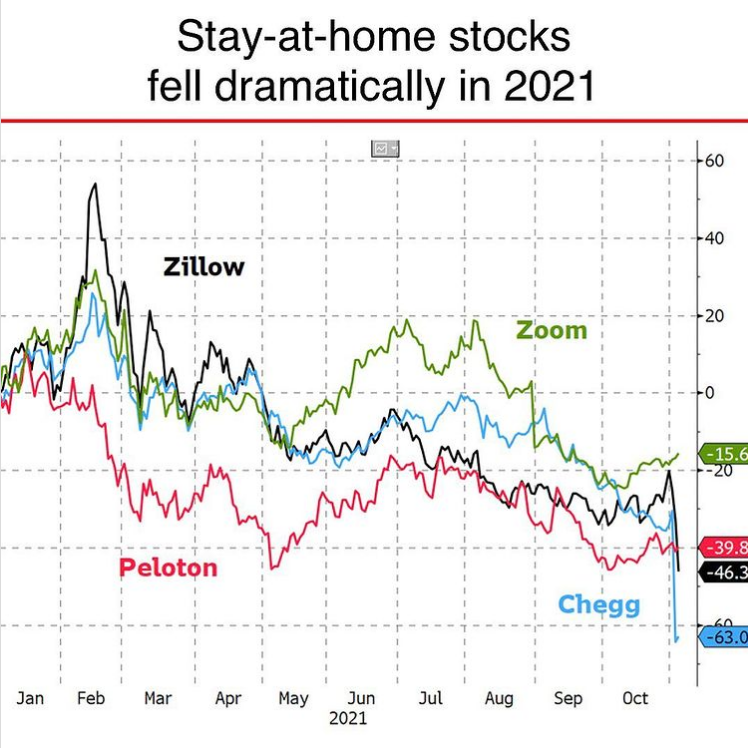

Ma l’inflazione ha effetti anche sul mercato azionario, specialmente sui titoli Growth, ovvero quei titoli che hanno un rapporto prezzo/utili molto alto rispetto alla media, poichè in settori in forte crescita (pensiamo ad esempio alle nuove tecnologie, dove tutti gli utili vengono reinvestiti nello sviluppo), su cui puntiamo fortemente per i pac.

E se i tassi si alzano, queste società ne risentono, soprattutto se sono in una fase dove ancora non riescono a fare profitti, come vediamo qui sotto:

L’andamento delle azioni non profittevoli L’andamento delle azioni growth che hanno contribuito l’anno scorso a far salire gli indici

Strumenti che hanno una maggiore esposizione verso la tecnologia o verso società di questo tipo (pensiamo anche alle biotech farmaceutiche) hanno dunque sottoperformato l’indice mondiale e l’indice S&P500 quest’anno, soprattutto se sono strumenti che sono ben diversificati anche geograficamente, ovvero che includono anche i paesi emergenti (abbiamo visto il grafico delle azioni tecnologiche cinesi).

Ma perchè non dovremmo allora investire solamente su un MSCI World o sull’indice statunitense più famoso?

Per più di un motivo:

Prima di tutto, perchè non dovremmo inseguire solamente il rendimento, ma dovremmo pensare alla situazione macroeconomica del mondo. Se la Cina è ormai in testa al mondo per PIL, come possiamo pensare di escluderla dai mercati azionari (anche se mercati finanziari e economia reale sono cose differenti)?

Dato che non è considerato un paese sviluppato, non lo troveremo nemmeno nel MSCI World.

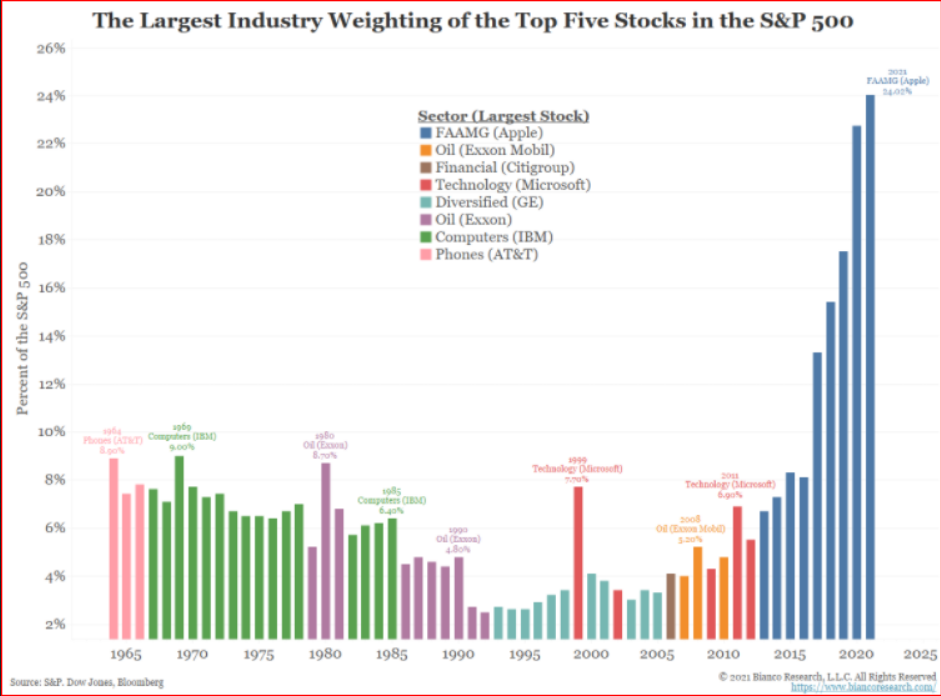

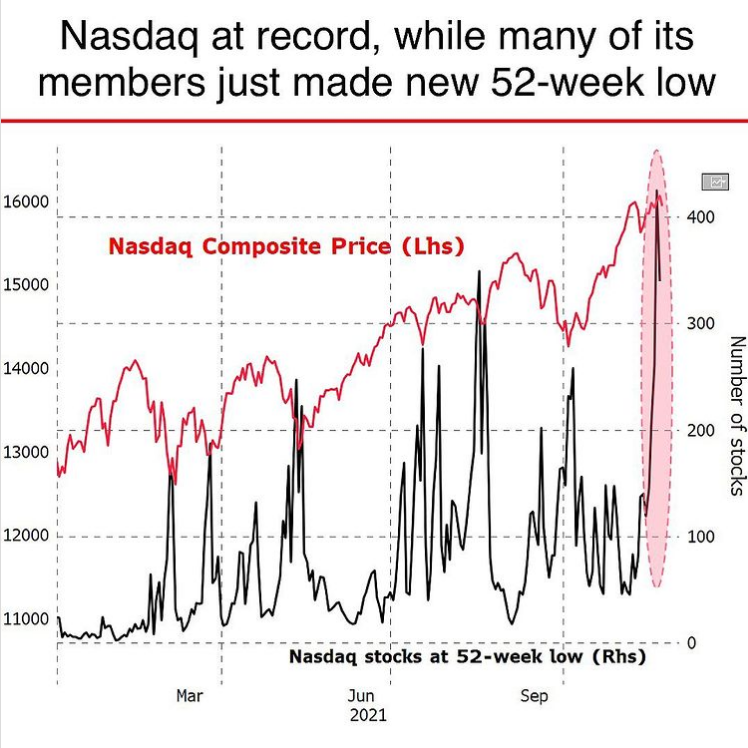

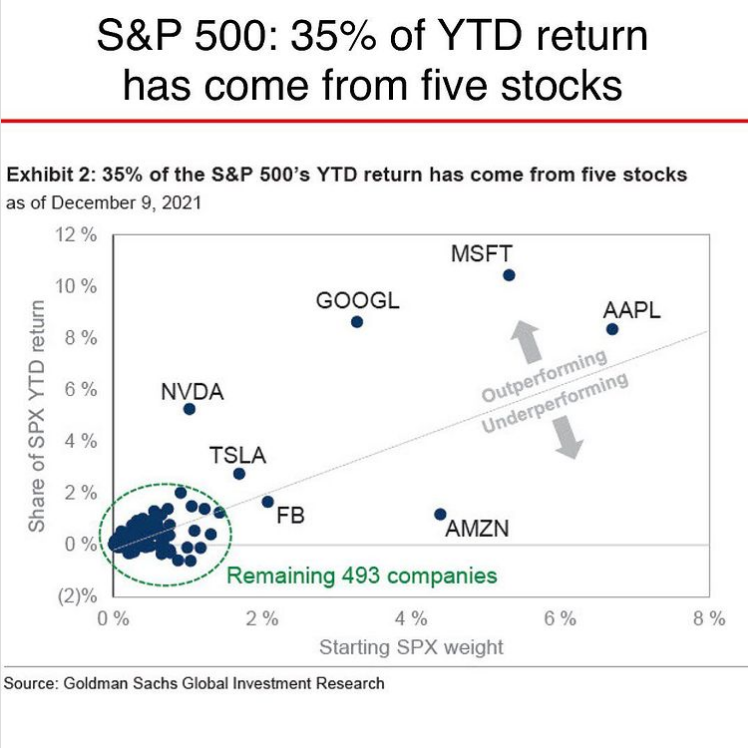

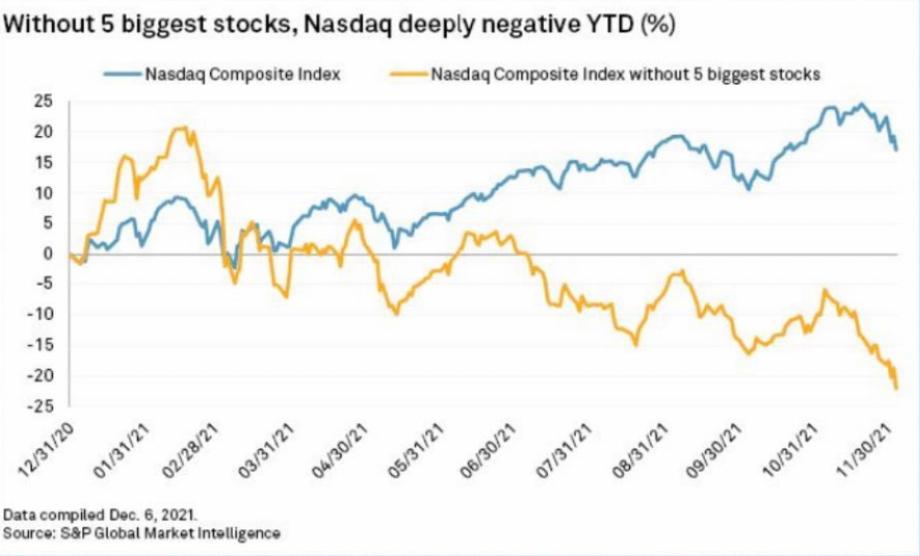

Poi, perchè l’indice americano è ad oggi molto concentrato, dalle cosiddette FAAMG (Facebook, Amazon, Apple, Microsoft e Google). Quasi il 25% dell’S&P500 è composto da queste 5 società, che generano utili su utili, macindando record su record, e portando su gli indici ininterrottamente.

Ma dietro questi colossi, accade qualcosa di molto diverso. La maggior parte delle altre società presenti negli indici americani non sono in profitto, e molte sono ai minimi da 52 settimane (un anno) nonostante gli indici siano ai massimi.

Un dato a cui dovremmo prestare attenzione, se vogliamo essere investitori intelligenti.

E non guardare solo ai rendimenti per quelli che sono.

Basti pensare come il 35% del rendimento dell’S&P500 è arrivato solamente da 5 società. Le rimanenti 493 società hanno contribuito in modo molto marginale, rendendo la salita di quest’anno tutt’altro che sana.

E che se non ci fossero quei 5 giganti tecnologici, i mercati sarebbero pesantemente negativi.

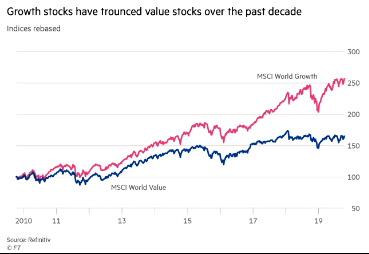

Considerando tutti questi dati, dovremmo comunque continuare a preferire i titoli Growth rispetto a quelli Value?

Si, se pensiamo anche al seguente grafico. Un anno di rotazione settoriale è normale, soprattutto quando ci sono le paure sui mercati. Ma sul lungo termine, i rendimenti Growth/Value sono nettamente differenti. Se stiamo facendo un PAC, conviene rimanere su strumenti più aggressivi, anche se un anno hanno sottoperformato parecchio per i motivi sopra descritti (consideriamo anche che l’anno scorso il settore ha guadagnato anche oltre il 100% dai minimi di Marzo 2020, per cui un ribasso sarebbe anche stato più che fisiologico).

Per finire, vi lascio quest’ultimo articolo che scrissi qualche settimana fa, sul perchè un PAC (Piano di accumulo) rende meno (e perde meno) rispetto al mercato, anche se lo strumento è lo stesso.

Clicca qui per leggere l’articolo

Ciò avviene per pura caratteristica del PAC, che va a mediare i prezzi di acquisto in aumento o in discesa ad ogni acquisto. Durante il tempo quindi, il risultato sara’ sempre diverso.

Cosa fare quindi ad oggi, soprattutto alla luce dei recenti pesanti ribassi di mercato (specialmente del settore growth) del mese di novembre/dicembre?

Se dovessimo avere un PAC, nessun problema, e continuiamo l’accumulo. Non appena ci saranno le condizioni vi avviserò per effettuare aggiuntivi nel caso avessimo liquidità (lasciata appositamente).

Chi ha iniziato un pac negli ultimi mesi, come dicevo in partenza, probabilmente ha un rendimento negativo o attorno alla parità. Il momento ideale per fare aggiuntivi, se solo non fossimo all’inizio del piano di accumulo (non molto sensato quindi farlo all’inizio, fosse successo dopo 2/3 anni potevamo pensarci).

Se invece avete un portafoglio non ad accumulo, mi avete già probabilmente sentito se ve ne era bisogno di ribilanciare o movimentare l’asset allocation.

Se doveste avere qualsiasi dubbio, avete i miei contatti.

Spero siate soddisfatti del lavoro fatto fino ad oggi, e della chiarezza dei fatti e delle scelte.

Un saluto,

Leonardo