Aggiornamento mercati Settembre 2022

L’aggiornamento di Settembre più corposo, dato che ci sono stati dei cambiamenti importanti che hanno influenzato e probabilmente influenzeranno anche i prossimi movimenti economici e finanziari del mondo. Attenzione alla prossima riunione delle banche centrali quindi!

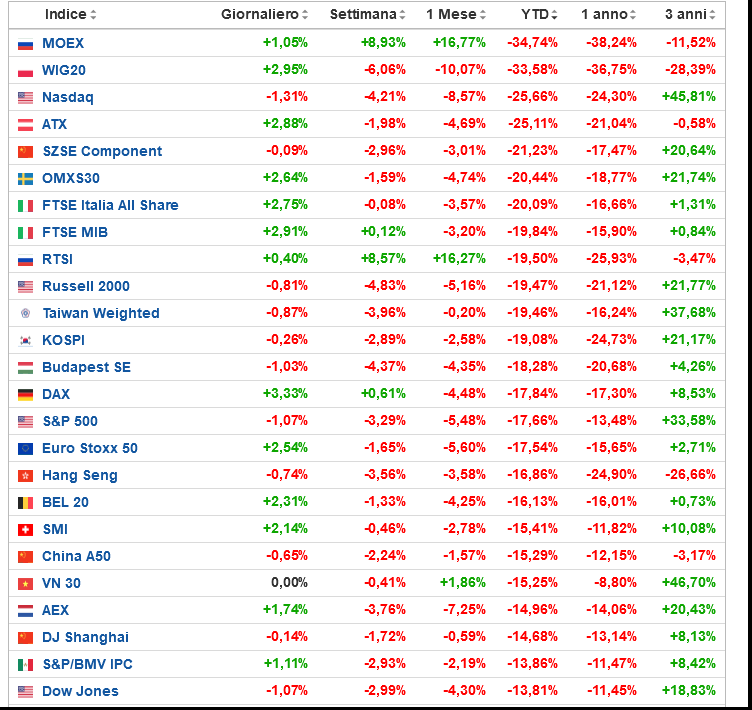

Partiamo come sempre dalla panoramica del mercato. Gli indici sono da inizio anno ancora tutti in pesante rosso, con l’indice italiano FTSE Mib sotto del 20% circa, l’indice tecnologico Americano Nasdaq in negativo dell’oltre 24%, l’S&P500 con un negativo del 17.66%, e con Germania e Cina che stanno entrambi perdendo l’oltre 15%.

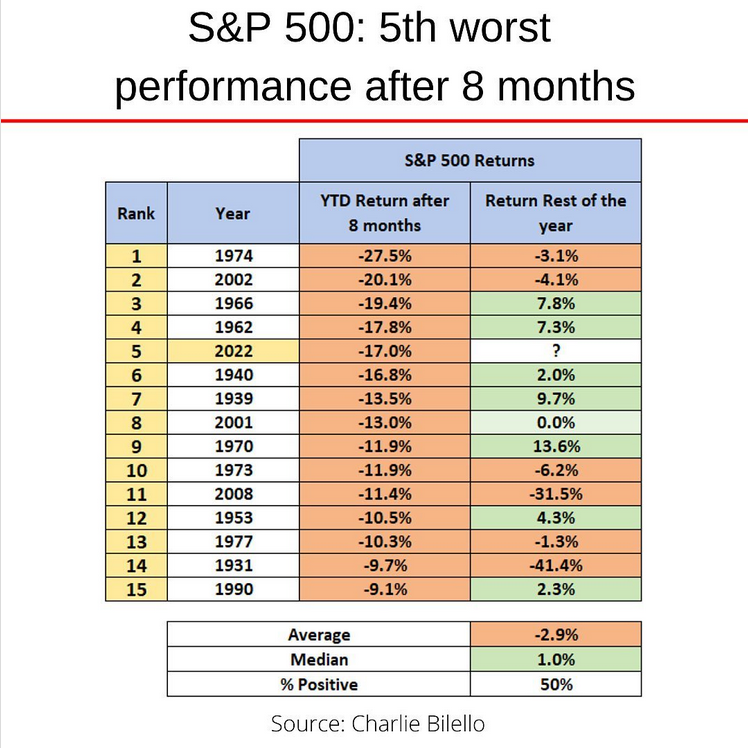

Al momento, quella che stiamo vivendo oggi è la 5° peggior performance di sempre da inizio anno.

Situazione completamente capovolta dopo che, grazie ai dati forti economici, il presidente della Federal Reserve, Jerome Powell, ha ribadito l’impegno nel frenare l’inflazione a qualunque costo avvertendo che si aspetta che la banca centrale continuerà ad aumentare i tassi di interesse, con un andamento che potrebbe causare “qualche sofferenza”.

“Più l’inflazione resta alta più sarà un problema“, ha detto il numero uno della Federal Reserve nel suo tanto atteso – e breve – discorso politico annuale a Jackson Hole, nel Wyoming, dove ha affermato che la Fed userà “con determinazione” gli strumenti a sua disposizione al fine di continuare a combattere la fiammata dei prezzi che si stanno adesso superando il loro livello più alto dagli ultimi 40 anni. Ripristinare la stabilità dei prezzi richiederà un pò di tempo”, ha precisato. “Mentre i tassi di interesse più elevati, la crescita più lenta e le condizioni del mercato del lavoro più flessibili faranno scendere l’inflazione, ci sarà un impatto negativo anche sulle tasche delle famiglie e delle imprese“, ha detto Powell. “Questi sono gli sfortunati costi della riduzione dell’inflazione. Ma un fallimento nel ripristinare la stabilità dei prezzi sarebbe ancora peggio per l’economia“.

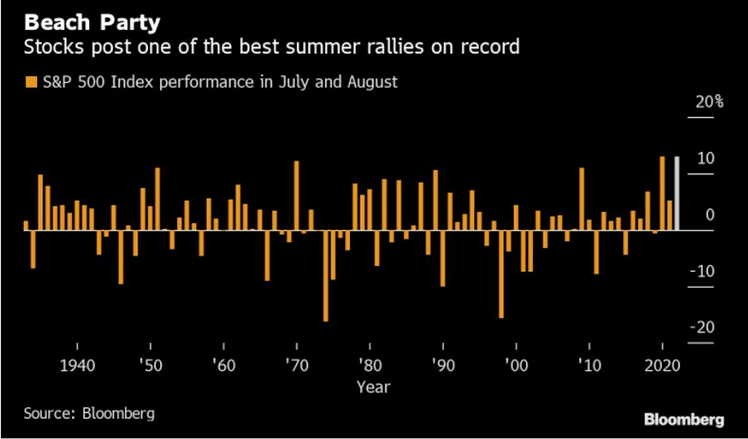

Dopo quello che era stato uno dei migliori rally estivi di sempre per il mercato azionario (basati sull apossibilità di un rialzo dei tassi più contenuto)…

…il mercato è capitolato negli ultimi giorni del mese, portando il segno sulla negatività nel mese di Agosto, in modo anche abbastanza pesante.

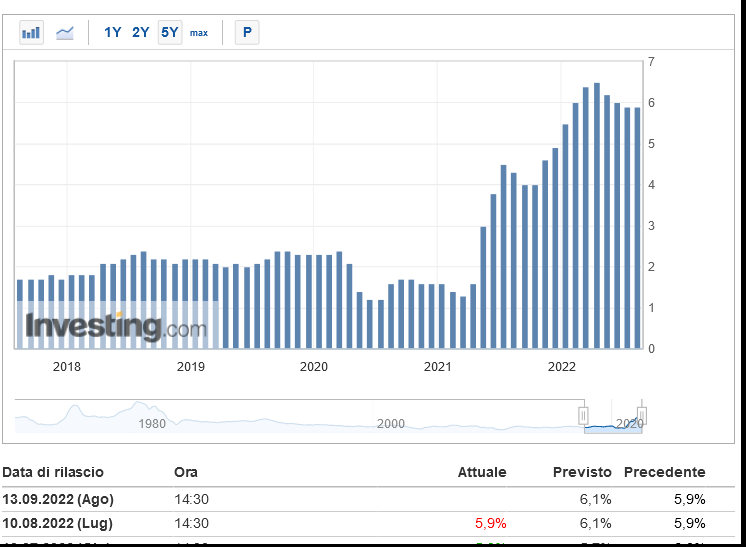

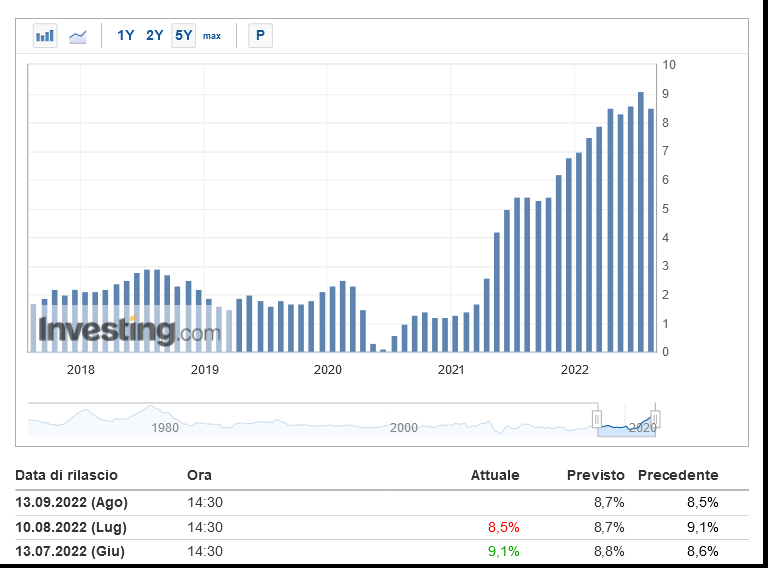

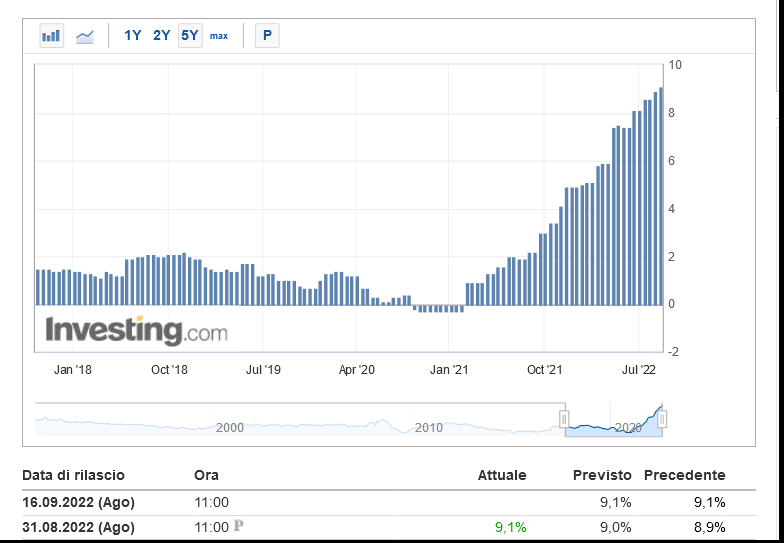

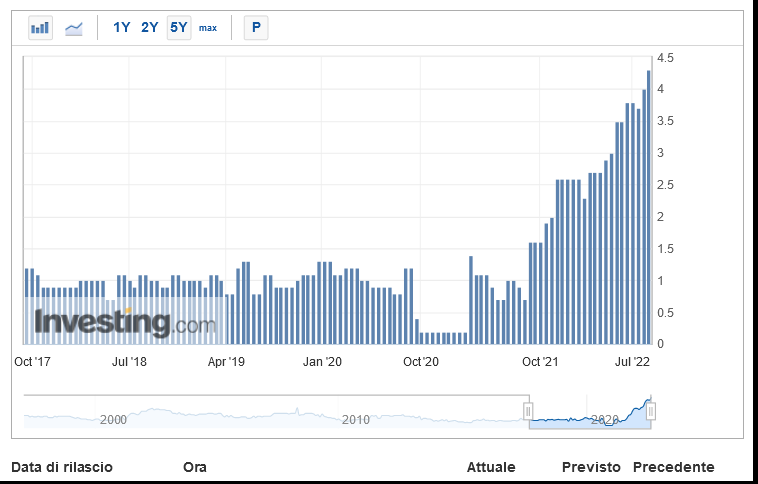

Un inflazione che viaggia ormai su due livelli diversi in USA e Europa.

Una inflazione Statunitense che sta leggermente calando già da qualche lettura (inflazione CORE), mentre una inflazione europea che anche nell’ultima lettura ha segnato un nuovo record, raggiungendo quasi la soglia psicologica del 10%.

Inflazione europea dovuta principalmente dall’aumento energetico (+38.3% su base annua), settore sul quale continuiamo a soffrire duramente per due motivi. La dipendenza energetica esterna, e la speculazione.

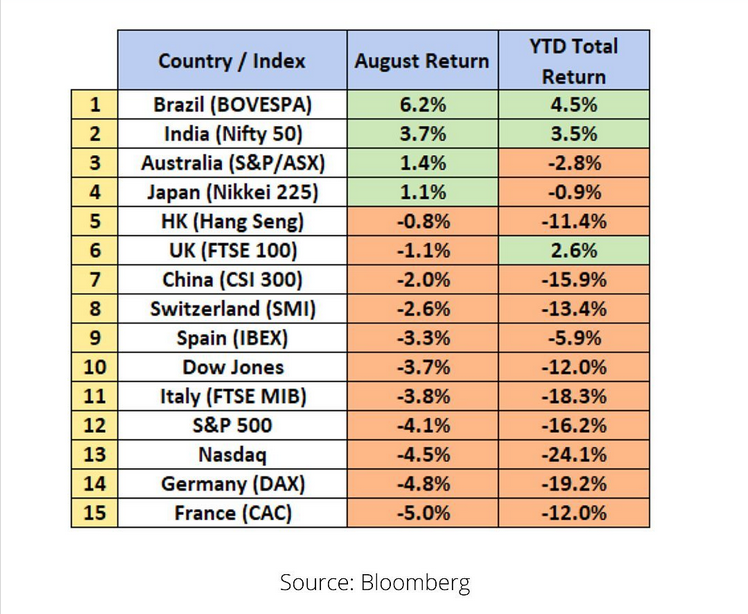

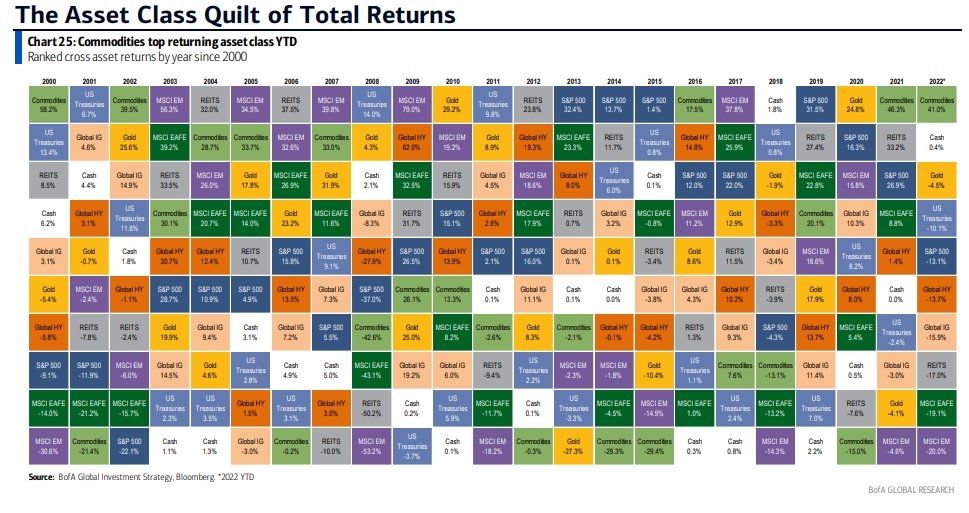

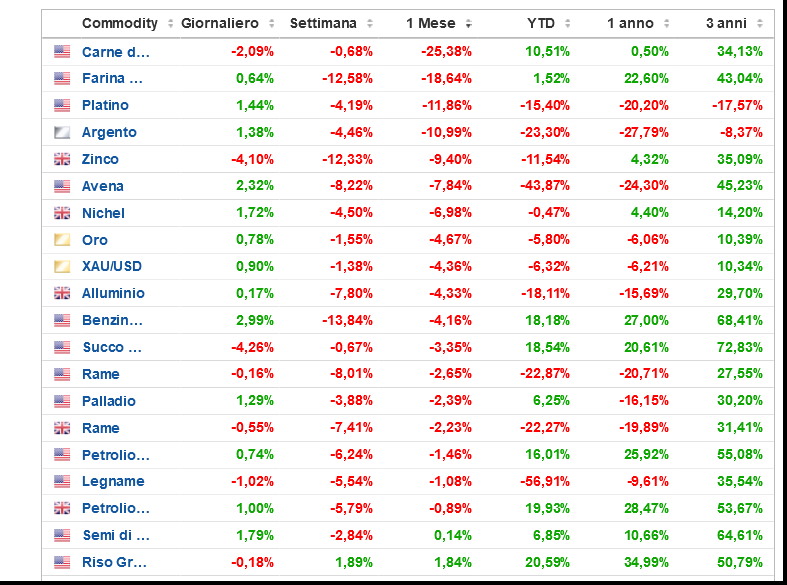

Se infatti possiamo vedere come le commodities, ovvero le materie prime, siano l’unica asset class positiva da inizio anno (nonostante siano storicamente quelle con il rendimento peggiore)

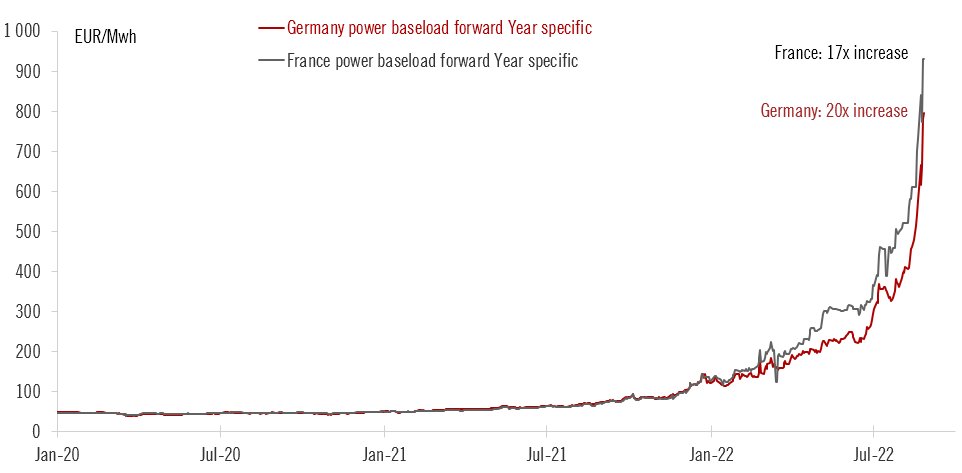

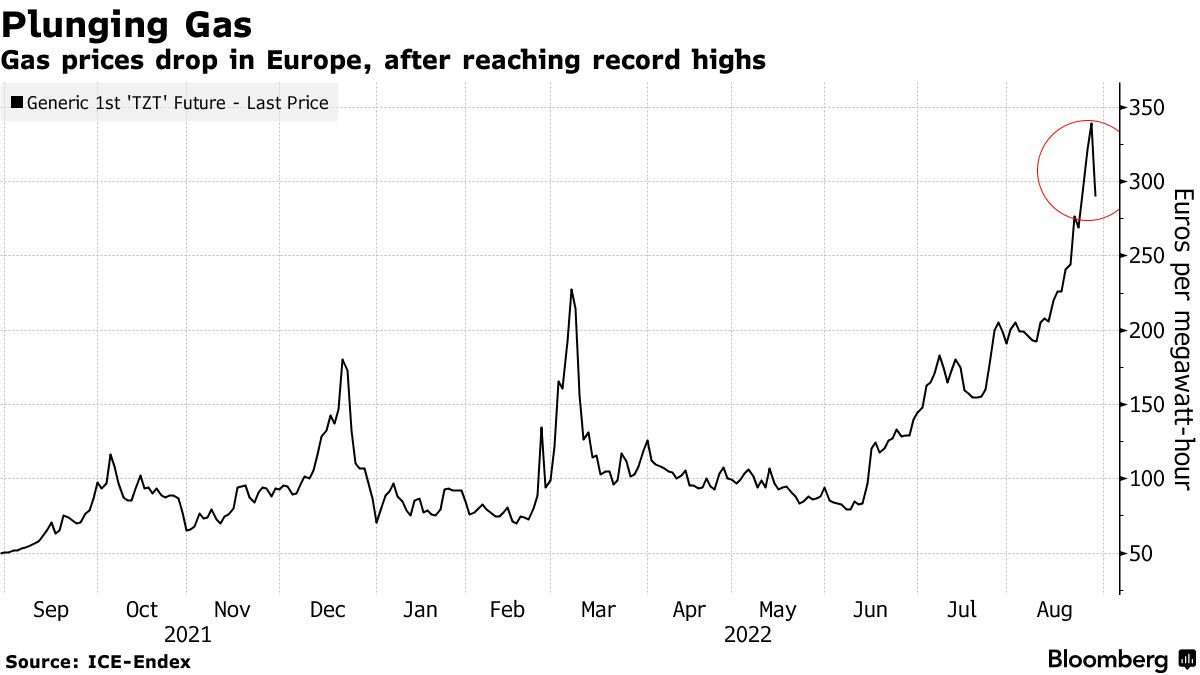

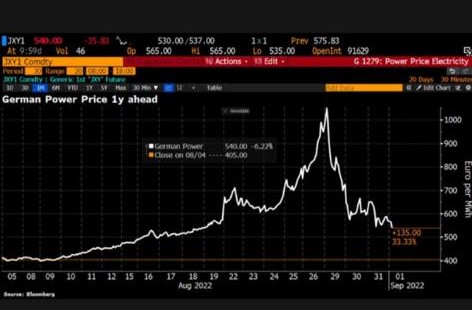

E possiamo giustamente dare la colpa anche alle sanzioni e ai blocchi, che hanno portato il costo dell’energia e del gas alle stelle in tutti i paesi europei, arrivato al record assoluto di 334 euro per MWh. Con i contratti energetici a 1 anno di Francia e Germania che hanno sfondato l’ennesimo record al rialzo, addirittura con le valutazioni per il mercato transalpino che hanno superato per la prima volta in assoluto i 1.000 euro per MWh. (Vedasi grafici qui sotto)

Ma il problema, come sempre, è ANCHE la speculazione. Speculatori che non hanno più visto (almeno momentaneamente e a quei prezzi) margini di profitto, e hanno conseguentemente chiuso le loro posizioni, facendo crollare quei prezzi insostenibili dell’energia.

Qui ci resterà solamente da vedere se la decisione dell’Ue di convocare un vertice straordinario sull’energia per il 9 settembre, addirittura con Ursula Von der Leyen intenta a preannunciare mosse concrete ed emergenziali per sganciare il prezzo dell’elettricità da quello del gas saranno efficaci o meno.

Un grosso problema per i possessori di Euro, che devono comprare materie prime in valuta estera (dollaro) che si è rafforzato sempre più da inizio anno, portandosi addirittura sotto la parità, una cosa inimmaginabile fino all’anno scorso, dove si viaggiava alla ratio di un euro = 1.20 dollari circa.

Un cambio di valuta sfavorevole quindi, che ci aumenta ancora di più il peso degli aumenti energetici.

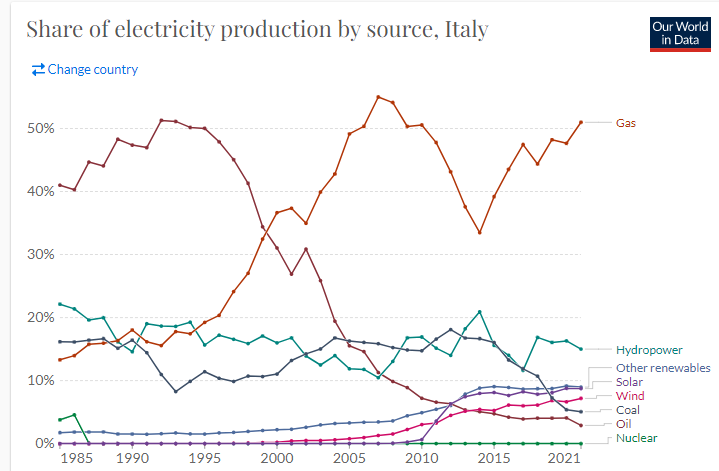

Una situazione quindi non rosea per l’Italia, che basa la metà della sua energia elettrica sul Gas. Un motivo in più per diversificare i propri investimenti, evitando il rischio paese, soprattutto se si lavora o se si ha una azienda nel Bel Paese.

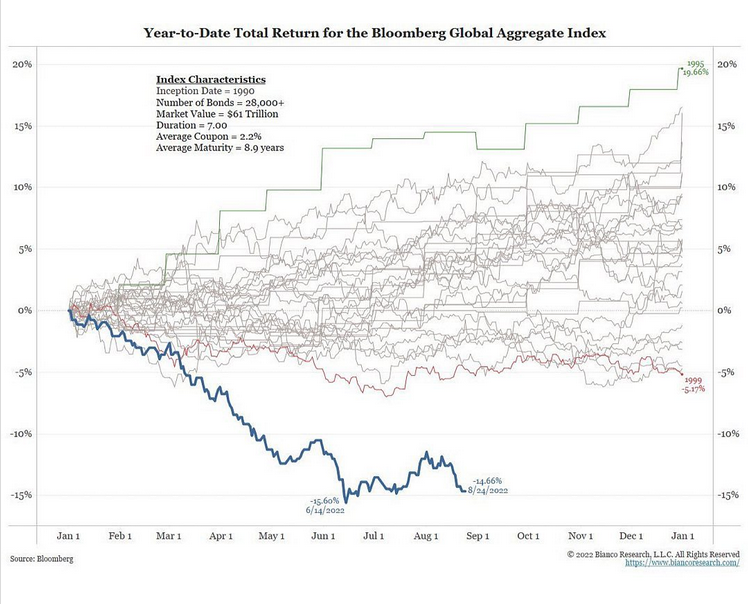

Conseguenza diretta dell’aumento dei tassi per cercare di combattere l’inflazione, è il crollo del mercato dei bond, considerati da sempre gli strumenti più stabili che bilanciano un portafoglio dalle azioni, storicamente e statisticamente più volatili.

Un aumento così repentino dei tassi però (che ricordo essere uno dei più veloci di sempre, vediamo se sarà confermato anche a settembre) ha letteralmente martoriato il mercato dei bond, che ad oggi sta registrando la sua peggior perdita di sempre da inizio anno, segnando il circa -15%.

Bene per chi sta accumulando (dato che sta comprando bond a sconto e con interessi maggiori), un pò meno per chi ha un portafoglio obbligazionario magari da tanti anni, e non è abituato a oscillazioni simili.

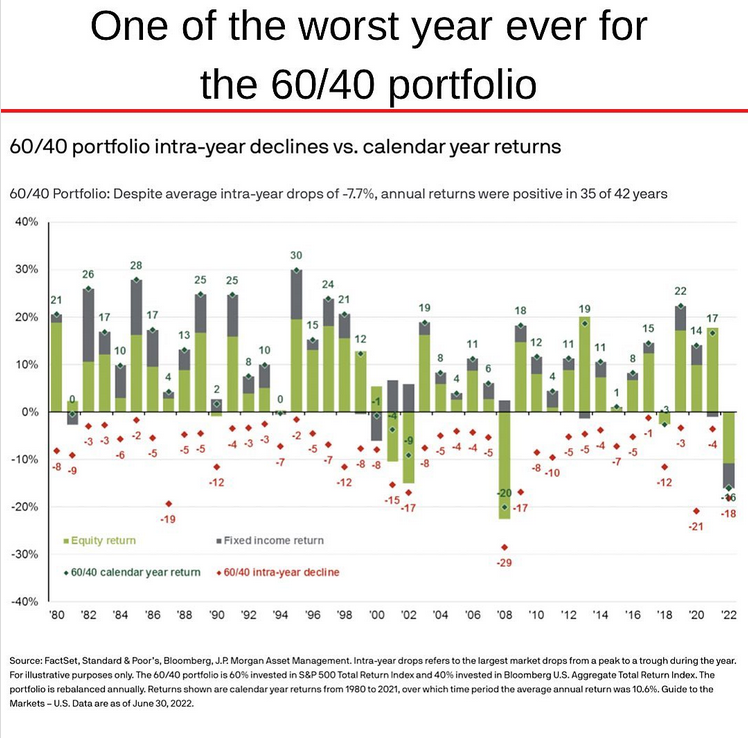

Azionario e obbligazionario in calo, un mix perfetto per registrare uno dei peggiori anni di sempre per i portafogli 60/40, nei quali storicamente le obbligazioni avevano bilanciato correttamente le perdite azionarie.

Ma nonostante tutte queste notizie negative, la situazione potrebbe avere degli scenari positivi.

Innanzitutto, analizzando quello che è l’andamento dei tassi. Un innalzamento troppo forte potrebbe avere gravi ripercussioni sui debiti pubblici (obbligati così a dover pagare maggiori interessi ai detentori di titoli di Stato, portando tutti i paesi in difficoltà. E un innalzamento porta anche a una minore liquidità circolante, dato il maggior costo di prestiti e mutui.

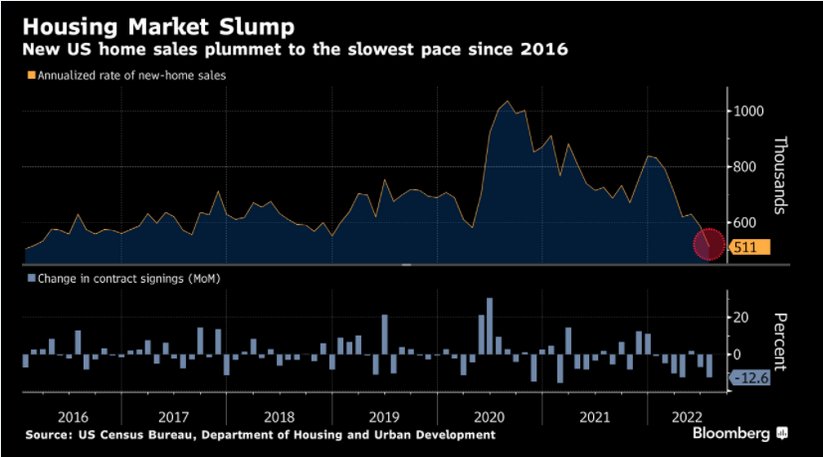

Una reazione del mercato che è stata infatti forse troppo movimentata, considerando la reale situazione immobiliare nel mondo, che ha visto aumentare i prezzi delle case in modo continuativo grazie alla politica di tassi zero e di mutui prezzati a tassi bassissimi.

Il rialzo dei tassi però influenza anche il settore immobiliare, che vede già il minimo di vendite ai livelli del 2016, dati i tassi ormai altissimi (rispetto ad un solo anno fa).

Con meno richieste, i prezzi subiscono meno pressione, calando. Con meno pressioni, si vedrà finalmente calare in modo più interessante anche il tasso di inflazione, che potrebbe rallentare le decisioni della Fed.

Inoltre, anche questo mese abbiamo visto un calo importante di diverse materie prime, segno che i blocchi alimentari si stanno, anche se lentamente, riprendendo.

Sarà qui di fondamentale importanza capire come si comporterà la Cina, e se sospenderà o faciliterà questa politica zero di tolleranza al Covid, sostenuta ad oltranza da presidente Xi Jinping, che ha contribuito a frenare l’economia.

Secondo Capital Economics infatti, 41 città, responsabili del 32% del Pil cinese, sono attualmente coinvolte nella stretta anti-pandemica, il numero più alto da aprile.

Su questo argomento, Lunedì 29 Agosto si è mosso l’Anbound Research Center, un think tank cinese, che ha sostenuto che la chiusura draconiana anti-Covid ha prodotto blocchi al commercio, ai viaggi e all’industria, sollecitando un cambio di rotta per evitare uno “stallo economico”, invitando la leadership a concentrarsi sulla crescita come fatto da Usa, Europa e Giappone.

Detto ciò, continuo ribadendo quello che ho sempre scritto.

Come sempre, l’acquisto tramite PAC, con entrate graduali (comprando quindi al ribasso), ci ha permesso di mediare di molto le posizioni, trovandoci adesso in posizione migliore rispetto al mercato.

Ad oggi, la maggior parte dei portafogli in gestioen sono in posizione migliore rispetto al mercato, grazie alla gestione della liquidità.

Difatti, se il mercato di riferimento dove siamo esposti (prendiamo ad esempio che siamo 100% azionari sulla tecnologia) è in perdita del 25% da inizio anno, e il nostro investimento perde il 15/20%, quando il mercato recupererà (tornando a 100), allora il nostro investimento sarà già fortemente in positivo.

Ben vengano dunque i pac, ben vengano gli aggiuntivi. Il mercato potrebbe continuare a calare, e potremmo non essere al fondo e quindi avere un rialzo a breve. Ma nonostante ciò, ogni investimento fatto oggi è un tassello per abbassare i prezzi di carico, e avere un maggiore ritorno quando il mercato tornerà ai massimi. D’altrocanto, un calo del 20% porterà a un rendimento del 25% quando tornerà al livello iniziale.

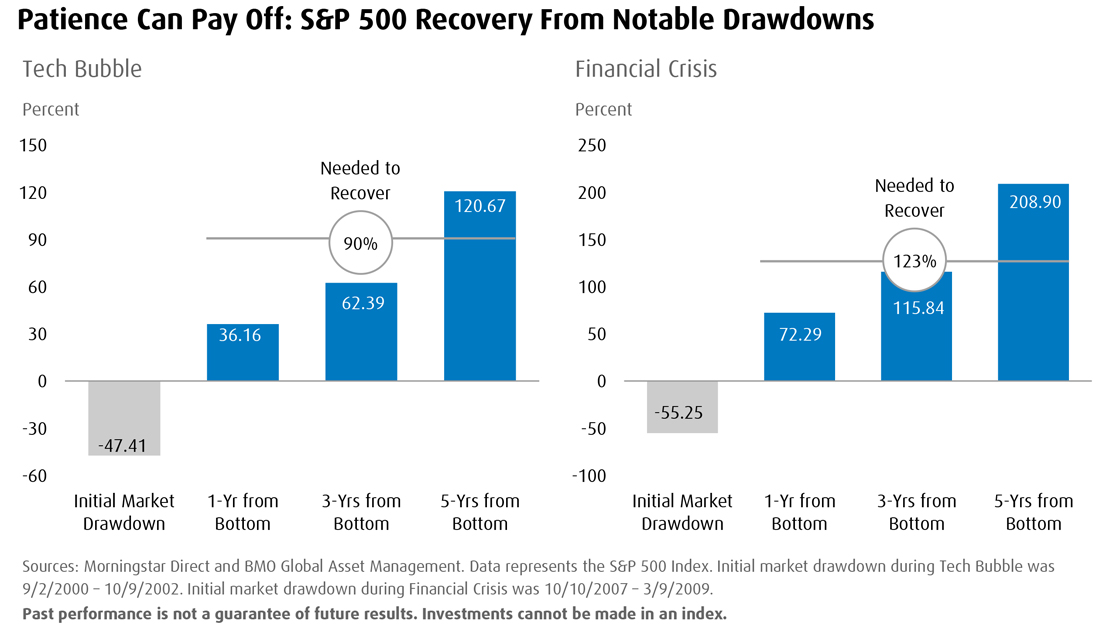

Anche le peggiori crisi (Tech Bubble del 2000, Financial Crisis del 2008), con cali di mercato rispettivamente del -47% e -55%, hanno poi visto la salita e il recupero.

Anche senza fare niente.

Ma chi ha approfittato del momento, riducendo la perdita attivamente (tramite aggiuntivi e/o modifiche), ha sfruttato queste “occasioni” in modo irripetibili.

Per quanto possa ad oggi fare paura.

Come sempre, se doveste avere qualsiasi dubbio, avete i miei contatti.

Un saluto,

Leonardo